1

整体市场表现:受疫情影响,逆势增长

整体市场表现

2022年,国内燃料电池汽车销量5009辆(上险口径),同比增长166辆.3%。其中,商用车约占94%%,郑州宇通、北汽福田、金龙汽车、佛山飞驰、中国一汽,分别为17辆%、14%、13%、12%、4%排名前五的市场份额。在燃料电池系统配套设施方面,亿华通、重塑、国鸿、捷氢科技、国电投氢能分别为22%、17%、12%、11%、4%排名前五的市场份额。

图1:2019-燃料电池汽车2022年月度销量 ,资料来源:橙色研究所

图2:2022年,燃料电池商用车十大企业,资料来源:橙色研究所

图3:2022年燃料电池汽车配套系统企业Top10,资料来源:橙色研究所

车型情况

从销售车型来看,2022年燃料电池牵引车占26%%,燃料电池客车占24比例%,燃料电池专用车占24比24%,其次是燃料电池卡车(11%)、燃料电池自卸车(9%)、燃料电池乘用车(6%)。

图4:2022年燃料电池汽车销售模型结构,数据来源:橙色研究所

燃料电池拖拉机。2022年,燃料电池拖拉机总销量达到1327辆,是燃料电池汽车销量最大的车型。其中,佛山飞驰、北汽福田、郑州宇通、金龙汽车、东风集团是该细分领域最大的赢家,共占78%市场份额高,集中度高。燃料电池牵引车型主要为总吨位25吨,配套系统功率集中在110kw至120kw之间。

图5:2022年,燃料电池牵引车企业市场份额排名前十,数据来源:橙色协会研究所

燃料电池客车。2022年,燃料电池客车共售出1193辆,其中公交车销售801辆,占所有燃料电池客车的67辆.1%,其余的是长途巴士。燃料电池巴士大多配备60kw的燃料电池系统,部分配备100kw和120kw的系统。燃料电池长途巴士配套系统功率多为80kw至110kw。

金龙汽车、郑州宇通、上海万象汽车、中通客车、成都客车是燃料电池客车细分领域最大的赢家,总市场份额为66%。

图6:2022年,燃料电池客车企业排名前十,数据来源:橙色研究所

燃料电池专用车。2022年,燃料电池专用车销量1191辆,燃料电池专用车型种类繁多,但销量主力突出。2022年,燃料电池冷藏车销量占56%%,其次是占比19%燃料电池保温车,各类燃料电池垃圾车占10%%。

图7:2022年燃料电池专用车具体车型分布,资料来源:橙色研究所

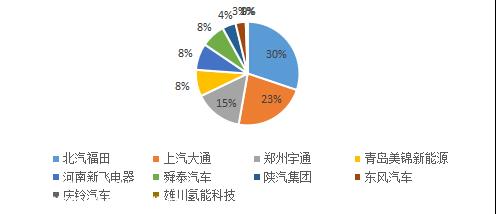

北汽福田、上汽大通、郑州宇通是2022年燃料电池冷藏车领域最大的赢家,分别为30%、23%、15%市场份额排名前三,总市场份额达到68%。4.燃料电池冷藏车.5吨小吨位居多,配套燃料电池系统功率在70kw至90kw之间。

图8:2022年燃料电池冷藏车市场份额,数据来源:橙色研究所

2

重卡电气化:换电和氢能重卡两条路线竞争

新能源重卡整体市场表现

“双碳”加快了重型卡车的电气化转型。随着“双碳”工作的逐步深化,交通行业的脱碳具有重要意义。在重型卡车领域,广泛使用的燃料重型卡车具有高碳排放的特点。“双碳”目标对重型卡车行业的供需提出了减碳要求,加快了重型卡车行业的电气化转型。

继2021 新能源重卡年销量首次突破1万,2022年新能源重卡继续保持快速增长,全年销售 25152辆,同比增长139辆%。

图9:2018-2022年新能源重卡销量及渗透率,数据来源:橙色研究所

在技术路线方面,纯电重卡仍然是主流,但燃料电池重卡取得了显著进展

在纯电重卡方面,最值得注意的是换电重卡。在重卡运营场景下,补能慢、续航短等问题更加突出。重卡车型能耗大,导致电动重卡续航里程不足,补能频率高。换电重卡只需要 3-5 换电可以在几分钟内完成,可以解决电动重卡补能的痛点。同时,车电分离模式主要用于换电重卡,可以减少初始投资,减轻运营负担。2020年换电重卡612辆,占纯电重卡的23辆.7%。2021年,换电重卡需求爆发,全年售出4374辆,比例上升至45辆.3%。这一数字在2022年分别上升到12417辆和54辆.8%,显示出行业的高景气。

氢电重卡进步显著,优势将逐步显现。在政策指导下,燃料电池商用车率先起步。燃料电池汽车凭借其快速补能等技术特点,将率先在重型卡车领域展示与锂电池汽车的相对优势。2020 燃料电池重型卡车年销量18辆,仅占整个新能源重型卡车市场 0.7%,2021 年销量779辆,比例增加到 7.5%,2022年,燃料电池重卡销量达到2458辆,占近100辆%。随着燃料电池汽车示范项目的实施和逐步推进,我们预计燃料电池重型卡车市场将进一步释放。

图10:2020-2022年新能源重卡销量不同技术路线,数据来源:橙色研究所

在车型方面,牵引车的性能是最明亮的

2021 多年来,新能源重型卡车市场一路上涨,其中拖拉机性能最为突出。2020年,新能源牵引重卡销售692辆,占当年所有新能源重卡的26辆.4%。2021年,新能源牵引重卡销售5528辆,比例迅速上升至52.9%。这个数字在2022年分别提升到14122辆和562辆.1%。从燃料电池车型来看,牵引车在2022年燃料电池重卡销量中所占比例最大(54%),与以锂电重卡为主的新能源重卡车型结构一致。一般来说,无论是纯电牵引重卡还是燃料电池牵引重型卡车可在矿山、钢厂、电厂、港口等固定线路场景中找到商业道路。

图11:2020-2022年新能源重卡销售车型结构,资料来源:橙色研究所

图12:2022年燃料电池重卡车型结构,数据来源:橙色研究所

市占率情况

2022年,在新能源重卡市场份额方面,三一汽车、汉马科技、徐工汽车、郑州宇通、上汽红岩分别为18辆.8%、12.3%、12.1%、11.0%、7.5%排名前五,新能源重卡制造参与者众多,整体格局相对分散。

单看燃料电池重型卡车市场,整车市场份额与以锂电池重型卡车为主的新能源重型卡车市场份额大不相同,说明整车厂在锂电池重型卡车和燃料电池重型卡车研发和市场化推广方面存在差异。

图13:2022年,新能源重型卡车企业排名前十,资料来源:橙色研究所

图14:2022年,燃料电池重型卡车企业Top10,资料来源:橙色研究所

需要注意的是,由于各种原因,终端车险数据无法识别,上述数据和排名与实际情况略有不同。

原创文章,作者:香橙会,如若转载,请注明出处:https://www.car-metaverse.com/202302/221950764.html