来源 | 零壹财经

作者 | 楚济慈

作为财产保险公司的主要保险类型,汽车保险去年的保费支撑了财产保险的大部分时间。近年来,由于政策红利,新能源汽车销售的高增长推动了新能源汽车保险的快速增长,成为汽车保险行业增长的第二曲线。

没有人想错过新能源汽车保险的增长红利。近年来,保险企业、转型中的传统汽车企业、造车新势力、保险科技公司等力量在汽车保险领域不断行动。

对于保险公司来说,新能源汽车保险是一个巨大的增量市场;对于汽车公司来说,新能源汽车保险是挖掘售后市场价值潜力、发挥旅游数据优势、完善生态链的重要组成部分;对于保险技术公司,它需要作为行业数字化转型的技术升级授权,在连接保险公司和汽车公司方面发挥更重要的作用。

一、汽车保险,支撑财产保险保费半边天

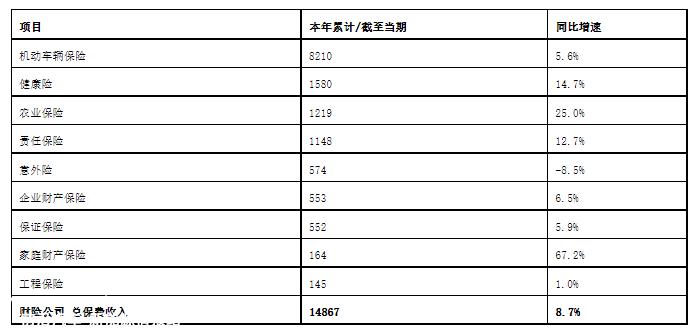

从公布的保险业数据来看,去年财产保险公司经营情况大幅反弹,创下近三年来最高水平。根据中国银行业和保险监督管理委员会披露的数据,2022年财产保险公司累计实现保费收入1.49万亿元同比增长89万亿元.7%,大幅高于2021年1.92%、2020年4.36%的增长率。

从保险类型来看,财产保险公司的优异业绩主要与汽车保险业务的刚性需求有关。数据显示,汽车保险保费收入达到8210亿元,同比增长 5.6%,占比达55.2%;然而,与2021年的56相比,.83%微降1.6%。

表1:2022年财产保险公司经营情况表

数据来源:中国银监会官方网站:

在这方面,一些业内人士认为,汽车保险作为行业中最大的保险类型,重新走向规模与汽车所有权正匹配的自然增长逻辑,将推动财产保险行业的增长复苏。

光大证券分析师王一峰在接受《金融时报》采访时表示,在汽车保险刚性消费特征下,保费增长预计将继续。随着新能源汽车渗透率的提高,它将为市场带来更广阔的空间,预计汽车保险将稳步增长。

二、新能源汽车保险:千亿蓝海市场

在政策红利下,中国新能源汽车市场继续“加速”发展。据公安部1月11日发布的统计,截至2022年底,全国新能源汽车数量已达到1310万辆,占汽车总数的4000辆.10%,同比增长67.13%。此外,据乘联称,到2023年底,新能源汽车保有量将超过2000万辆,预计占汽车保有量的7%%。

从销量和渗透率来看,乘联预计2022年新能源乘用车年销量将超过650万辆,2023年可能超过850万辆。据安信证券预测,新能源汽车销量预计将保持高增长,2030年保险金额将达到1.22亿辆,占当年汽车总承保额的24亿辆%。

与此同时,新能源汽车的渗透率仍在上升。2022年,中国新能源乘用车渗透率接近28%,《新能源汽车产业发展规划》已提前完成-2035年)“2025年新能源汽车市场渗透率达到2025年”%”的目标。

乘客协会秘书长崔东树认为,大城市购买限制因素带来的示范效应促进了中小城市购买新能源汽车的繁荣。因此,新能源汽车综合成本差异的销量急剧增长,新能源汽车取代燃料汽车的过程正在加快。

新能源汽车销量的火爆也推动了新车保费的快速增长。根据中再产权保险数据,除2020年承保车辆数量增长放缓外,近年来我国新能源汽车保费增长率保持在40%%以上水平。2021年,我国新能源汽车保费达到350亿元,同比增长56元%。

在最近发布的研究报告中,安信证券还表示,2022年,新能源汽车保险保费预计将达到708亿元,同比增长102%。此外,一些机构预计,到2025年,国内新能源汽车保险保费规模将达到1543亿元,约占汽车保险总保费的15%.7%;预计2030年新能源汽车保险保费规模将达到5131亿元,占2021年机动车保险保费总额的不到5亿元%增长至36%。

图1:新能源汽车保险保费规模高

资料来源:安信证券研究中心中再产险

3、汽车保险定价自主权的扩大是否会引发“价格战”

今年1月,中国银行业和保险监督管理委员会发布了《关于扩大商业汽车保险自主定价系数浮动范围的通知》,进一步扩大了财产保险公司的定价自主权。通知明确规定,自6月1日起,商业汽车保险自主定价系数的浮动范围由 [0.65,1.35] 扩大到 [0.5,1.5] 。这也被业内称为“车险二次综合改革”。可以预测,未来不同保险公司同类业务的保费差异将进一步扩大。

早在2020年9月,中国银行业和保险监督管理委员会就发布了《关于实施汽车保险综合改革的指导意见》,确定了自主定价系数的范围[0.65,1.35] ,并明确自主定价系数的范围将逐步放开。根据《经济日报》的解释,扩大商业汽车保险独立定价系数的浮动范围是将定价权分配给保险公司,逐步深化汽车保险综合改革,有利于完善市场条款和费率的形成机制,充分发挥市场在汽车保险资源配置中的决定性作用。

车险综合改革实施两年多来,车险行业普遍成本率下降,赔付率上升,实现了“降价、增保、提质”的阶段性目标。根据中国银行业监督管理委员会发布的数据,截至2022年6月底,消费者车均保费为2784元,较改革前大幅下降210元。%,87%消费者保费支出下降,为汽车保险消费者减少支出2500多亿元。

“展望未来,随着宏观经济的复苏,2023年新车销量有望稳步增长,商用车保险自主定价系数的浮动扩大或对平均汽车保费的影响较小,汽车保险仍能保持较高的繁荣。”开源证券表示。

华泰证券认为,定价系数的扩大可能会导致 2023 年度汽车保险市场竞争趋于激烈,但预计中长期行业竞争马太效应强化格局将继续。汽车保险定价系数波动范围的扩大使保险公司具备降低汽车保险折扣系数的能力。不排除中小型保险公司可以低价获得高质量的汽车保险客户,但同时,保险公司可能会提高高风险汽车保险业务的价格。

四、险企+车企+未来保险科技公司共建生态?

在新能源汽车保险的蓝海下,需要开发的市场需求巨大。除了保险公司的布局外,近年来,汽车制造的新力量和转型中的传统汽车公司都在保险领域继续采取行动。

北京联合大学管理学院金融系教师杨泽云分析说,汽车公司参与保险业务有三个原因。一是希望通过汽车保险形成汽车消费从销售到后期维护的闭环,扩大利润来源;二是利用信息优势降低自身品牌汽车保险保费,增强汽车竞争力;第三,汽车公司本身有很多企业财产保险、责任保险等保险需求,设立保险经纪公司也可以同时为集团提供服务和盈利。

纵观汽车公司进入保险业的行动,传统汽车公司早在十多年前就进入了汽车保险轨道。

例如,中诚保险成立于2011年,是中国第一家由广汽和多家公司联合成立的汽车制造商牵头的专业汽车保险公司;

再比如2012年正式成立的新安汽车保险,是中国一汽旗下十家公司共同出资成立的;

上海汽车集团保险销售有限公司是2011年上汽成立的国家保险专业代理机构;

吉利控股的全资子公司易保险代理有限公司于2018年拥有保险代理许可证。同时,吉利控股还购买了合众财产保险33.33%成为其第二股东的股权;

宝马申请设立的保险经纪公司于2022年10月在工商部门注册;

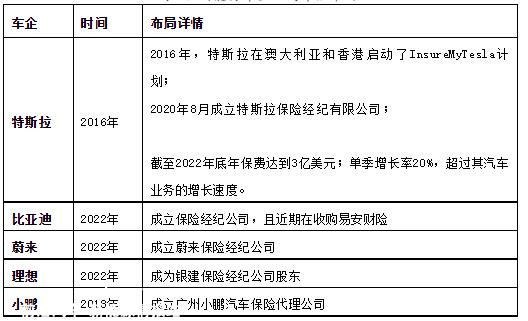

比亚迪还于2022年成立了保险经纪公司,最近仍在收购易安财产保险,希望开辟新能源汽车的金融价值链。

值得注意的是,车险近年来,该领域也不断迎来新的汽车制造力量。

威来在2022年初注册成立其保险经纪公司后,于2022年底收购了另一家保险经纪公司。

此外,小鹏汽车于2018年成立了保险代理公司,特斯拉于2020年成立了保险经纪公司。

与此同时,2022年,理想汽车也通过了汽车和家金融科技(江苏)有限公司100%以控股银建保险经纪有限公司的方式,曲线取得保险经纪许可证。

表2:新能源汽车企业进入汽车保险市场

据了解,2021年12月,新能源汽车专属保险正式启动。自推出一年多以来,关于新能源汽车保险保费高、保险困难的争议从未停止过。目前,大多数保险公司仍处于亏损状态,存在风险率高、维护成本高、赔偿率高、风险数据少等问题。

面对汽车保险的持续进入,保险公司将面临更具竞争力的市场。”这将迫使保险公司升级其商业模式,从传统的“两率”(成本率和程序率)竞争转向“两力”(风险定价能力和客户服务能力)竞争。”中央财经大学中国精算技术实验室主任陈辉说。

陈辉建议鼓励保险公司创新风险减少、定价机制等产品和服务,鼓励保险公司承担高风险车型承保等社会责任;同时,注意限制保险公司的无序竞争,避免恶性循环。

另一方面,“原始设备制造商将玩保险,这是未来新能源汽车保险市场的巨大变化”,“金融”报道,过去原始设备制造商只负责汽车生产,因为渠道销售都在4s店,原始设备制造商不能影响汽车保险销售,保险公司只需要找到4s店合作,但现在新能源汽车原始设备制造商可以直接通过直销商店、应用程序和其他互联网销售,这样,后期不仅可以销售汽车、维修汽车,还可以提供软件升级等服务,主机厂的资源整合能力更强。

然而,另一种观点认为,目前进入保险市场的原始设备制造商数量少,业务规模小,如新能源汽车企业的新力量,主要是经销商的概念,没有客户运营的概念,远不能对保险公司构成威胁。

一些业内人士指出,汽车公司和保险公司各取所长,协调联动,可以共同促进新能源汽车保险的健康发展。以中国太平洋保险公司为例。据《财经》报道,中国太平洋保险公司已经专门成立了新能源汽车业务部门,将像原始设备制造商一样进行C端客户运营的直接保险。截至目前,中国太平洋保险公司已与小鹏汽车、理想汽车、特斯拉等完成合作布局。

此外,保险技术平台还尝试在保险流程的各个环节进行创新,以解决保险链中不同环节的痛点。充分发挥技术优势,加强新能源汽车企业与保险公司的联系,促进汽车保险市场的高质量发展。

End.

原创文章,作者:零壹财经,如若转载,请注明出处:https://www.car-metaverse.com/202302/152047642.html