2023年与2022年环境不同,2023年与2022年心态不同。

挑战越大,机会越大,这是一件好事。

虽然看到春节聚集的人流,很多人脸上不再挂口罩,但很多人还是下意识地想避开。

过去三年形成的条件反射需要时间慢慢磨平。当然,这也是人类自我保护意识的体现。

汽车行业的许多人总结了2022年。比如沃尔沃说,2022年稳定就是胜利。在朋友圈和微博上,2022年正常生活就是胜利。

但无论如何,在2023年,随着桂毛兔春节假期的结束,国家发展的核心是经济。你我的人生目标会像往常一样,对未来的期待会逐渐回归。

可以在国内自由流动,可以预期出国,可以带家人游山玩水,可以回到疫情发生前的状态。

2023年会更好吗?毫无疑问,在大环境中,是的。新的政策文件,两会都在释放经济发展的信号。

然而,如果我们只关注汽车这个话题,我们应该仔细看看。因为,虽然只有三年过去了,但汽车的趋势已经发生了真正的变化,新旧之间的冲突使许多固有的规则不再存在。

冷却全球消费主义

消费主义自全球化以来一直是一个巨大的积极因素。每个人都对象征高端和先进的东西感兴趣。这背后的本质是,“随着经济的快速发展,许多阶级已经从弱到强,他们迫切需要打扮自己,让社会感知到它。

拆迁户喜欢买豪华车,买大品牌;商人喜欢买豪华车,支持立面;一线城市居民很少选择国内汽车;外国公司对经济发达地区的奢侈品消费感到惊讶;苹果手机在许多方面变得越来越小偷,但并不影响其市场份额和利润的增长。

当然,这是一种全球现象,每个经济增长的国家和地区都会经历。富人越早,发生得越早,思考得越早。例如,在20世纪50年代,二战刚刚结束,美国拥有世界上最大的财富控制能力。因此,这直接造就了美国汽车的兴起,巨大的排量,象征着未来的设计,满足了消费主义的各种欲望。然而,这并不持续。随着石油危机、排放法案的实施和轻实体重资本的发展模式,美国汽车已经成为世界先进国家的底层。即使不深入依赖中国市场,凯迪拉克和别克也无法生存。

消费主义现在在中国市场平静下来吗?答案无疑是肯定的,有很多数据可以支持它。

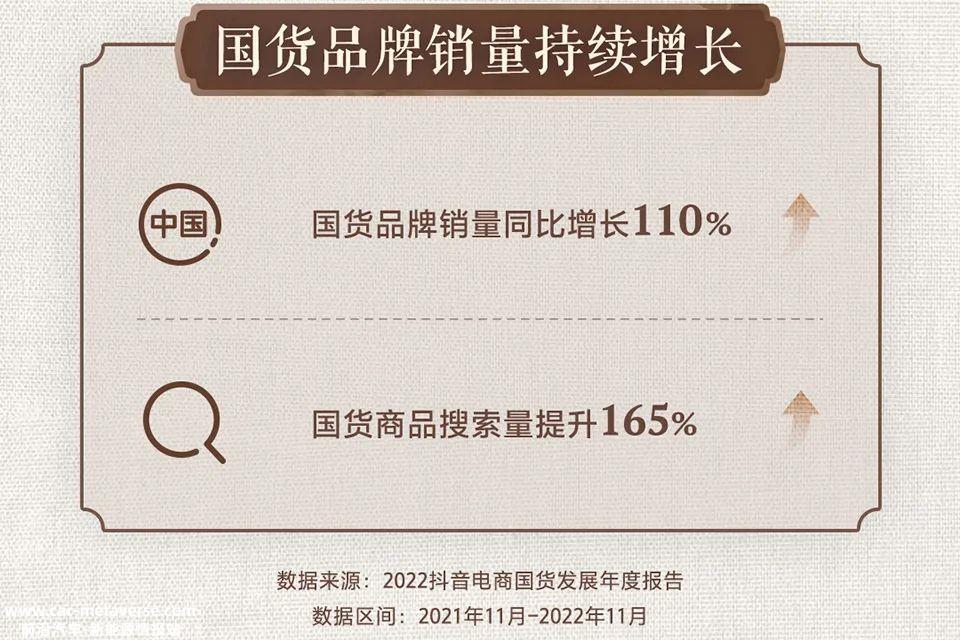

双11是一种社会行为,可以在数据中显示中国人的消费欲望和取向。2020年,疫情突发的第一年,随着疫情的控制,中国是世界上唯一一个强大的经济活力市场。JD.COM直播6秒内带货超过1亿元,天猫11天营业额4982亿元,全国快递6.75亿元。在过去的12年里,双1在中国从5000万元发展到近5000亿元,但也就在这一年,尽管金额仍在增长。但背后的结果发生了变化,价格相对更贴近国内商品,实现了显著增长,美容领域国内商品销售超过1亿,家用电器3C行业中超80%是国货品牌。

2021年,虽然销售额仍达到5403亿元,但这是2009年以来第一次个位数增长,反消费主义话题也出现在网络上。豆瓣的团队在几天内拥有超过30万名成员。而且2022年,各大电商平台的战报大赛悄然而至。2022年11月11日下午,当日战报尚未发布,事后梳理,国货表现出色,仍是2022年双十一的主线。

大道相通,家电3C领域、美容领域、食品饮料领域、服装领域、服装、食品、住宅三类是中国品牌的主导市场,汽车领域也是如此。2022年,国内汽车的市场份额首次超过合资汽车。

奥纬咨询Oliver Wyman在调查了30位多消费领域的企业高管后,对2022年中国高端消费品和奢侈品牌的增长预期也降低了15个百分点至3%。在佳士得春季拍卖中,“硬通货”爱马仕铂金包的成交价格大幅缩水,LVMH今年股价已三次跌破3000亿欧元。根据瑞士钟表行业联合会的数据,中国大陆市场下滑了60%以上,英国高级时尚品牌亚历山大·麦昆(Alexander McQueen)副线MCQ暂停,北京三家门店已关闭。开业15年的H&M上海淮海中路店在上海实体零售业恢复时悄然退出。

看来,越来越多的国际企业在全球化衰退和消费主义衰退中受到了冲击。梅赛德斯-奔驰2022年全球销量同比下降1%。尽管它是负增长,但它仍在豪华车市场上表现出色;2022年,宝马销量下降超过10万辆;大众集团下降7%,销量少于50万辆。丰田集团在日本汽车公司中的销量仍超过1000万台,比2021年少了30多万台,但利润波动明显。

2023年,以前被认为是财力、质量、标签的外资品牌,显然要承受比以前更大的压力,因为随着各阶层边界的再次巩固,消费主义不可能有以前的力量。当然,这并不意味着中国汽车可以快速顺利上升,因为跨国汽车公司也在调整战略,投资新技术。2023年将是舆论和营销的嘈杂一年。

一年存入26万亿元的中国人

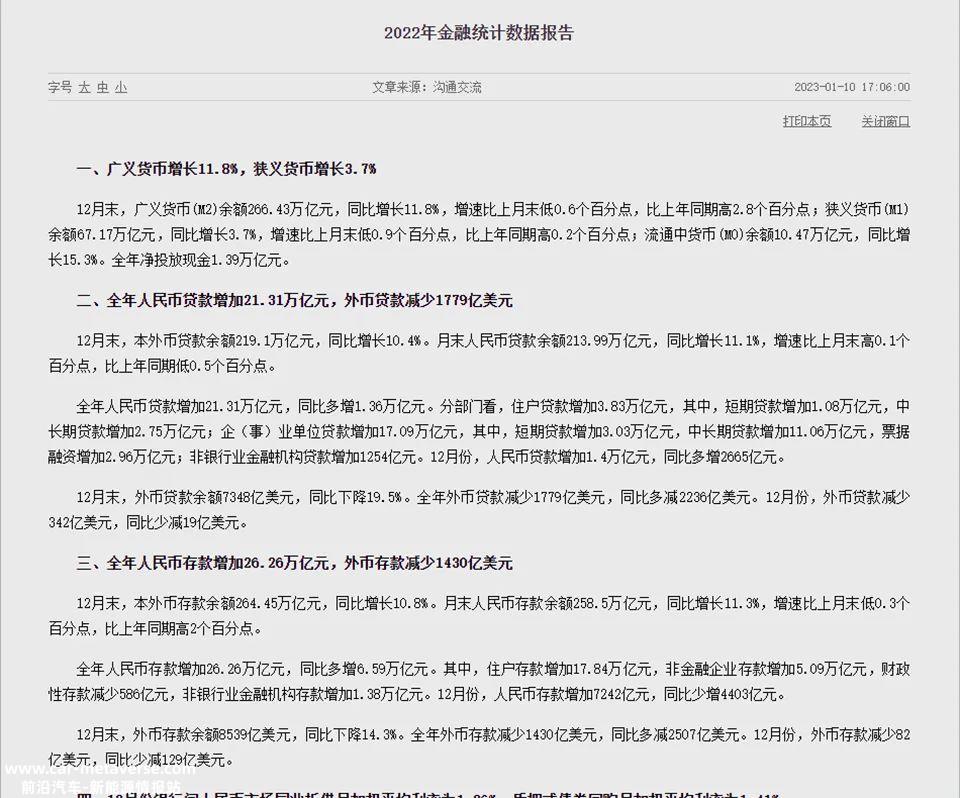

消费主义的下降也可以从央行发布的一组数据中得到证实。2022年 全年人民币存款增加26.26万亿元,同比增加6.59万亿元,其中居民存款增加17.84万亿元,比2021年增加7.94万亿元。

此前,居民存款增加额一般在10万亿元左右,而2022年的存款增加额为17.84万亿元。此外,提前还款和银行降低存款准备金率是2022年持续时间较长的话题。人们对花钱的话题越来越敏感。我相信大多数人都会感知到他们周围的新闻和亲戚和同事。

经济发展的前提是消费者花钱快速流通,但现在人们的取向越来越精心挑选,很少超出预期消费。这也为2023年的汽车市场奠定了很大的基调。如果消费者想买车/换车,就要看产品实力和品牌意识。传统的价格战不再是延续生命的法宝,从韩国和美国汽车目前的市场表现可以看出。

合资汽车企业模式的深层冲突

在新的消费环境和消费趋势下,也有无数的深层矛盾。谁能调整这种矛盾,谁就能继续在中国市场生存,获得更多的利润。

新的消费环境是,短期内必须保守,需要无数的刺激和合理的社会经济结构调整,这超出了汽车公司的能力。

新的消费趋势往往被许多人解读为“电气、智能、互联网、共享的新四个现代化”,但从深入的市场分析来看,这只是一件毛皮的事情,甚至共享的未来也不清楚。新的消费趋势是,企业应该有人性。

纵观近年来汽车企业的快速发展,我们可以发现一个特别明显的共性。创始人的人性直接赋予企业人性,然后吸引消费者聚集在一起。这是社会学的话题。余承东的大嘴巴+华为的认可,李翔的敢说+敢喷,李斌的理想主义,何小鹏的工程技术人,马斯克的外星人思维+工程技术人。这些标签主导着消费者的思维,影响了他们的购物决策行为。

在旧的传统汽车公司中,也有很好的行为,但在大市场上,大多数传统汽车公司仍然保守,这使得新一代消费者无法清楚地了解它,所以他们不知所措。比亚迪王传福的技术专家形象、吉利李书福的运筹帷幄、长城魏建军的大胆思考等。然而,让我们考虑一下合资企业,他们今天的标签是什么,我相信答案将是各种各样的,而不是焦点。

这种不聚焦自然很容易理解,因为它理解其企业建设和深层逻辑,以及创造力人类企业本质上是不同的。合资企业是海外巨头与中国国有企业的结合。在进入市场时,它们具有巨大的技术领先优势,因此先进技术可以长期获得更多的市场份额,然后获得相应的更多利润。

随着时间的推移,中国品牌的快速增长,合资汽车公司的优势不断得到弥补。中国市场从蓝海到红海,许多企业终于回到了其在世界上的正常表现,如超级豪华玛莎拉蒂和阿斯顿马丁,如二线豪华品牌的增长停滞,甚至开始下降,如目前合资领域的主流只是日本和德国。

当市场发生变化时,模式就会发生变化。年轻人想了解更人性化的汽车公司,无论是新力量还是传统品牌。然而,由于合资模式中的深度冲突,传统品牌的转变受到了约束。目前,合资股东的优先目标是做出贡献GDP、利润最大化,市场份额最大化,时代需要企业拟人化,了解其技术和品牌逻辑,最终同理心,完成交易。

市场上是否有表现良好的领导者?是的,但很少。例如,宝马,中国家庭的概念,随后的各种投资,同时在中国建立了顶级的海外研发机构;梅赛德斯-奔驰,也是如此。在这种逻辑的背后,它将越来越深入地了解中国市场,享受中国技术进步的好处,然后就会有人性。

相应地,大多数合资汽车公司仍在思考如何找到合适的方式来完成“言行一致”的转变,在打破游戏之前,它们与《纽约时报》脱节。

电动汽车的发展充满了许多不确定性

此外,1000%的新能源汽车是未来的发展方向和结果,但这一定是一个长期的过程,因为朝阳产业的早期阶段不会是最终的结论。2023年,新能源将成为所有扎根于中国市场的汽车公司的挑战。

全球环境是,2023年汽车供需关系预计与2022年有明显差异。世界银行将2023年全球经济增长预期降至1.7%,是近30年来的最低水平。预计美国将是1970年衰退期外表现最差的一年,欧元区预计将增长为0。看2023年中国31个省市GDP等目标,有23个省市下调经济增长目标,5个省市上调目标。GDP增长目标分布在4%-9.5%之间。

在汽车领域,一些龙头汽车公司的新行动也发出了一定的信号。

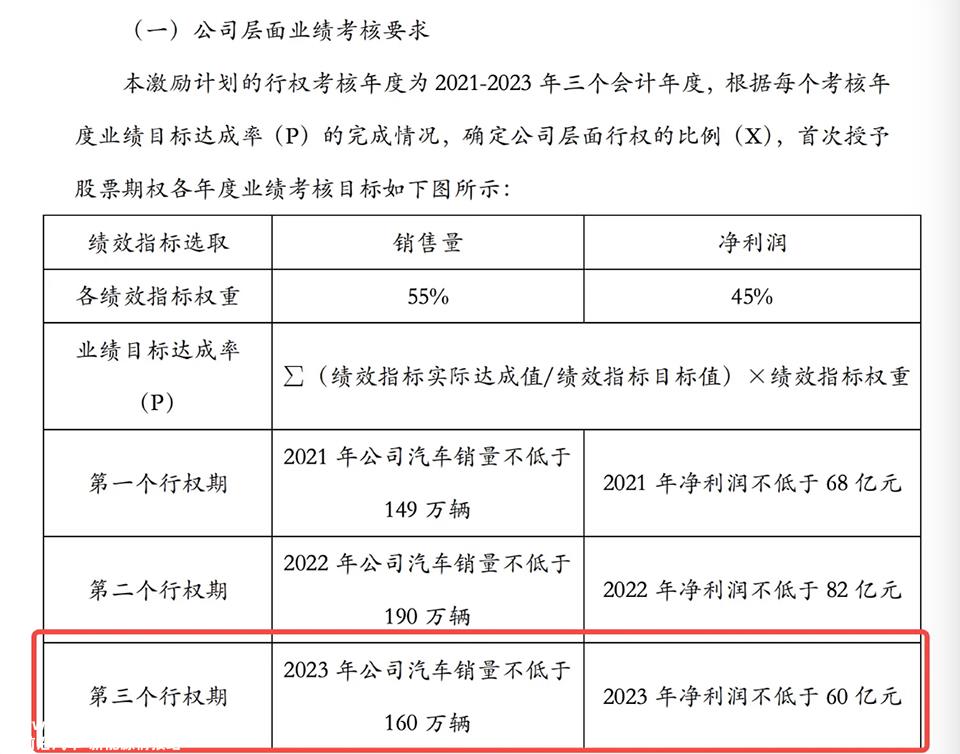

长城汽车将2023年不低于280万辆,利润不低于115亿元,降至不低于160万辆,不低于60亿元;

王传福在2022年提出了挑战400万辆车的销售目标,而在2023年初,比亚迪官方回应,对销售目标的判断并不容易;

2022年吉利汽车销量仍为165万辆;

大众汽车集团首席财务官阿诺诺·安特里茨说,2023年比2022年更具挑战性,而在过去的2022年11月,大众刚刚降低了在中国的销售目标,幅度为14%。

从现有汽车公司的官方销售目标来看,除了长安、广汽、东风预计将大幅增长外,其他汽车公司也趋于保守,这与国有企业的身份有关。

电动汽车会是2023年刺激市场的法宝吗?不,首先,由于BYD、长城、吉利、大众等龙头企业的新行动,知道他们在2023年储备了大量的新能源汽车产能增长,大众预计将达到数百万产能,BYD可以拥有超过300万辆汽车产能,虽然吉利没有宣布产能,但设定了新能源销售目标,约65万辆,长城汽车也是如此,将推出10多辆新能源汽车。

按照2022年的市场趋势,新能源对燃油车的份额竞争迅速,一系列老巨头汽车公司推出新能源车型肯定是一种积极的行为。然而,2023年的目标并不激进。

汽车公司的预期下降可能与许多变量有关。除了市场消费能力外,还有电池成本、新能源补贴下降等因素。电池成本将下降,预计2023年下半年将回到以前的中位数,但一半的汽车公司与宁德时代深度绑定,虽然宁德时代在2022年多次喊不赚钱,但最终交出了291亿元的利润,汽车公司是否有能力应对激烈的价格战,怀疑。

新能源补贴的逻辑也是如此。2023年的全面退出将使许多车型在面对燃料汽车时不再具有明显的价格优势。消费者将如何在2023年认识到电动汽车的新价格,这需要一段时间的冲击。

此外,新能源技术的发展是否能够突破,许多机构对锂电池天花板提出了质疑。如今,世界上几家巨头电力电池企业正在尝试技术突破,但市场上的不是先进产品,而是成本更低或利用率更高的非实质性进步,如主要用于低端汽车、更便宜的钠电池和更高的利用率CTP/CTC等技术,将是2023年的主线。

写在最后

2023年的汽车会更好吗?在各种数据的堆叠下,私营企业基本上拒绝激进。

是否会从存钱转变为花钱,消费主义是否会复苏,合资企业是否愿意改变自己,许多领域的供应商巨头是否能真正适应市场发展规律,这些问题只能留给2023年。

当然,对上述话题有一个看似正确的答案。2022年,我听到无数人在说这句话 “有钱的话,谁不想XX?

看起来很正确的原因是,让我们考虑一下我们近年来所经历的一切,以及你的财产分配比例是否发生了变化。

作者丨黄强

原创文章,作者:路咖汽车,如若转载,请注明出处:https://www.car-metaverse.com/202301/292041456.html