光伏产业已经从补贴时代进入了廉价时代。补贴时代产业链的需求很容易受到下游安装机度电力补贴政策下降的影响。在廉价时代,行业主要依靠自身的技术进步来降低成本和效率,产业链的需求预计将随着安装规模的稳步增长而稳步增长。

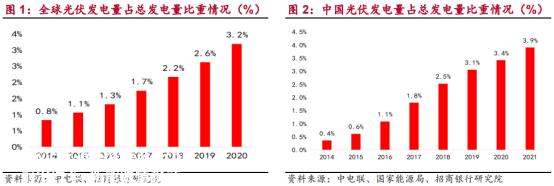

预计到2030年,全球光伏发电量将占总发电量的19%。该行业也在向N型技术、大尺寸和薄片化方向发展。工业繁荣周期表明,对硅材料和硅片的需求减少,而对电池的需求预计将增加。2023年硅材料有效产能有望达到125万吨,可满足终端装机需求,其价格可能从2022年底开始新一轮下行。因此,我们需要从三个方面来思考光伏产业的未来趋势。

一是光伏制造产业链技术未来发展趋势如何?

N与型技术相关的产业链增长方向明显,主要集中在硅、电池晶圆等材料的高级工艺上。N型硅材料对掺杂剂和生产速度有特定要求。目前,西门子法可以满足这些标准,但流化床法需要进一步评估。N型硅片对坩埚、热场等材料的纯度要求较高。此外,更大、更均匀的切片变得越来越重要,用于各种各样的切片 N 型电池的方法正在同步发展。在考虑不同 N 在电池技术的投资成本、效率和产量上,TOPCon 电池是目前最具成本效益的选择。

二是如何诠释上述技术发展趋势影响较大的产业链未来繁荣周期?

硅材料和小型硅片市场萎缩,对电池硅片的需求增加。预计2023年硅材料潜在产能将达到125万吨,足以满足终端应用需求。但到2022年底,硅材料价格可能会下降。大型硅片市场正在增长,未来一些低端生产可能会逐渐被淘汰。随着大晶圆的使用越来越普遍,增长放缓,这可能会给行业带来压力。电池行业正在努力扩大生产,N类型技术起着主要作用。随着上游材料成本的下降,预计大型PERC电池的供应将增加,以提高整体行业绩效,推动PERC电池的大规模升级投资。未来大规模PERC技术很可能成为主导标准。

第三,未来不同繁荣周期下产业链相关环节的竞争格局如何变化?

硅和砖卖给头部,电池可能会重塑,硅行业集中度可能会提高,龙头企业 N 型技术、成本和客户优势明显,未来强者恒强的格后难以接触。硅环节非硅成本竞争力是不同梯队制造商之间的差距,未来可以保证N挂和元供应,是大型非成本企业竞争优势只会加强,过去短暂下降后行业每个中度将再次改善,电池制造商产品成本性能至关重要,未来N电池继续扩大生产,行业竞争模式可能会期待。

总的来说,机构对2023年光伏行业依然乐观,基于明年全球光伏装机的确定性和硅材料价格下跌预期光伏其他环节盈利能力的提高。

原创文章,作者:新材料情报NMT,如若转载,请注明出处:https://www.car-metaverse.com/202301/161838532.html