施子夫,港湾商业观察 李镭

12月23日,浙江富特科技有限公司(以下简称富特科技)将迎来创业板首发会议。

一方面,富特科技资产负债率高,短期偿债压力大;另一方面,公司信息披露层面存在数据斗争。此外,公司还相对依赖前五名客户。

富特科技是一家主要从事新能源汽车高压电源系统研发、生产和销售的企业,主要产品包括车载充电器(OBC)、车载DC/DC车载高压电源系统,如变换器、车载电源集成产品、液冷超充桩电源模块、智能直流充电桩电源模块等。

01

净利润表现良好,研发费用率大幅下降

2019-2021年及今年上半年,富特科技实现营业收入分别为2亿元、2.95亿元、9.64亿元和6.63亿元;净利润分别为-6095.37万元、-1481.37、5764.60万元和3333万元。

据悉,车载高压电源系统是公司的主要收入来源。报告期内,公司车载高压电源系统销售收入分别为1.89亿元、2.88亿元、9.09亿元和6.18亿元。

报告期内,富特科技主营业务毛利分别为2350.54万元、5069.63万元、1.97亿元和1.29亿元,占公司毛利总额的101.09%、99.98%、99.82%和99.94%。其中,车载高压电源系统毛利分别为2400.95万元、4862.20万元、1.83亿元和1.21亿元,占公司毛利总额的103.26%、95.89%、92.85%和93.94%。

此外,公司期内的其他收入为 240.35 万元、605.97 万元、595.90 万元和1131.35 一万元,主要是公司收到的政府补贴。

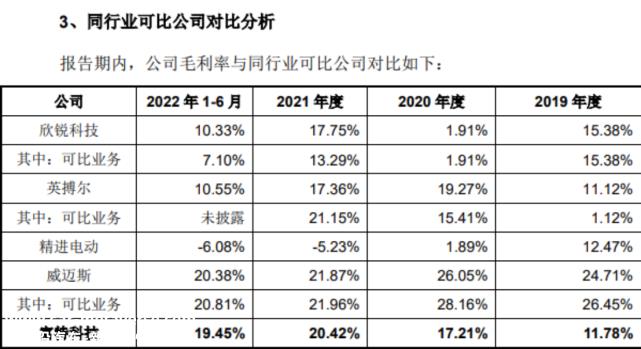

毛利率方面,公司主营业务毛利率分别为11.78%、17.21%、20.42%和19.45%,2019-2021年呈上升趋势,2022年1-6月略有下降。

但与同行业可比公司相比,富特科技毛利率较弱。

公司解释说,总的来说,由于业务规模、产品结构和客户结构的影响,公司和可比公司的毛利率存在差异。其中,公司与英博尔可比业务毛利率变化趋势一致,2020年和2021年毛利率水平相对接近。精进电动主要从事新能源汽车电动驱动业务,2020年业务规模与新瑞科技有所下降。因此,可比公司与公司的毛利率差异是合理的。

值得注意的是,富特科技研发费用率在收入和收入快速增长的同时大幅下降。

以上时间,富特科技研发费用分别为4129.85万元、3872.39万元、5431.33万元和444.17万元,占营业收入的比例分别为20.64%、13.13%、5.63%和6.70%。

虽然2021年和今年上半年R&D费用持续增加,但R&D费用率下降了10多个百分点,说明公司收入与R&D投资不匹配。

这也体现在与同行业可比公司相比,富特科技除了2019年超越可比公司外,其他时间都弱于同行中位数。

富特科技表示,近年来,由于公司营业收入的快速增长,R&D投资的比例有所下降。2019年,公司收入相对较小,研发成本率相对高于同行业可比公司。2020年,由于公司收入规模增长等因素,研发费用率下降。2021年,公司增加了R&D投资,R&D费用金额较2020年保持增长,但收入规模增长较大,导致R&D费用率低于可比公司。2022年1-6月,公司增加了R&D投资,R&D费用率提高。

02

资产负债率高,数据打架

富特科技资金债务压力不小。报告期内,公司流动率分别为1.12倍、1.22倍、1.26倍和1.26倍,速动率分别为0.90倍、0.98倍、1.02倍和0.99倍,资产负债率分别为74.35%、67.39%、70.82%和70.08%。与同行业上市公司平均水平相比,公司的流动率和速动率较低,资产负债率较高。如果公司和主要客户的业务波动,特别是当公司资金回报出现短期困难时,可能会有一定的短期债务偿还风险。

另外, 该公司还表示,前五大客户销售的销售收入分别占营业收入的91.35%、95.58%、97.86%和96.37%,客户集中度较高。这种情况主要是由于下游行业本身的高度集中和公司的经营策略。虽然公司的主要客户是国内知名的新能源汽车制造商,但如果未来主要客户的生产经营发生不利变化,或公司与主要客户的合作关系发生重大变化,公司不能及时发展其他客户,将对公司的经营业绩产生不利影响。

市场怀疑富特科技的诚信。据《环球网》报道,根据富特科技官网发布的信息,其中提到湖州安吉制造基地年产120万套,已于2021年初投产。但根据招股说明书第154页披露的产品产销数据,公司2021年生产的各类产品总产量不足50万套,与公司官网宣布的年产120万套制造基地规模大不相同。

此外,新能源汽车核心部件智能生产制造项目是富特科技IPO根据浙江省湖州市生态环境局安吉分局发布的《关于2022年4月15日建设项目(非核辐射)环境影响评价文件受理情况的公告》,特科技新能源汽车核心部件智能生产制造项目的施工期为12个月。但根据招股说明书中披露的项目实施周期的相关信息,项目的施工装修环节对应的施工周期为6个月,设备采购、安装、调试的施工周期为36个月,与环评文件中披露的施工周期不一致。

根据《企业调查》,富特科技于2019年1月4日被杭州市西湖区人民法院列为被执行人,执行金额为114万元,源于公司与上海灼日新材料科技有限公司之间的销售合同纠纷。

《港湾商业观察》试图联系富特科技董事会秘书李燕,就公司经营、数据打架、被执行人等情况进行反应。(港湾金融生产)

原创文章,作者:港湾商业观察,如若转载,请注明出处:https://www.car-metaverse.com/202212/260630376.html