随着新能源汽车的延续放量,今年10月渗透率已接近30%,而行业配套的充电桩产业链也迎来了需求爆发,相关标的越发获得资金高度关注。

智通财经APP领会到,能链智电(NAAS.US)是国内赴美上市中国充电服务第一股,今年6月通过与瑞思教育合并,成功登陆纳斯达克市场。最近一个多月以来,其价值被初步挖掘并获得市场资金追捧,股价逆势上涨超60%。

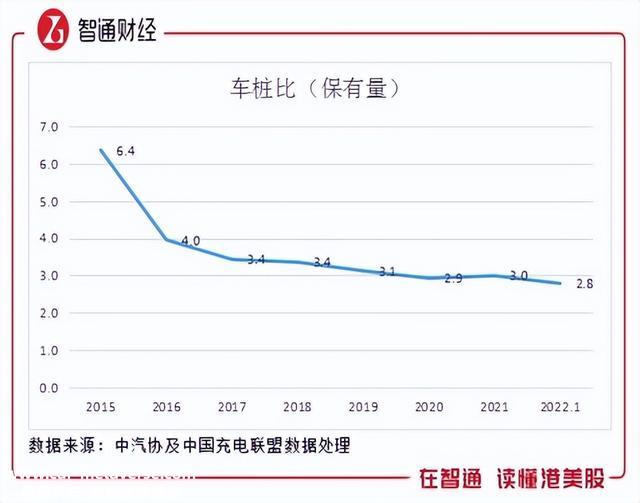

实际上,国内充电桩行业延续高度景气,2022年1-10月,新增充电桩数量209.1万台,同比增长265.5%,远高于新能源汽车销量,增量车桩比2.5:1,截至10月,保有量车桩比2.8:1。充电桩行业爆发式增长,介入者不竭涌入,在行业模式上正出现变化,运营服务模式加速突起。

能链智电正迎来新一轮的行业盈利。

政策驱动,行业爆发式增长

实在一个行业的突起,萌芽期必定陪伴着政策导向,通过政策扶持进入培育期,技术逐步成熟后再由政策过渡到市场导向,从而进入爆发期。

从充电桩行业的发展轨迹来看,有三个重要的时间点:一是2014年,国家起头出台促进充电根本设施扶植和使用等配套政策,行业处于萌芽期;二是2016年国家出台充电桩补助政策,这时候还是政策导向,行业进入了培育期;三是2020 年充电桩被纳入新基建行列,市场起头主导,2022年增强根本设施扶植,行业进入全面爆发期。

从数据看,2014年全国充电桩保有量约为 2.8万台,2016年增至23万台,2020年进一步增至168.1万台,2016-2020年复合增长率为64.4%,2021年及2022年1-10月增速别离为55.7%及109%,显现加速趋势。

2021年充电桩快速突起,除了政策驱动外,还有一个重要因素是新能源汽车随车配送策略,使得私人桩获得迅速普及,2022年1-10月,私桩保有量是公桩的1.8倍,占比充电桩总保有量的64.3%。不外私人桩主要是慢充桩(7kW为主),直流快充(高于60kW)主要散布在公共桩范畴,但占比仍不足50%。

交换慢充桩充电时间大要在8个小时左右,而直流快冲桩则在30-150分钟,快充桩技术上快速迭代,以小鹏为代表的国内品牌已研发覆盖800V的充电电压,最大充电电流跨越300A,大幅缩短充电时间。截至2022年10月,以保有量计较,车桩比为2.8:1,逐年下降,但公共快充桩扶植仍相对滞后,高功率电桩有望普及预计扶植将加速。

行业预期乐观,按照兴业证券研报,预计到2025年新能源汽车保有量到达4378万辆,2021-2025年复合增长率为53.7%,若依照车桩比2:1算,届时充电桩保有量将达1990万台,复合增长率66.1%,其中公共直流快冲桩比例将到达25%。未来三年充电桩行业存在超1700万台的发展缺口,这为产业链带来庞大市场机遇。

赛马圈地抢市场,行业进入下半场

智通财经APP领会到,充电桩产业链包括上游的元器件和设备生产商,中游的充电运营商以及下游的车企及车主。中游充电运营商是毗连终极需求真个,也是整个产业链最为重要的一环,今朝在运营模式上包括运营商主导模式、车企主导模式及第三方充电服务平台主导模式三种。

实际上,三种模式不同还是很大的,运营商主导主要针对公共桩,代表如特来电及星星充电,而车企主导除了公共桩外,更多的是随车配送的私有桩,代表如小鹏及蔚来汽车,这两种模式都需要自建充电桩,属于重资产运营模式。而第三方模式会比力灵活,不建桩,前两种模式都可以成为是其客户,通过毗连作用及智能治理模式进行轻资产运营。今朝而言,建桩自营模式还是主流。

各大券商及研究机构普遍以为2019-2025年是充电桩运营的爆发期,今朝已快到2023年,相当于爆发期的上半场已经过去,而在上半场各大运营商通过自建桩赛马圈地,市场份额已高度集中。私有桩根基是随车配送,数据较隐晦,但以公共桩来说,截至2022年10月,运营充电桩数量前15的市场份额超90%,充电电量前5名高达80.7%。

在公共桩中,特来电运营32.4万台、星星充电运营32.1万台、云快充运营22.9万台、国家电网运营19.6万台及小桔充电运营8.9万台,市场份额别离为19.27%、19.1%、13.62%、11.7%及5.31%。不外资产型充电桩盈利模式单一,激进式扩大缺乏邃密化运营治理,信息也缺乏互联互通,介入者根基是吃亏的。

实际上,设备制造商、车企及充电运营商,都存在明显的痛点,共性均是缺乏对终端需求用户的有效毗连,这时候第三方服务商模式应运而生。第三方服务商将上述三者痛点买通,将充电设备接入第三方充电网络,不但优化了需求用户充电体验,同时还通过智能治理促进充电服务提质增效。

充电桩数量已初具范围,行业逐步由重数量到重质量,重资产到重运营转变,假如说上半场是运营商的主战场,那末下半场第三方服务商将成为行业的新角逐高地。

第三方充电服务商起步较晚,商业模式仍在探索,国内行业主要介入者包括能链智电、云快充及小桔充电等。值得留意的是,今年以来,第三方服务商资本化速度明显加速,比如能链智电通过合并登陆了纳斯达克,而云快充则在10个月内持续完成了3轮主要融资,这都预示着资本对行业的青睐。

长大预期高,获得资金追捧

能链智电是第三方充电服务商领先者,为产业链各主体,包括充电桩制造商、运营商、主机厂、企业及车队等提供一站式服务,提供线上、线下及非电服务三大业务,覆盖新能源全价值链,已形成了全面的充电服务生态。截至2022年6月,该公司业务已覆盖中国358个主要城市,毗连4.4万个充电站、40万把充电枪。

该公司长大速度很快,相比2021年末,今年上半年覆盖城市增加70个,充电桩增加11万台,2021年覆盖的直流桩占比公共直流桩近八成,预计2022年全年将继续提升。今朝特来电及星星充电等头部运营商均是其主要客户。

能链智电商业模式仍在不竭创新,今朝主要以“抢占市场”为方针,三大业务仍连结高增长,不着急盈利。其针对分歧的客户群,如运营商、企业、车企及小我提供分歧场景产物及服务,车企及小我业务加速覆盖,其中小我业务主要为私桩销售及软件服务(私桩同享),车主治理有利于把握终端需求,且私桩需求量庞大,远景广漠。

除了一般的产物供给外,该公司针对产业链痛点问题,探索推出智能充电桩、光储充一体化系统及生态服务设施创新服务及产物,帮助分歧的客户群体包括在充电、能源供给及增值服务等多元场景需求。可以发现,能链智电客户群体覆盖整个产业生态圈,在产物及需求上均具有很是高的弹性。

值得留意的是,行业远景好势必会有大量的竞争者涌入,以今朝竞争对手而言,比如云快充,截至2022年6月,其业务已覆盖360多座城市,超4600家服务电桩运营商,毗连超19万台充电设备终端。别的小桔充电也在迅速扩大,运营商及车企都有自有电桩,不解除将业务外拓三方运营分食蛋糕。

整体而言,充电桩作为新能源汽车的配套行业,具有很高的远景,新能源汽车高速发展带动充电桩爆发式增长,但结构上仍需改良,公共直流快充桩占比有望获得提升,尤其是高功率电桩,普及带动建桩热情。充电桩上半场赛马圈地,是重资产模式,下半场将加倍注重质量运营,第三方服务商轻资产模式将成为资金的主要战场。

若以兴业证券研报预计2025年充电桩保有量1990万台算,假若运营商、车企自建自营及第三方服务商各占三分之一,那末均匀都有663.3万台的存量市场空间。

能链智电是第三方充电服务商领先企业,这几年迅速扩大,市场份额不竭提升,业绩也在翻倍增长。公司长大预期高,客户覆盖产业链生态各大主体,且创新产物针对行业痛点设计,市场开辟空间大,预计在高速长大的行业中不竭提升市场份额。近期该公司逆板块上涨,延续获得资金追捧,有望走出一波预期行情。

原创文章,作者:智通财经APP,如若转载,请注明出处:https://www.car-metaverse.com/202211/302220037.html