夏天排队充电8小时,冬季排队换电9小时似乎是一个笑话,但实际上确实发生在当时的新能源汽车行业。

今年7月,四川和重庆遭遇罕见的高温天气,一些主要水电厂触底,发电急剧下降,电力限制扩散。这也直接导致新能源汽车通过充电回流成为巨大的委屈,过度充电不能抓住只能等待缓慢充电。最近,一段关于长春出租车雪天排队换电的视频在互联网上很受欢迎。

图片来源:微博@吉林大管道

更换能够独立于充电路线的一个重要原因是方便快捷。一个充满电的电池可以在几分钟内完成,这无疑是新能源汽车耐久性差、能源补充效果差的救世主。

然而,在东北地区,气温已进入零以下,特别是在雨雪天气,动力电池不时冻结在底盘上。先解冻反复增加了换电和排队的时间成本。此外,天冷电车的断电也是一个令人担忧的问题。

为此,汽车公司绞尽脑汁,电池供应商并不闲着,要么在提高电池能量密度的道路上,要么在开发固态电池等新形式的产品技术。目前,固态电池技术还不成熟,大电池往往会增加车辆的重量,从而影响电池寿命和控制体验。更重要的是,充电和更换电网的建设不完整,能源补充效率低,严重影响了汽车的使用体验。

SiC将革IGBT的命?

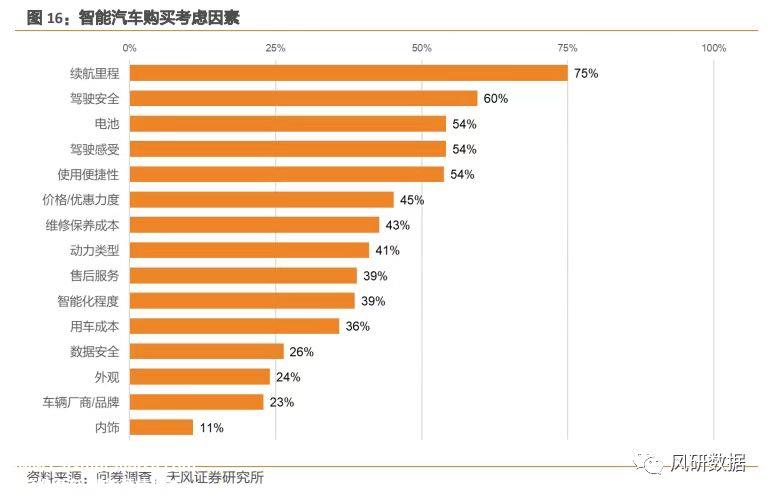

2022年,新能源汽车市场进入稳定增长期。根据乘客联合会的数据,今年10月中国新能源汽车总产量为559万辆,同比增长108.4%,累计渗透率为24.7%。然而,天丰证券10月份发布的一项调查显示,耐力问题仍然是消费者购买汽车的最大障碍,也是新能源汽车公司迫切需要攻击的桥头堡。

正因如此,800V SiC产品组合越来越受欢迎,包括小鹏、广汽埃安、极氪、理想等汽车公司都布局了800V高压大功率快充技术。就充电速度而言,400V/250A在国际标准下,1C是上限;如果搭配液冷枪,400V/500A平台充电速度为2C。相比之下,小鹏G9等车型已经通过8000V平台实现4C充电。

这不仅仅是指8000V实际上,逆变器、电机驱动系统、DC-DC、车载充电器(OBC)以及强电链路系统,包括充电桩。更准确地说,当整车架构升级到800时V,车身所有相关部件的标准也将相应提高。

高效电力输送涉及800V SiC组合应用非常关键。

相比于传统IGBT,以SiC第三代宽禁带半导体材料具有耐高压、高频、高功率的特性。SiC超过设备Si击穿电场强度约十倍,开关损耗明显低于Si基IGBT。

在常用的25%负载下,意法半导体的测试数据显示,SiC器件损耗比IGBT低80%。这种情况是12000V在强电压下更为明显。

以400V和800V在相同规格的产品中,平台,SiC能量损失的减少与性能的改善不同。

博世汽车电子中国区总裁安德瑞(Georges Andary)在2022中国汽车论坛指出V SiC平台可能会减少续航里程的些,大约5%;800V SiC平台升级幅度可达12%左右。但也要看车型和品牌的具体分析,因为它通常包含整车厂的调整因素。恩智浦全球副总裁、新能源和驱动系统产品线总经理李晓鹤强调,如果你想让电池支持更长的里程或相同的电池体积更小,就必须考虑IGBT向SiC的转移。”

要知道,CLTC电池寿命折扣的部分原因是由于电力系统能效低。如果能减少损失,就能在一定程度上增加实际电池寿命,降低充电成本。从长远来看,它可以延长电池的使用寿命。不仅如此,行业数据还显示IGBT相比,SiC装置体积可缩小到1/3以上,重量也可减少40%以上

既然有这么多优势,800V SiC为什么没有大规模落地?为什么新能源车主还要忍受补能效率低的困扰?

补能效率VS系统成本?

成本、成本或成本。

根据行业计算,目前 SiC MOSFET批量价格约为硅基IGBT三倍。这直接导致一些汽车企业在折中使用不完全800V平台架构。首先,为了提高补能效率,电机的规格可以从400开始V升级为800V;其次,整车成本不能无限堆高。一些部件,如DC-DC升压电源模块可保留4000V的水平。

实际上,SiC它早在19世纪末就被发现并用于制造耐火材料。SiC衬底产能不足仍是行业发展的心脏病。

从SiC在产业链方面,衬底制造的技术壁垒最高,价值最大,比例接近50%。SiC衬底通常需要长晶体、加工、切片、研磨、抛光、清洗等环节才能最终形成。其中,晶体生长是核心部分,但目前,提高良率仍然是一个话题。

以露晓科技8月份披露的数据为例,公司SiC据悉,良率可达50%,属于世界一流水平。良率是决定SiC大规模量产的先决条件是,如果良率过低,生产成本就会增加,大规模量产就无法实现。现阶段,SiC衬底的成本还很高Si之上。

“总体上,IGBT向SiC转移可以帮助新能源汽车提高动力总成系统的能效。最后,自行车节省的能源成本远远高于设备本身的成本。李晓鹤认为,虽然动力电池的成本占整车的30%到40%,但如果能提高电动驱动效率和电池利用率,自行车系统的成本降低比电池成本降低更有潜力。

或许,暂时的成本增加只是乱花迷人眼。安德瑞还指出,SiC功率产品应用带来的散热设备成本降低、零部件降低、能耗降低、车辆电池使用寿命延长等优点,使系统整体成本接近Si,甚至比Si基IGBT更有优势。

2030年或产业集中爆发期

2022年被认为是800V SiC然而,在上车的第一年,为了与市场上的5000兼容V、750V一些分析人士认为,在接下来的很长一段时间内,支持800V平台上的纯电动汽车将配备400辆V升800V 的DC-DC转换器。

事实上,这就是为什么8000难V平台的原因之一。如果适应的超充桩建设不足,基础设施没有第一,就很难实现广泛的普及。一个明显的缺点无疑是用户很难体验到单站多辆车充电的转移V高压平台带来的快感。再者,如果是800V车型广泛普及,很可能会给电网造成压力。

当然,这是后话。目前更重要的任务是加快从IGBT转向 SiC。

为了让 SiC衬底价格进一步下跌,行业将目光从6寸转向8寸。以下数据为例,2021年8寸SiC由于开发难度大,衬底渗透率仅为1%;到2030年,8寸SiC衬底产能大幅提高,渗透率(40%)超过6寸SiC,并达到一定规模的经济,预计单价将缩短三分之一,

到目前为止,世界上已有10多家半导体公司成功开发了8英寸SiC衬底。同时,博世、安森美等。IDM已经开始尝试6寸了SiC向8寸扩展。据博世预测,2025年左右SiC功率设备的市场需求将大幅增加,因此公司提前启动了测试和验证。

但博世也指出,在2030年之前,受价格因素的限制V平台仍有可能占据主流地位。尽管如此,800V高压平台的渗透率也会不断提高。埃孚集团电驱动业务负责人斯蒂芬·冯·舒克曼(Stephan von Schuckmann)近日表示,800V预计该平台将在2028年前后超过400V,并占据市场主导地位。

2030年是世界主要汽车公司向电气化转型的关键时刻。随着传统燃油汽车逐渐退出历史舞台,电车开启了时代的新篇章,800V SiC预计该行业将迎来集中爆发期。届时,提高补能效率的负担将继续向更高压、更大功率的平台发展。

原创文章,作者:盖世汽车 徐珊珊,如若转载,请注明出处:https://www.car-metaverse.com/202211/281719403.html