国内燃料电池汽车主要由系统和电堆方推广,找场景方合作,向整车厂下订单,投放燃料电池汽车。近年来,一些顶级汽车 B 场景方开始结束。由中央和国有企业组成的氢能公司,如晋南钢铁、鹏飞等民营企业,以及陕西氢能,也在积极布局燃料电池汽车市场。

在政府和众多企业的共同推动下,2023年中国燃料电池汽车进入快速增长期。那么,中国目前形成了什么样的市场模式呢?随着氢能高速公路成为热点,对更高系统功率车辆提出了要求,主要销售车型的系统功率情况如何?

01

氢车整体销量

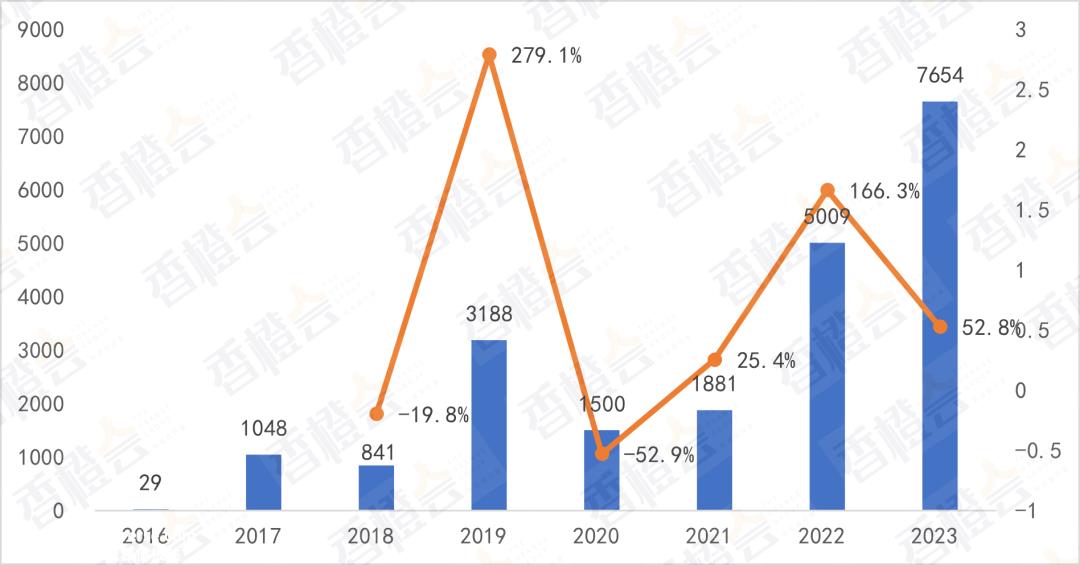

据上海保险统计,2018-2023年,中国燃料电池汽车销量以55.5%的复合速度增长至7654辆,氢车销量创历史新高。截至2023年,中国燃料电池汽车累计销量为21150辆。

图 1:2016-2023年中国燃料电池汽车销量(车辆,%)

数据来源:汽车保险口径,橙色研究所

1.1 TOP10是整车企业

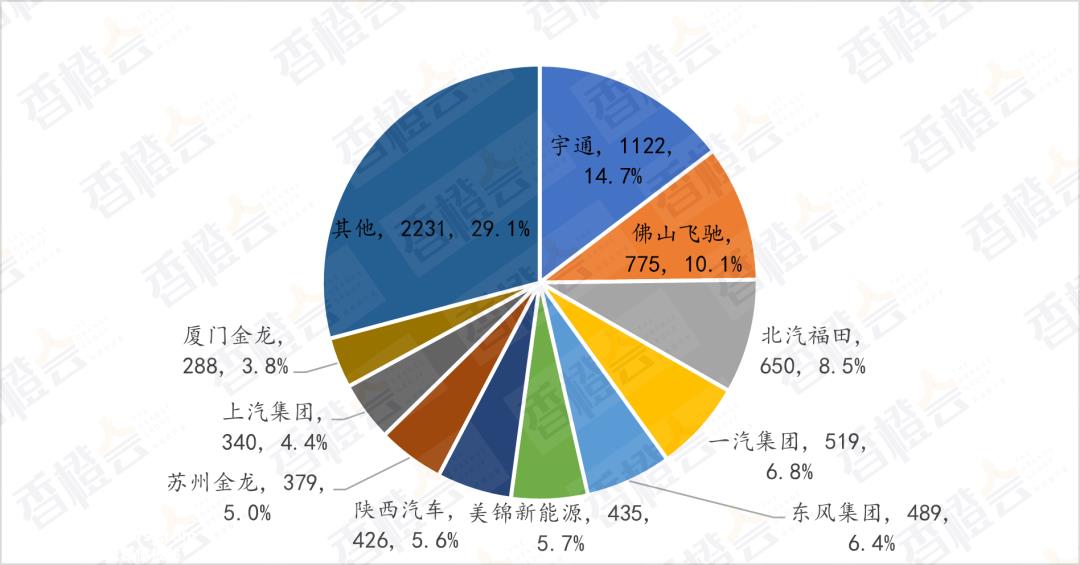

2023年出货的燃料电池汽车企业约43家。Top10车企总销量5423辆,占总销量的70.9%,Top5车企占46.4%。前五名依次为宇通氢车销量1122辆,市场份额为14.7%;佛山飞驰775辆,占10.1%;北汽福田650辆,占8.5%;一汽集团519辆,占6.8%;东风汽车489辆,占6.4%。

图 2:2023年,燃料电池汽车企业TOP10销量及市场份额(车辆,%)

数据来源:汽车保险口径,橙色研究所

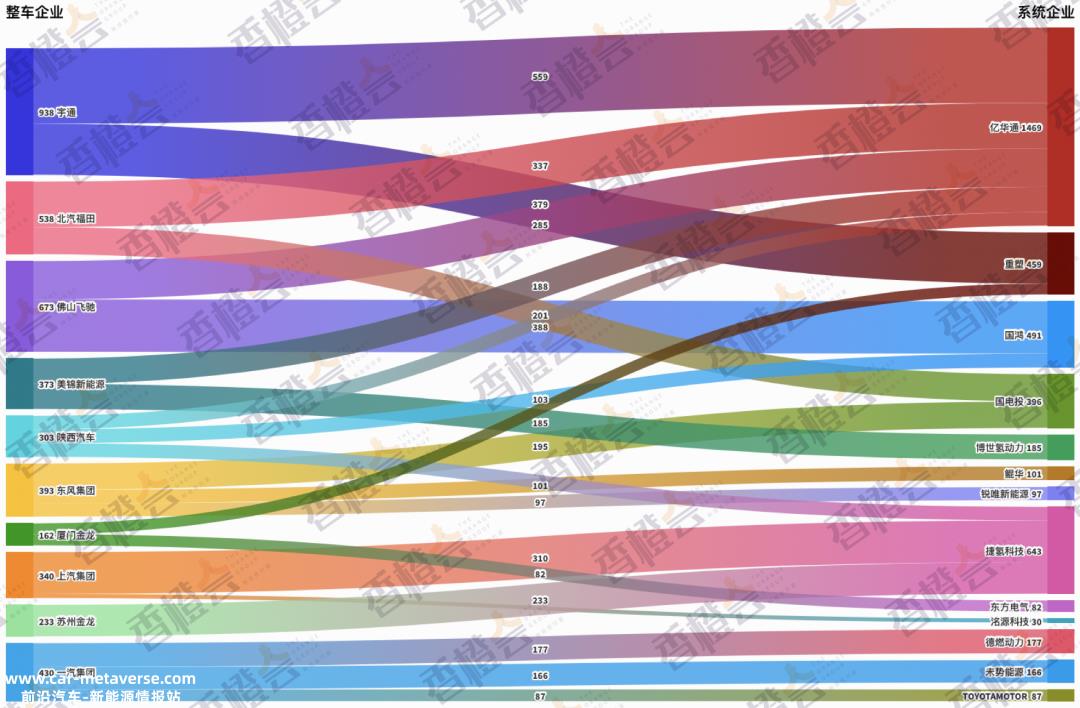

整车企业与主系统商系统配套:

2023年,宇通主要配备亿华通系统。2023年,宇通与亿华通、重塑、国鸿、氢新能源等6家系统企业形成了配套设施,其中约559辆氢车配备亿华通系统,占宇通氢车销量的49.8%;重塑379辆,占33.8%。

佛山飞驰主要配备国鸿系统。2023年,佛山飞驰与国鸿、亿华通、华丰、重塑等5家系统企业形成配套设施,其中一半的氢车(约388辆)配备国鸿系统;约285辆氢车配备亿华通系统,占36.8%。

北汽福田的主要系统配套商是亿华通。北汽福田与亿华通、国电投资、海卓动力、华丰等5家系统企业形成配套设施,其中约337辆氢车配备亿华通系统,占北汽福田氢车销量的51.8%;配备国电投资系统的氢车约201辆,占30.9%。

图 3:TOP10整车企业2023年搭载主系统企业系统(车辆)

数据来源:汽车保险口径,橙色研究所

1.2 TOP10系统企业

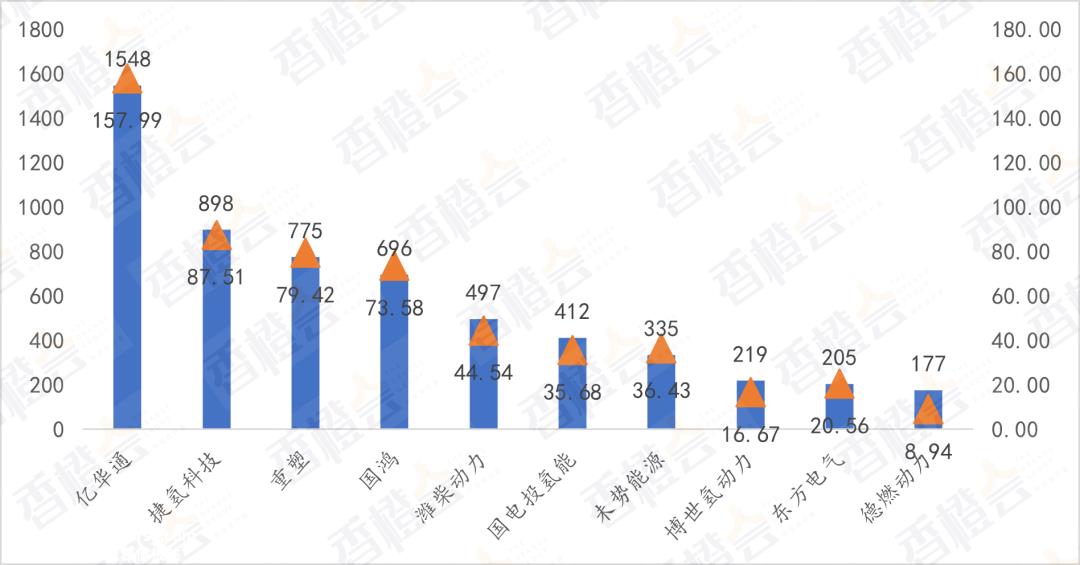

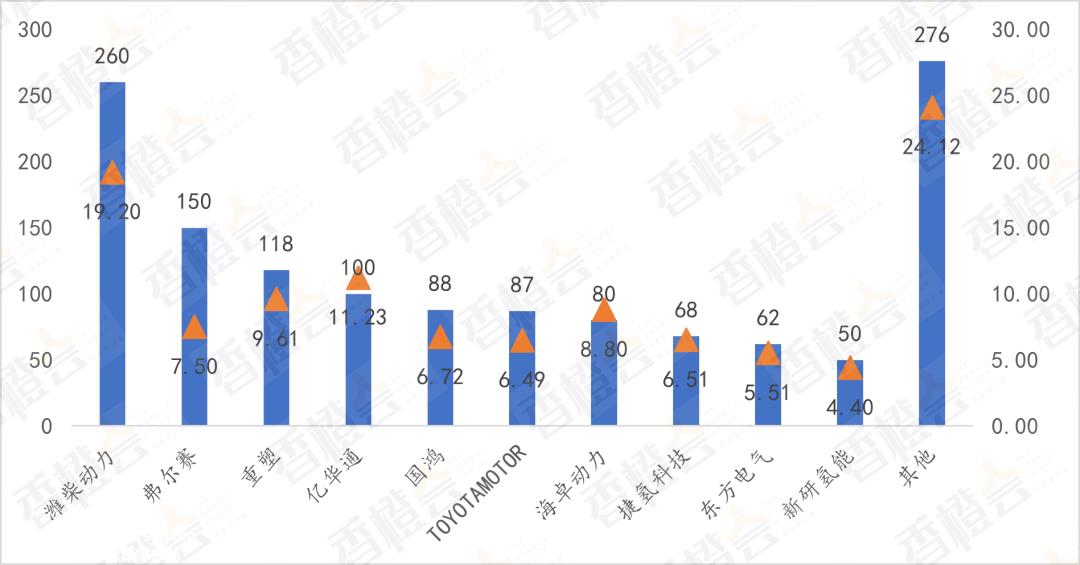

2023年,约有63家企业系统发货,亿华通燃料电池系统发货量领先,装机量1548套,占20.2%,装机功率157.99MW;捷氢技术排名第二,装机容量898套,市场占有率11.7%,装机功率87.51MW;三是重塑775套,占10.1%,装机功率为79.42MW;第四套是国鸿696套,9.1%的装机功率为73.58MW;潍柴动力497套,占6.5%,装机功率44.54MW。凭借销量上的绝对优势,前五名的装机功率排名没有改变。

图 4:2023年燃料电池系统企业TOP10装机量及装机功率(套,MW)

数据来源:汽车保险口径,橙色研究所

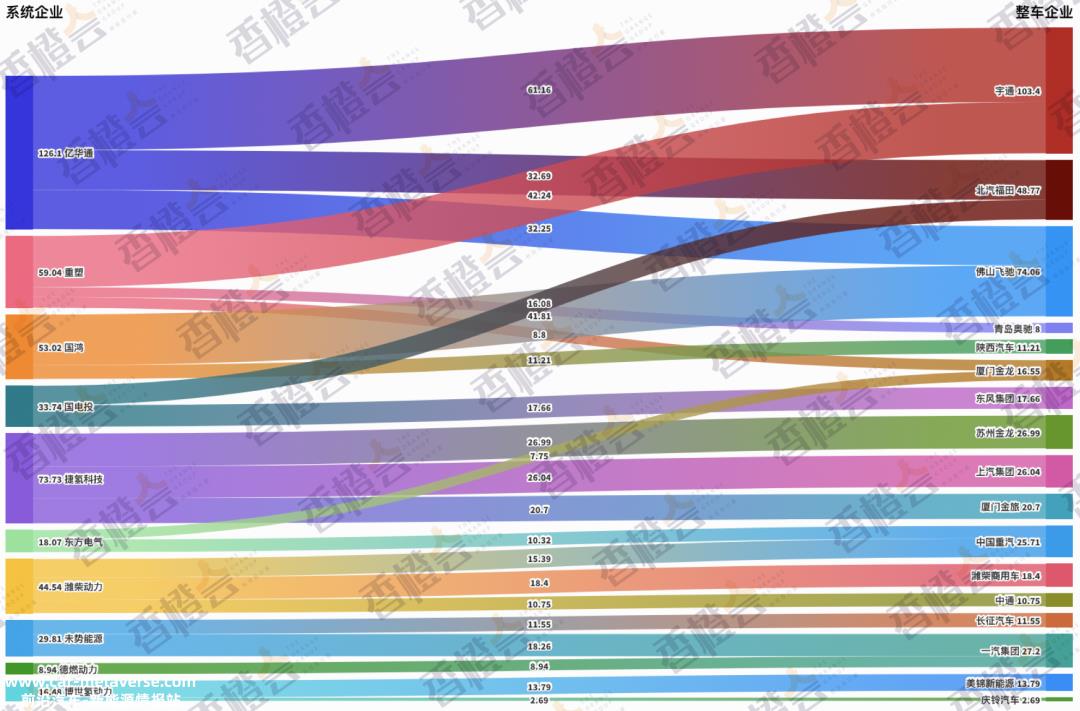

系统企业与主要汽车企业配套系统装机功率:

亿华通主要配备宇通、北汽福田、佛山飞驰。2023年,亿华通拥有约10家整车企业。其中,配套宇通装机功率61.16mW,占亿华通总配套功率的38.7%;北汽福田装机功率32.69mW,占20.7%;佛山飞驰32.25MW,占20.4%。

捷氢主要支持苏州金龙、上汽集团和厦门金旅。在过去的23年里,大约有5家捷氢配套汽车企业。苏州金龙的总装机功率约为26.99MW,占捷氢总装机功率的30.8%;汽装机功率26.04MW,占29.7%;厦门金旅20.7MW,占比23.7%。

重塑主要配套于宇通。23年与宇通、厦门金龙、青岛奥驰、小氢汽车等12家汽车企业形成配套设施。配套宇通累计装机功率约42.24mW,占53.2%;二是厦门金龙配套设施,约8.8MW,占比11.1%;青岛奥驰8MW配套,占10.1%;其他配套企业不到10%。

图 5:TOP10系统企业配套2023年主要整车企业(MW)

数据来源:汽车保险口径,橙色研究所

02

车型结构分析

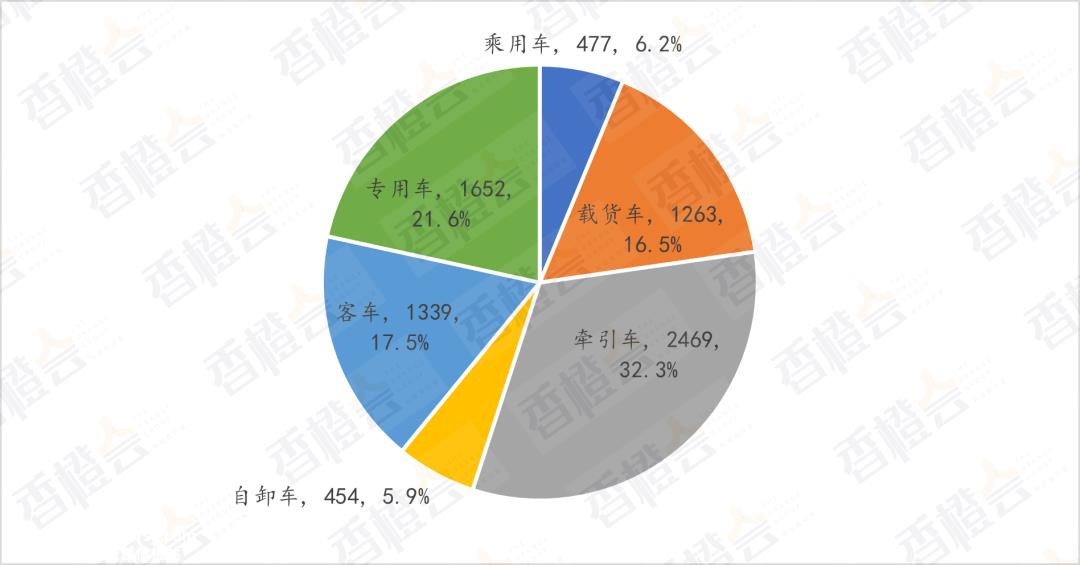

燃料电池拖拉机和专用车已成为主要的销售力量。2023年,牵引车和专用车销量分别为2469辆和1652辆,同比增长88%、38.7%,占所有车型总销量的53.8%。燃料电池客车增速放缓,同比增长6.4%,从2022年的25.1%下降到2023年的17.5%,销量为1339辆;卡车销量为1263辆,同比增长131.3%;自卸车数量相对稳定,销量454辆,占5.9%;乘用车比例较小,但近两年增速较快,2023年占6.2%,销量477辆,同比增长109.2%。

图 6:2023年,不同型号的燃料电池汽车销量(车辆,%)

数据来源:汽车保险口径,橙色研究所整理

2.1 燃料电池牵引车

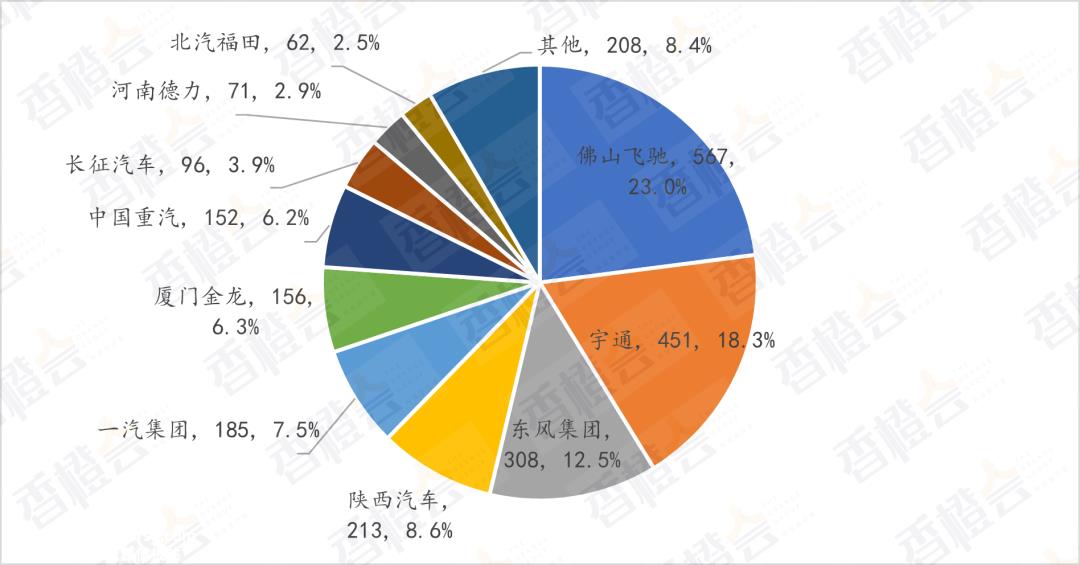

汽车企业:2023年,大约有19家汽车企业销售燃料电池拖拉机。前三名是:佛山飞驰销量567辆,占燃料电池拖拉机的23%。主要配套国鸿110kW、亿华通120kW额定功率系统;宇通451辆,占18.3%,主要配套亿华通120.2kW、重塑130kW系统;东风集团308辆,占12.5%,主要配套坤华140kW系统和锐唯新能源125kW系统,TOP3占53.7%,市场集中度高。

图 7:2023年燃料电池牵引车企业市场份额Top10(车辆,%)

数据来源:汽车保险口径,橙色研究所

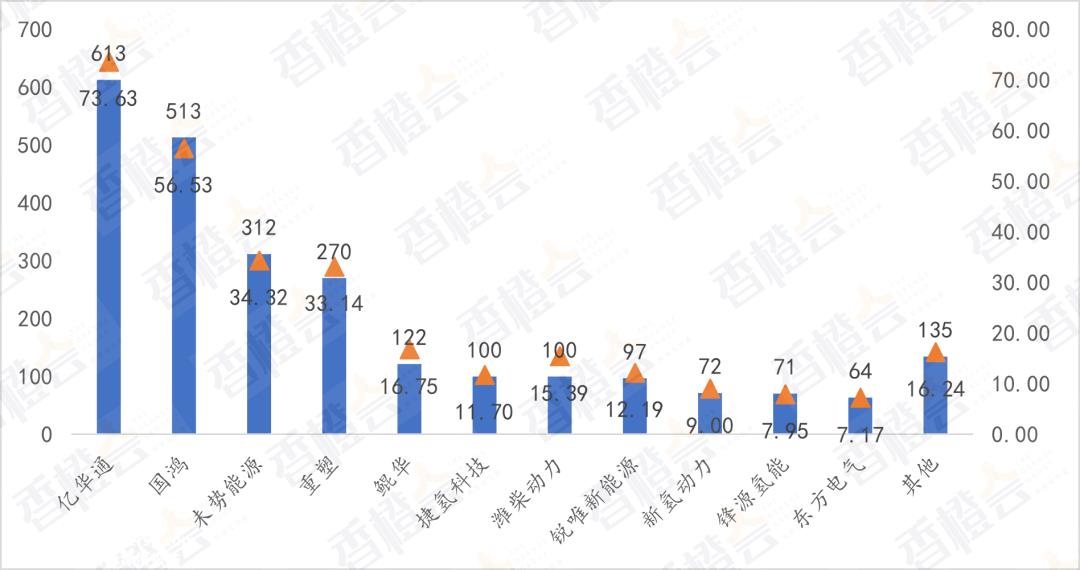

系统方面:2023年约有24家系统企业配套拖拉机,前三名为亿华通装机量613套,占24.8%,装机功率73.63MW;国鸿513套,占20.8%,装机功率56.53MW,占20.8%;312套无势能源,占12.6%,装机功率为34.32MW。

图 8:2023年,燃料电池牵引车系统企业市场份额Top10(车辆,MW)

数据来源:汽车保险口径,橙色研究所

额定功率:燃料电池牵引车主要为49吨氢能重型卡车,23年销量2418辆,占燃料电池牵引车的97.9%。配套系统100多功率集中在110kW到140kW之间,110kW,928套,102.08mW,博世氢动力提供最大额定功率190kW。

表 1:燃料电池牵引车系统主要安装功率

数据来源:汽车保险口径,橙色研究所

2.2 燃料电池专用车

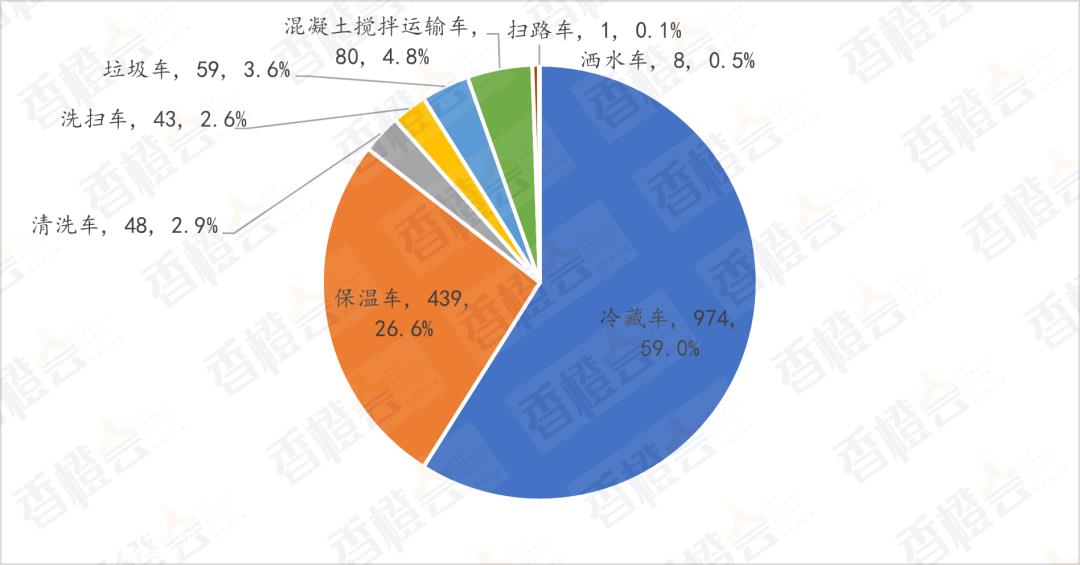

燃料电池专用车主要是冷藏车、保温车。2023年,燃料电池冷藏车销量同比增长46.9%,销量974辆,占燃料电池专用车总销量的59%;保温车排名第二,销量439辆,同比增长92.5%,占26.6%。清洗车、清扫车、垃圾车等市政环卫车销量同比下降36.1%,销量为159辆,其中垃圾车销量最高,为59辆。

政府是公交车和市政环卫车的主要采购主体。由于疫情后经济环境差,政府财政紧张,相应车型推广速度放缓。

图 9:2023年中国燃料电池专用车具体车型分布(车辆,%)

资料来源:汽车保险口径,香橙会研究所

2.2.1 燃料电池冷藏车

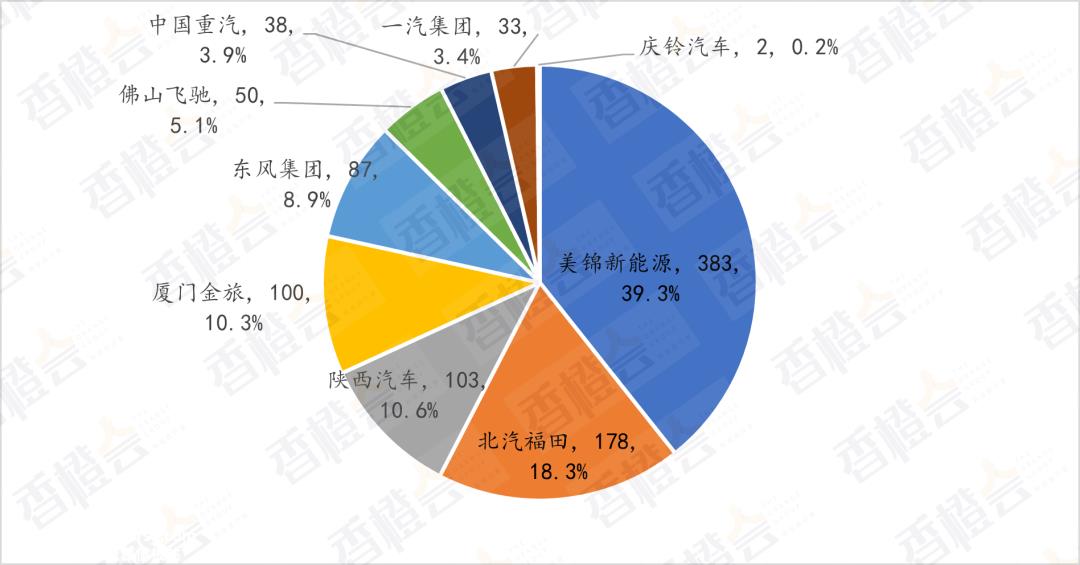

整车企业:2023年,约有9家燃料电池冷藏车整车企业发货。前三名分别是:美锦新能源销量383辆,占燃料电池冷藏车的39.3%,主要配套亿华通81kW、博世76kW额定功率系统;北汽福田178辆,占18.3%,主要配套亿华通80.5kW系统;陕西汽车103辆,占10.6%,主要配套亿华通81kW系统;厦门金旅100辆,占10.3%,其次是捷氢科技90kW系统。

图 10:2023年燃料电池冷藏车企业市场份额(车辆,%)

数据来源:汽车保险口径,橙色研究所

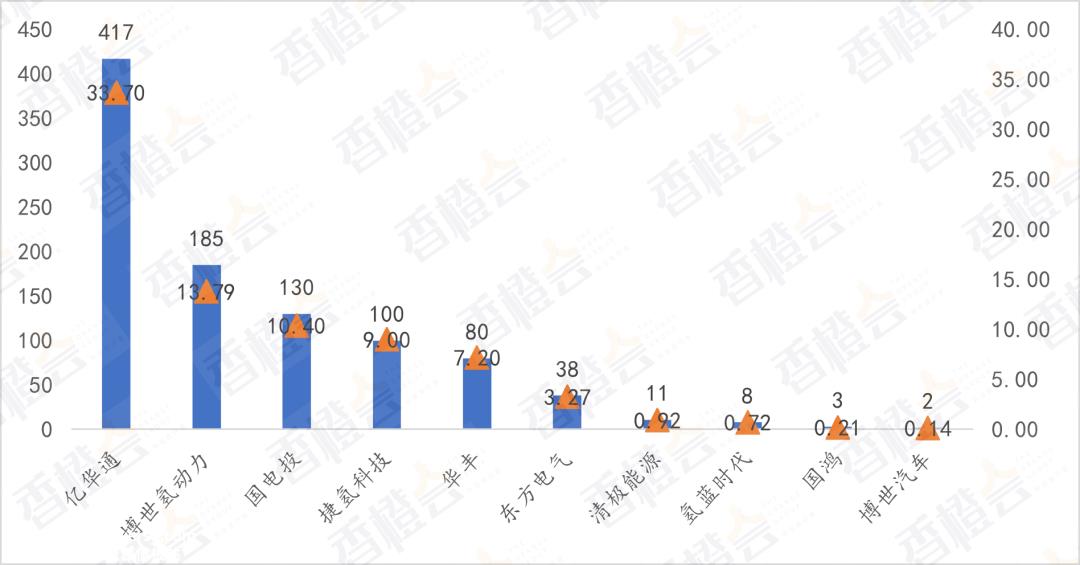

系统方面:2023年,约有10家系统企业配套冷藏车,100多套装机企业依次为亿华通装机417套,占42.8%,装机功率33.7MW;博世氢动力185套,占19%,装机功率13.79MW;国家电力投资130套,占13.3%,安装功率10.4MW。

图 11:燃料电池冷藏车系统企业2023年市场份额(车辆,MW)

数据来源:汽车保险口径,橙色研究所

额定功率:燃料电池冷藏车型主要为4.5吨,23年销量927辆,占燃料电池冷藏车的95.2%。配套系统100多功率集中在76kW到90kW,81kW,268套,21.71mW。

表 2:燃料电池冷藏车系统的装机功率

数据来源:汽车保险口径,橙色研究所

2.3 燃料电池客车

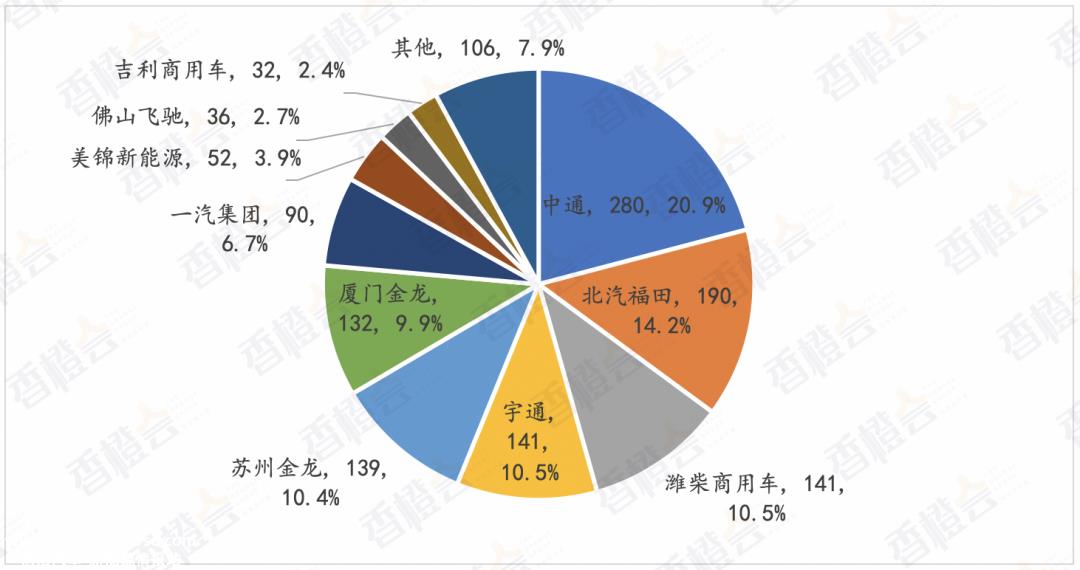

汽车企业:2023年,约有18家燃料电池客车企业出货,前三名依次为:中通销量280辆,占燃料电池客车的20.9%,主要配套弗尔赛50kW、潍柴65kW额定功率系统;北汽福田190辆,占14.2%,主要配套海卓动力110kW、亿华通120.2kW系统;潍柴商用车和宇通分别拥有141辆,分别配套潍柴动力65kW系统,重塑80kW系统,占10.5%。

图 12:2023年,燃料电池客车企业市场份额TOP10(车辆,%)

数据来源:汽车保险口径,橙色研究所

系统方面:2023年,约有32家系统企业配备燃料电池客车,100多套装机企业依次为潍柴动力装机260套,占19.4%,装机功率19.2MW;弗尔赛150套,占11.2%,装机功率7.5MW;重塑118套,占8.8%,装机功率9.61MW;亿华通100套,占7.5%,装机功率11.23MW。

图 13:2023年,燃料电池客车系统企业市场份额TOP10(车辆,MW)

数据来源:汽车保险口径,橙色研究所

额定功率:燃料电池公交车主要销售公交车,23年销量858辆,占燃料电池公交车销量的64.1%,累计装机功率59.82mW。车型以大型客车为主。配套系统额定功率覆盖50kW至125kW,65kW,230套,14.95mW。其中,配套65kW系统的公交车销量最大,占公交车比例的26.8%;其次,50kW车型占18.6%;80kW系统车型占14.8%。

表 3:燃料电池客车系统的主要装机功率

数据来源:汽车保险口径,橙色研究所

原创文章,作者:香橙会,如若转载,请注明出处:https://www.car-metaverse.com/202403/0623150120.html