作者崔力文

崔力文负责编辑

编辑丨别致

新能源汽车市场的稳步发展离不开健康理性的动力电池产业。

汽车行业百年没有大变化,中国汽车从大到强的机遇归功于“新能源”三个大字。但在新能源汽车潮流的冲击下,产品的功能定义,甚至底层逻辑,都开始发生变化。

冰箱彩电沙发,智能驾驶,智能驾驶舱……发现了各种功能点,不仅为新能源汽车锦上添花,也为新能源汽车行业奠定了薄弱基础。

当每个人都坚定了汽车新能源的方向时,剩下的就是拼命挤进去。这个时候,如果有人来绊倒,卡住脖子,被抓住“群起而攻之”,这是一件合理的事情。

“目前,动力电池的成本已经占新能源汽车的40%~50%甚至60%。我现在不是在为宁德时代工作吗?”

在2022年世界动力电池大会上,广汽董事长曾庆红将矛头指向宁德时代。正是从那一刻起,动力电池企业与汽车企业的矛盾逐渐尖锐起来。

恩怨情仇很简单。每个人都在努力向前冲,但突然出现了一个拖拖拉拉的人,他挣的钱比你多,挣的容易。每个人都必须举起桌子。

因此,汽车公司开发自制动力电池,支持二供……经过一套组合拳,动力电池市场的纷乱也逐渐蔓延到2023年。

如果说2023年是动力电池行业回归理性的一年,那么“白色石油”崩盘可以看作是一个特别关键的崩盘“稻草”。

有目共睹,电力电池成本高,产业链利益分配不均,话语权不平衡,导致广大汽车企业“揭竿而起”,与宁德时代等电池厂商打口水仗。

然后,事情变得越来越大,主要汽车公司的领导人直接暴露了所有人面前的血腥问题。因为我们都知道,只有在公众面前,动力电池产业链才能更快地迎来转机。

退一步说,其实问题的核心从来不是谁为谁工作,而是如何分配蛋糕,让大家受益。

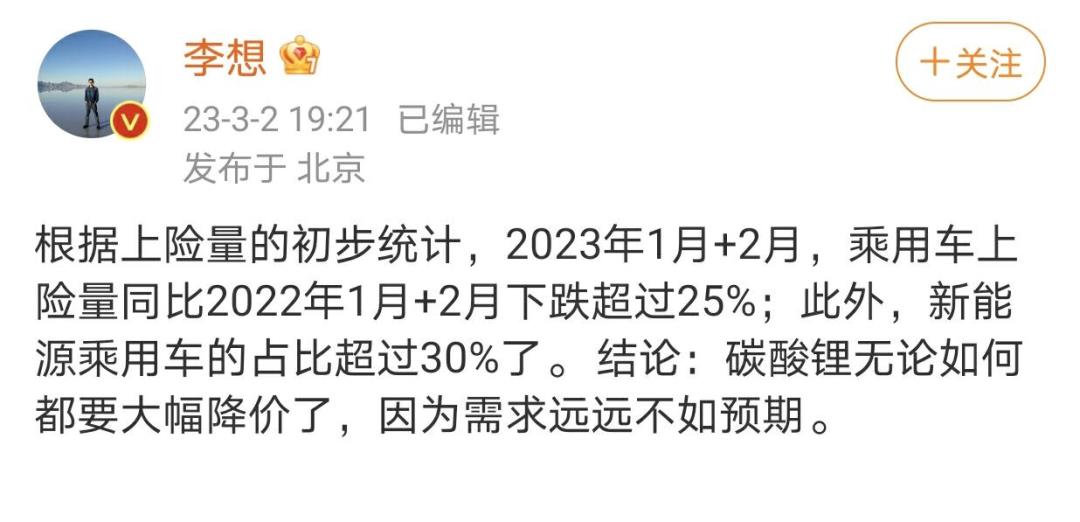

当碳酸锂从60万/吨跌至10万元/吨时,动力电池行业终于有了“拨开乌云见月明”的意思。

01

动力电池不再是上游的最终决定权

碳酸锂价格的波动不仅是市场调整的结果,也是各种力量推动的结果。但如果碳酸锂从祭坛上掉下来“导火索”,也许还是要归结为宁德时代的头。

当时,汽车市场价格战刚刚开始,媒体曝光,宁德时代推出“锂矿返利”为了降低动力电池的价格,计划。

什么是“锂矿返利”?

简言之,宁德时报销售的一些动力电池在年底以20万元/吨的碳酸锂价格结算。如果签署时价格高于此价格,差价将返还给汽车企业。签署本协议的汽车企业还需要承诺在宁德时报锁定80%的电池采购。

这是一场赌博,赌博是在2023年底,碳酸锂究竟会下降到什么程度。

当时,电池级碳酸锂的平均价格仍在40万元/吨左右,是20万元/吨的两倍。如果你赌错了,宁德时代将面临更多的损失风险。

只是现在看来宁王还是那个“赌性坚强”宁王。虽然不清楚2023年底签订协议的汽车公司会如何与宁德时代交付,但至少宁德时代不会遭受损失。

比亚迪董事长兼总裁王传福公开表示,价格战不会轻易停止。“现在是快鱼吃慢鱼的时代,而不是大鱼吃小鱼的时代。未来3家汽车公司~如果五年没有冲上去,就没有机会了。未来3年~汽车市场整体或不同细分市场将在五年内继续打价格战。”

在这种情况下,所有汽车公司都不会让动力电池的成本继续居高不下。

也许我看到了它。“死结”,宁德时代下定决心解决矛盾,调解动力电池上游供应链的无序增长。

正如我们所学到的,商品价格受到市场供求关系的影响,围绕价值波动。动力电池也是如此。汽车公司对动力电池的需求增加,进一步增加了对碳酸锂等原材料的需求,从而使其在短期内掌握了主动权。

然而,时代在变,需求在变,市场总是在变。

如今,在汽车市场疲软的情况下,汽车企业要想大力发展新能源汽车,打价格战,就必须向上游原材料供应商提供动力电池“卡脖子”解决问题,重新夺回话语权。

那么,像宁德时代这样的动力电池企业在这个过程中会扮演什么角色呢?

02

技术创新、出海、产能过剩……

汽车公司开发自制电池,当然更有所谓的长期主义,但不可忽视的是,不要高估自己,毕竟,只有一个叫比亚迪。

特斯拉不行吗?也许真的不行。即使比特斯拉强,其4680电池仍处于难产状态。巧合的是,据报道,威莱已经停止了电池业务,改变了与蜂巢能源的合作,相关研究人员也被切断。

没办法,真的烧不动。实际情况也表明,动力电池企业并不那么容易,被汽车企业所取代。

也许我意识到国内电力电池市场的困难,主要电池制造商选择出海寻求发展。但在别人的领域工作会这么简单吗?

2023年7月,欧盟理事会通过了《新电池法》。根据新法律法规,从2027年起,动力电池必须出口到欧洲才能满足要求“电池护照”,记录电池制造商、材料成分、碳足迹、供应链等信息。

这是世界上第一个将碳足迹作为产品强制性标准的政策。我们承认它在促进电力电池行业标准化方面的作用,但不必否认,这项法律法规大大提高了中国电力电池出口欧洲市场的门槛。

而美国的相关政策则更具贸易保护色彩。

《反通胀法》要求电动汽车必须满足要求“来自美国或美国自由贸易协定国家的关键矿物”“在北美制造或组装的电池组件大于一定比例”只有两个条件,才有资格获得每辆车7500美元的税收抵免,只有其中一个能获得3750美元的税收抵免。

此外,《反通胀法》明确规定,2024年以后,中国特殊实体企业生产的电池无法退税。

正是因为这样那样的政策,宁德时代出海屡遭碰壁。要么匈牙利工厂今天停止建设,要么与福特合作的美国工厂终止合作。尽管他们最终回应说“按原计划进行”,但只有你知道痛苦。

最后,虽然出海很难,但我们必须这样做。因为这不仅是为了更多的增量市场,也是为了国内新能源汽车出海“打前站”。

至于国内动力电池市场,则是另一种情况。

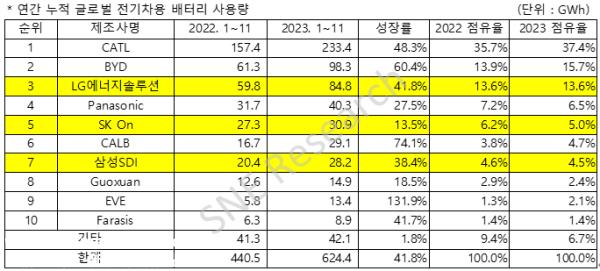

据韩国SNE报道 Research最新数据,2023年1—11月,中国企业在宁德时代、比亚迪、中创新航、国轩高科技、亿威锂能、富能科技等全球十大动力电池装机企业中占据六席。

6家中国电池企业的市场份额达到63.7%,这足以说明中国电池制造商的实力。在中国,这些动力电池企业更是“卷”得,令人发指。

长安汽车董事长朱华荣在2023年中国汽车重庆论坛上表示,预计到2025年,中国所需的动力电池产能将达到1000GWh~1200GWh左右。目前,行业总产能规划已达到4800GWh,产能严重过剩,行业将回归理性状态。

是的,是产能过剩。甚至有消息称,目前各大电池厂商已经积累了大量库存。在这种情况下,只有一个解决方案——低价倾销,使整体营销环境越来越差。

一般来说,电力电池企业仍有两个自然障碍,一个是大规模制造能力,另一个是长期经验积累的技术创新能力。

不幸的是,为了加深护城河,主要电池制造商似乎选择了扩大生产能力的捷径,而不是真正从根本上突破和创新电池技术。要么是新瓶装的旧酒,要么是一些结构创新。

或者,他们也在做电池技术的底层创新,但真的太难了,没有做到。钠离子电池、固态电池等都存在于实验室中,由于成本有限,难以大规模生产和装载。

看似理性的动力电池行业依然隐藏着危机。而这个巨大的新能源汽车市场,一直在等待一个孤独勇敢的人驯服动力电池的怪物。

原创文章,作者:C次元,如若转载,请注明出处:https://www.car-metaverse.com/202401/1117144488.html