2023年即将过去,在即将到来的一年里,对于储能行业来说,可谓是“冰火两重天”。一方面,在新能源存储的驱动下,政策之手推高了轨道高度,吸引了资本的涌入。另一方面,材料价格波动不同,行业进入“挤泡沫”阶段……所有这些变化都让我们度过了不平凡的2023年,此时此刻,我们不妨盘点一下储能行业的企业,看看2024年我们要赌哪一个?……

本报告主要分析2023年H1(H1为上半年)报告,结合2021年和2022年H1(H1为上半年)报告,分析企业是否值得投资。

在储能企业的研究和评价中,有许多观察指标,不同的观察指标会形成不同的排名。本报告以2023年H1(H1为上半年)报告为观测数据,涵盖多元化企业和单一储能企业,观察财务报表、行业收入、产品结构、区域等维度,选择2024年值得投资的10家企业,分别为博世科、和盛、宁德时代、鹏辉能源、阳光电源、固德威、金盘技术、四方股份、徐盛集团、陕西鼓动力。

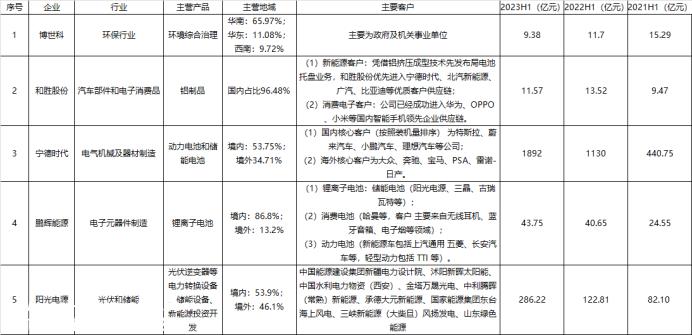

上表是十家公司的主要行业、产品、区域划分和部分主要客户,以及连续三年的总收入

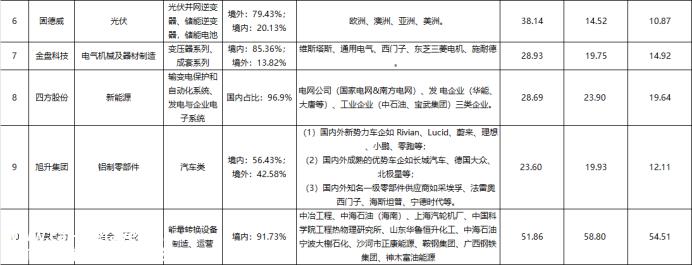

结合以上信息,推断2024年这十家公司的发展趋势如下

具体分析如下

1、博世科(股票代码:300422)

博世科由国有资产控股,其三套核心技术(厌氧技术、芬顿氧化技术、纸浆漂白二氧化氯制备技术)一举打破国外垄断,已广泛应用于污水处理和回收利用。华南是主要地区。

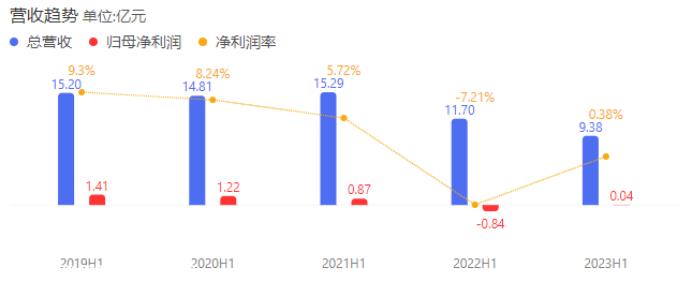

2023年,虽然博世科总收入下降了19.83%,但归属于母亲的净利润扭亏为盈,增长了104.76%。与此同时,净利润率也上升了105.27%。这说明公司收入略有下降,但盈利能力和净利润率有所提高。

博世科收入趋势

博世科的业务构成非常集中,只有一个类别,即“环保行业”。

博世科关键指标

综上所述,博世科的ROE、ROA和每股收益增加,毛利率、负债率和每股净资本下降。这表明公司的盈利能力有所提高,但财务风险和资产质量有所下降。

随着城市污水处理厂数量的增加和污水处理技术的提高,我国年度污水处理量继续上升,未来我国水处理行业将保持稳步增长。预计到2026年,中国大型水处理企业的销售收入预计将达到5625亿元。未来,博世科在国有企业的背景下将有更大的潜力。

2、和胜股份(股票代码:002824)

在国内市场,由于铝合金在汽车轻量化中的应用范围逐渐扩大,从原车轮轴和发动机壳逐渐发展到全铝车身框架,对铝合金的需求也越来越强劲。

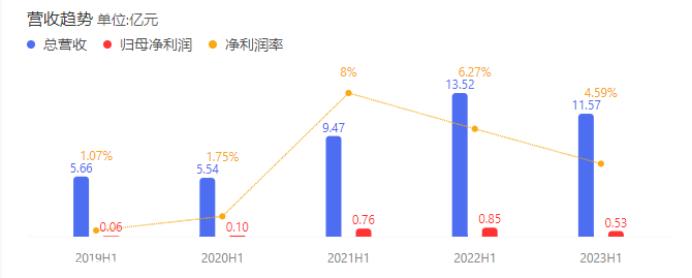

和胜股份的主营收入

报告期内总收入11.57亿元,较去年同期下降14.42%。归属于母亲的净利润为0.53亿元,较去年同期下降37.65%。净利润率为4.59%,较去年同期下降6.27%为26.79%。这些数据显示,该公司的整体盈利能力有所下降。

和胜股份的收入趋势

综上所述,根据上述数据,和盛股份在本报告期内整体表现不佳,但和盛股份专注于优势领域,服务龙头客户,坚持技术创新,满足前沿需求,提供整体服务,有效响应需求。

3、宁德时代(股票代码:300750)

宁德时代是世界领先的新能源创新技术公司,主要从事电力电池和储能电池的研发、生产和销售 以智能为核心,促进市场应用的整合创新。目前,电池系统和电池材料两大核心业务已经形成,主要是动力电池和储能电池。

根据2023年中期报告,宁德时代本报告期总收入和归母净利润均有显著增长。总收入比去年同期增长67.52%,归母净利润增长更显著,比去年同期增长153.64%。这说明公司的销售收入和盈利能力都有所提高。净利润率也有所上升,说明公司的盈利能力相对增强。

宁德时代的收入趋势

宁德时代确立了三个战略发展方向,一是“电化学储能 可再生能源发电”以固定化石能源替代为核心,摆脱对火力发电的依赖。二是以“动力电池 新能源车”以移动化石能源替代为核心,摆脱交通领域对石油的依赖。三是以“电动化 智能化”以市场应用为核心,促进综合创新。

宁德时代的主营收入

宁德时代的电气机械设备制造业是其主要收入来源,占公司总收入的绝对比例。这也表明了宁德时代在电动汽车和可再生能源领域的领先地位和市场影响力。未来,随着全球电动汽车和可再生能源市场的进一步扩张,预计宁德时代在该行业的收入将继续增长。

4、鹏辉能源(股票代码:300438)

鹏辉能源的主要业务是锂离子电池、一次性电池等电池的研发、生产和销售。从产业链的角度来看,上游是正极、负极、隔膜、电解质等原材料供应商,以及电池生产设备供应商。下游主要是应用领域,包括储能、新能源汽车、消费数字等。鹏辉能源位于电池产业链的中游。

在大型储能电池方面,鹏辉能源与阳光电源、南方电网、三峡电力、电气时代、电力建设新能源等优质客户进行战略合作;在家庭储能电池方面,与德国股份、三晶电气、古瑞瓦特等龙头客户进行深入合作;在便携式储能方面,继续探索公牛集团等新的优质客户。

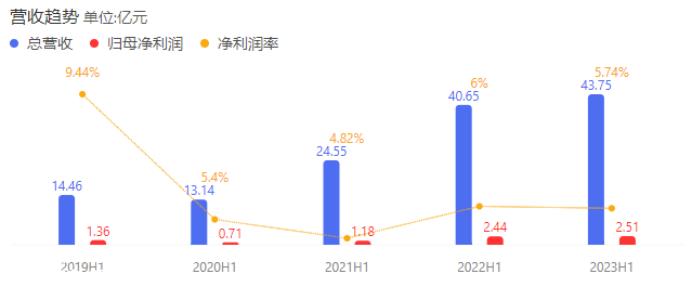

本报告期末总收入为43.75亿元,同比增长7.63%;归母净利润2.51亿元,同比增长2.87%。这说明公司整体盈利能力稳定,略有增长。

鹏辉能源收入趋势

在资产负债表上,鹏辉能源本报告期末总资产为148.8亿元,同比增长55.13%,说明公司在过去一年进行了较大的资产扩张。

资产负债表

总负债为105亿元,同比增长70.48%。负债率的增长(本报告期比去年同期增减9.90%)可能意味着公司正在积极利用财务杠杆进行经营和投资。

资产负债表

结合以上内容,虽然本报告存在一定的债务压力,但鹏辉能源是中国最大、最早生产和开发锂电池的企业,技术沉淀强,在行业内仍具有领先优势。据中关村储能产业技术联盟统计,鹏辉能源储能全球市场出货量排名前五,家庭储能出货量排名前二。

5、阳光电源(股票代码:300274)

阳光电源专注于太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售和服务。它是中国第一家从事逆变器产品研发和生产的企业。以光伏逆变器为核心,提供光伏系统设备研发和生产的全生命周期解决方案,在行业中处于领先地位。自2015年以来,它已成为世界上光伏逆变器出货量最大的企业。

2022年,面向大型地面和工商电站的阳光电源应用场景推出了业内首款“三电一体化,专业一体化”液冷储能解决方案 PowerTitan、PowerStack,全年储能系统全球发货量7.7.7GWh,储能系统出货量连续七年位居中国企业第一。

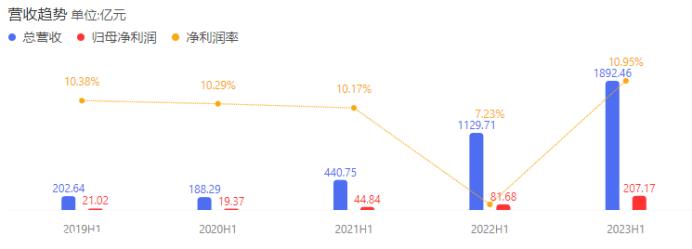

根据2023年中期报告,2023年阳光电源总收入为286.22亿元,较去年同期增长133.06%。

阳光电源收入趋势

据报道,阳光电源ROE为19.70%,较去年同期增长5.34%,增长率为268.91%。毛利率为18.39%,较去年同期增长9.03%,增长率为103.65%。

阳光电源的关键指标

综上所述,阳光电源在本报告期内表现出较强的收入和盈利能力。此外,阳光电源的每股收入、每股净资产和毛利率也显著增加。债务比率略有增加,但变化不大。每股现金流大幅增加,净利润率也大幅增加。

6、固德威(股票代码:688390)

固德威长期以来一直专注于太阳能、储能等新能源电力设备的研发、生产和销售。其串联逆变器具有转化率高、性能安全可靠的特点,可在高温、高海拔、沙子等自然环境中高效运行,储能逆变器可克服天气变化光伏组件发电不稳定的缺点。

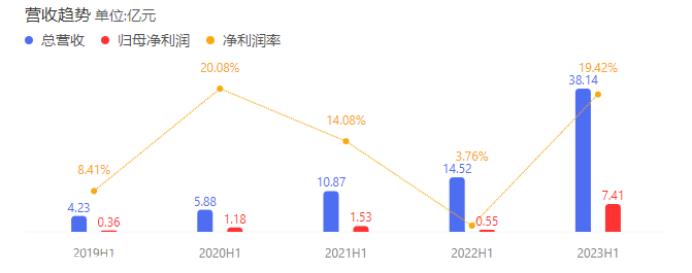

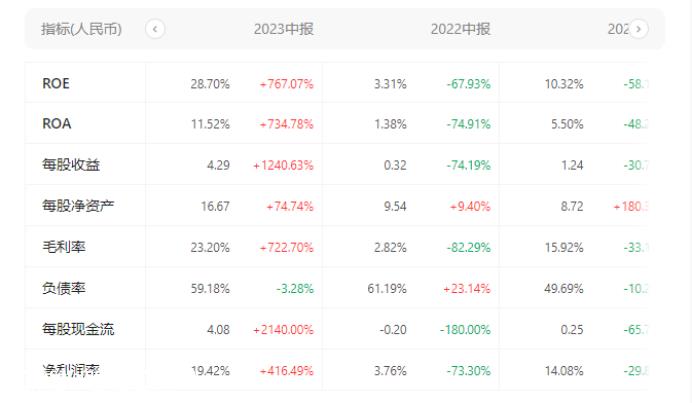

固德威本报告期末总收入为38.14亿元,较去年同期14.52亿元增长162.67%。这种增长主要是由于公司收入能力的提高和市场需求的增加。归母净利润7.41亿元,较去年同期0.55亿元增长1247.27%。这主要是由于总收入大幅增长带来的净利润率的提高。净利润率为19.42%,比去年同期的3.76%增长416.49%。

关键指标:固德威的ROE(净资产收益率)为28,比去年同期的3.22%增长了769.57%。ROA(总资产收益率)为11.45%,比去年同期的1.24%增长了825.58%。这些指标的改善,以及每股收益率、每股净资产和毛利率的显著增长,表明该公司在过去一年中的经营业绩有了显著提高。

固德威的关键指标

总体而言,固德威在报告期内财务表现强劲,收入增长明显,盈利能力大大提高,资产质量和现金流状况良好。ROE、ROA和其他核心指标显示出其高效的运营能力和强大的利润潜力。这些数据显示,固德威在该行业具有较高的竞争力,其未来的发展前景值得期待。

7、金盘科技(股票代码:688676)

金盘技术主要从事新能源、高端设备、节能环保等领域输配电控制设备产品的研发、生产和销售。金盘技术具有较强的技术创新和产品设计能力,同时结合模拟技术和数字技术,提高产品的准确性和效率,提高质量。其干式变压器具有性能稳定、质量优良、故障率低的特点,在国内外具有一定的竞争优势和先进性。

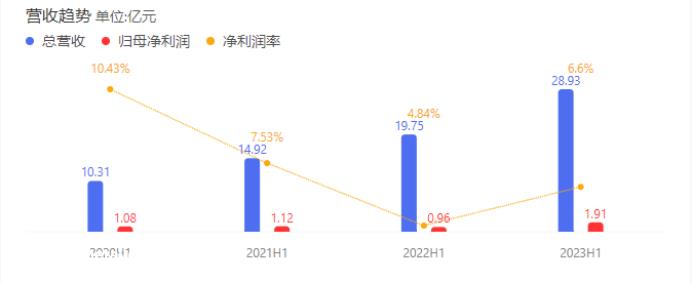

本报告期末总收入为28.93亿元,比去年同期增长46.48%。归母净利润为1.91亿元,比去年同期增长了98.96%。净利润率为6.6%,比去年同期的4.84%增长了36.36%,这表明公司在本报告期间实现了较大的利润增长。这反映了公司盈利能力的提高。

金盘科技收入趋势

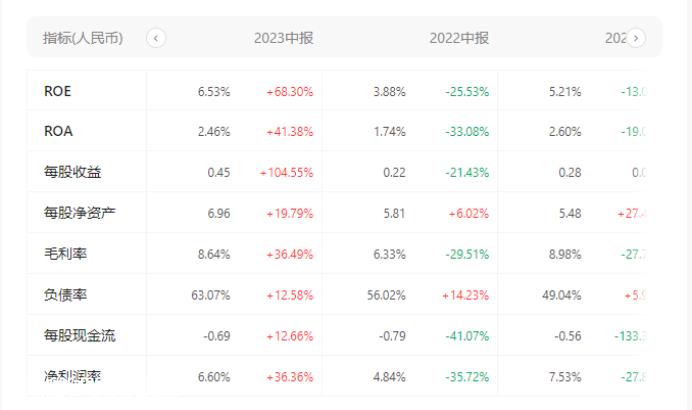

报告期内,金盘科技ROE和ROA分别为6.5%和2.46%,分别比去年同期增长了70.16%和41.98%,反映了公司资产和所有者权益的利用效率。

金盘科技关键指标

报告中金盘科技毛利率为8.64%,比去年同期的6.33%增长36.49%,说明公司主营业务盈利能力增强。

结合以上内容,金盘科技具有较大的发展潜力。

8、四方股份(股票代码:601126)

中国已成为世界上最大的电气自动控制设备消费市场,随着中国电网的建设和改造,电气自动控制设备也将迎来广泛的市场需求。由国家电网公司推广“三型两网”在建设规划中,提出了泛电力物联网的初步建设。电气自动控制设备通过物联网电气自动控制设备整合电力系统基础设施和通信设施资源,将迎来巨大的市场需求。

四方股份收入趋势

与去年同期相比,四方股份的总收入增长了20.04%,从23.9亿元增加到28.69亿元。同期,归母净利润增长16.78%,从3.04亿元增加到3.55亿元。

四方股份关键指标

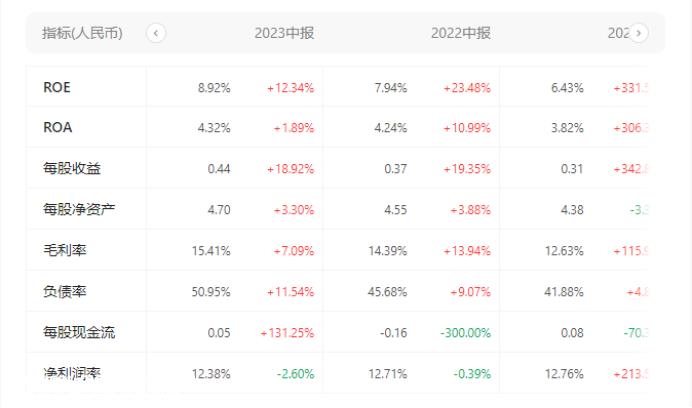

关键指标方面,四方股份的ROE、ROA、每股收益和每股净资产都在增加。其中,ROE增长最多,达到14.08%。每股现金流由负转正,增长131.25%。

综上所述,四方股份整体财务业绩呈现稳定增长趋势。总收入,归母净利润,ROE、ROA、每股收益和每股净资产都在增加。

9、旭升集团(股票代码:603305)

徐盛股份专注于为客户提供轻型汽车解决方案。不仅拥有先进的核心技术,保证性能,而且优化材料,进一步突出产品的核心竞争力。随着我国汽车工业的快速发展,汽车所有权的增加和汽车零部件的增加随着市场的扩大,中国汽车零部件行业也将迅速发展。

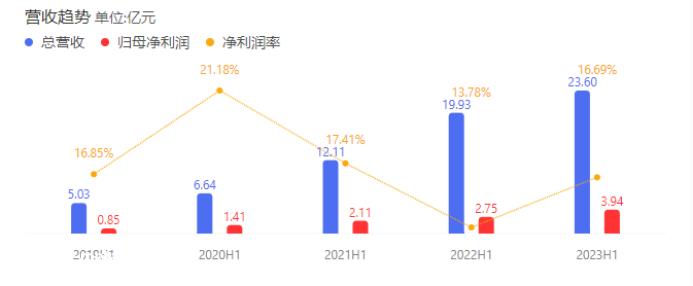

旭升集团收入趋势

本报告期末旭升集团 总营收 与去年同期相比,增长了18.41%,显示出良好的增长势头。与此同时,归属于母亲的净利润增长了43.27%,这表明公司的盈利能力有所提高。净利润率也从去年同期的13.78%增加到16.69%,这表明公司的盈利能力有所提高。

10、陕鼓动力(股票代码:601369)

随着经济的发展,人们对金属制品的要求越来越高。金属制品行业的产品将越来越多样化,行业的技术水平将越来越高,产品质量将稳步提高,竞争和市场将进一步集中整合。金属制品行业的竞争主要集中在龙头企业。产品市场基本成熟。具有先发优势、占领市场份额的企业可以长期稳定发展,逐步加深客户依赖,形成稳定的客户群。

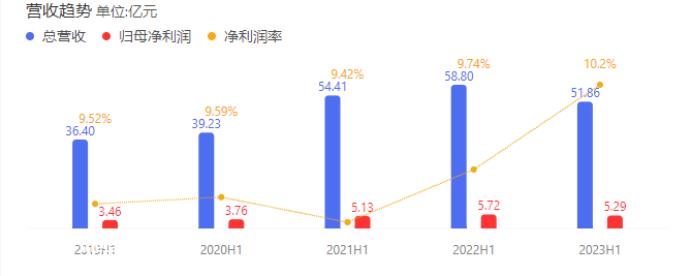

陕鼓动力收入趋势

陕鼓动力关键指标

金属材料有一定的周期性波动,对金属制品行业有很多影响。结合以上数据,虽然本报告期内总收入和归属于母公司的净利润有所下降,但毛利率和净利润率的上升表明陕西鼓动力在现阶段相对较弱。

总结:

2024年将是充满机遇和挑战的一年。我们不难离开中国新的三条轨道(电动载人汽车、锂离子电池和太能电池)。它将推动更多的经济贸易发展,让我们看到更多的投资机会。但风险也并存。希望储能行业能腾飞,给我们带来更多惊喜。

最后,祝大家新年快乐!!!

数据来源:百度股市通、中国能源网、股票报告网

本文总结了相关行业的投资要点,不足以作为投资建议,仅供参考。

原创文章,作者:新材料情报NMT,如若转载,请注明出处:https://www.car-metaverse.com/202401/0200143020.html