文丨李佳

制作牛刀财经(niudaocaijing)

近年来,随着新能源汽车的蓬勃发展,动力电池行业也蓬勃发展。

毫无疑问,在当前的动力电池行业中,宁德时代仍然是当之无愧的行业领导者。但许多“潜伏” 制造商也准备离开,想从他们手中分一杯羹。

曾经默默无闻的蜂巢能源,在短短三年的时间里,一跃成为业内黑马,并准备突破科技创新板。

然而,在蜂巢能源唱凯歌的背后,主要依靠老东家长城汽车的“输血”。据海豚财经报道,蜂巢能源销售给长城汽车电池的单价比同行贵45%,成功增加了收入。

【天眼查显示】保定瑞茂是蜂巢能源的最大股东。保定瑞茂是保定长城控股集团有限公司的全资子公司。因此,蜂巢能源与长城汽车的关系非常密切。

没有长城汽车的慷慨采购,继续“烧钱”的蜂巢能源IPO还能成功吗?

1、蜂巢能源的崛起

在动力电池行业,蜂巢能源虽然是后起之秀,但并非孤军奋战,依靠汽车巨头——长城汽车。

蜂巢能源前身属于长城汽车动力电池部。2018年2月,长城汽车独立剥离后,正式注册成立,称为蜂巢能源科技有限公司。2021年改制后,被命名为蜂巢能源科技有限公司。

在老东家长城汽车的全力帮助下,蜂巢能源动力电池装载量飙升。

根据高工业研究所的数据,2022年蜂巢能源装机容量为4.81GWh,在行业中排名第七。与此同时,蜂巢能源已连续三年成功跻身中国十大动力电池装机容量之列。

(图自中国汽车动力电池产业创新联盟)

根据中国汽车动力电池行业新联盟公布的排名,截至2023年10月,蜂巢能源动力电池装载量达到1.39GWh,在国内动力电池装载量排名中排名第六,市场份额达到3.54%。

2021年底,蜂巢能源推出领蜂“600”战略,实现2025年产能目标600GWh。

同时,蜂巢能源的总收入增长也相当可观。

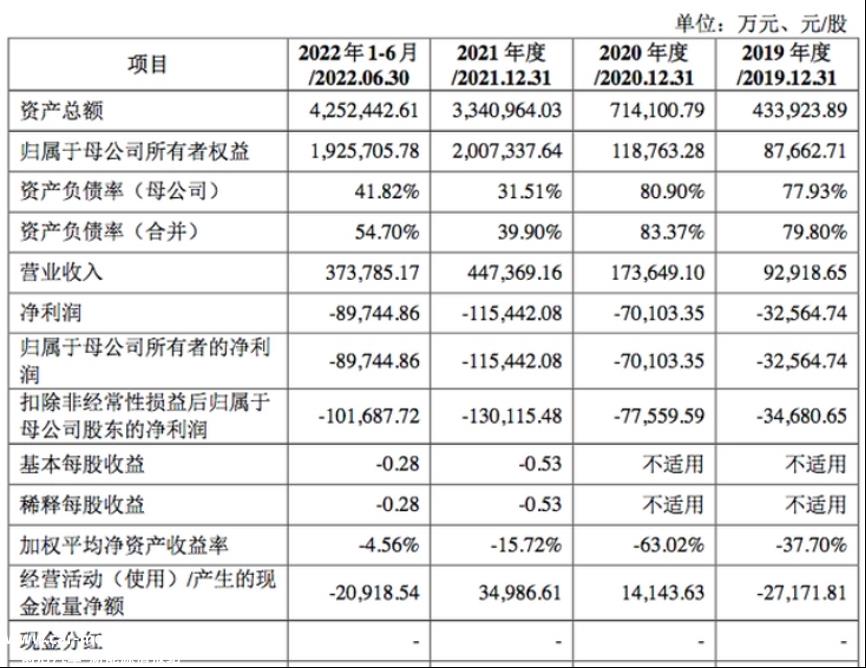

根据蜂巢能源招股说明书,从2019年到2021年和2022年上半年,蜂巢能源总收入分别为9.29亿元、17.36亿元、44.74亿元和37.38亿元。蜂巢能源更新后提交的财务数据显示,2022年总收入为99.70亿元,近三年复合增长率达到139.62%。

(图自蜂巢能源招股说明书)

从国内整个电池行业的横向比较可以看出,虽然蜂巢能源进入市场较晚,但已经稳居二线阵营,可以与亿威锂能、欣旺达等老厂商并驾齐驱。

如此强劲的势头,自然有大量的资本愿意为其买入股票。

在冲刺科技创新委员会之前,蜂巢能源已经完成了7轮融资,总金额超过200亿元。据统计,投资蜂巢能源的资本包括碧桂园风险投资、IDG等知名风险投资公司,拥有80多名股东。最后一轮融资完成后,蜂巢能源估值上升至460亿元。

可以说,在长城汽车的大力支持下,再加上中国新能源汽车的高速腾飞,蜂巢能源在短短五年内成功发展壮大。

2、长城汽车过度依赖

俗话说,树大好乘凉,但有时不一定是好事。

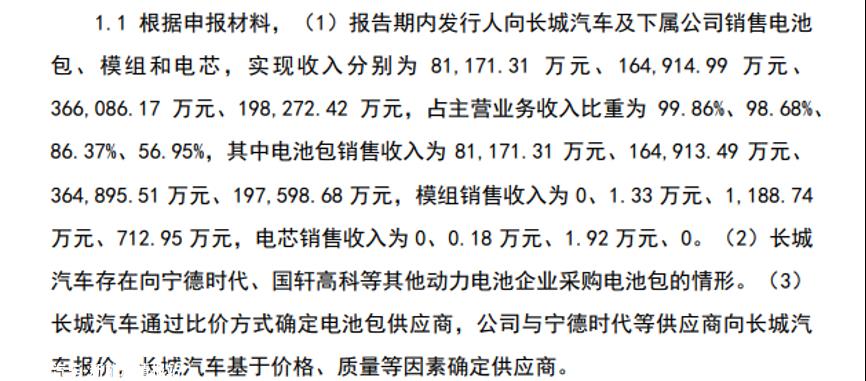

根据招股说明书,从2019年到2022年上半年,长城汽车及其子公司蜂巢能源的销售额分别为8.12亿元、16.49亿元、36.61亿元和19.83亿元,分别占各期总收入的99.86亿元%、98.68%、86.37%及56.95%。

(蜂巢能源招股说明书图)

即使2022年上半年收入占比大幅下降,长城汽车仍然是蜂巢能源的主要收入来源。

盘古智库高级研究员江汉在接受采访时表示:“蜂巢能源与长城汽车密切相关,既有优势又有麻烦。在蜂巢能源发展的早期阶段,长城汽车的支持可以迅速增长。然而,随着蜂巢能源越来越独立,它与长城汽车的关系过于密切,这可能会影响其他汽车企业的合作。毕竟,购物中心就像一个战场。蜂巢能源的背景越大,就越有可能成为一个枷锁。”

当蜂巢能源影响IPO时,长城汽车也明显成为其麻烦因素。当时,在上市审计询价函中,最关心的问题是长城汽车是否符合其业务规模,是否严重依赖长城汽车。

虽然蜂巢能源在回复中明确表示与长城汽车只是正常的合作关系,但并不能改变长城汽车“合法”的印象。

然而,今天的蜂巢能源也在积极发展非关联方客户,并与兰图、东风、小鹏等主流汽车厂建立了合作关系,逐步实现了“去长城”。

与此同时,蜂巢能源的另一个问题是,它仍在遭受巨大的损失。根据招股说明书,从2019年到2022年上半年,蜂巢能源的净利润分别为3.26亿元、7.01亿元、11.54亿元和8.97亿元,三年半累计亏损超过30亿元。

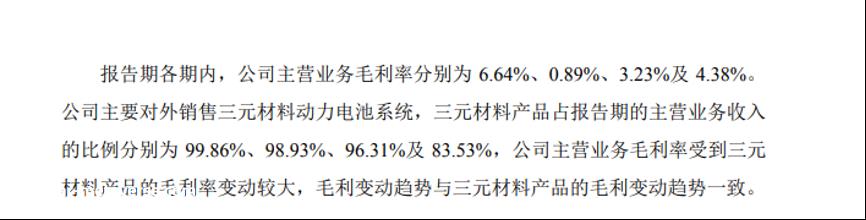

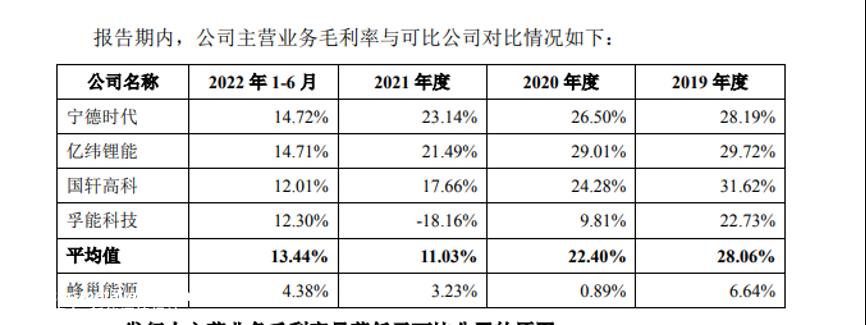

蜂巢能源损失如此严重的主要原因是其毛利率也很低。根据《关于蜂巢能源科技有限公司首次公开发行股票并在科技创新板上市申请文件的审核询价函》,2020年至2022年半年,蜂巢能源毛利率分别为0.89%、3.23%和4.38%。

(蜂巢能源招股说明书图)

根据公开财务报告数据,2019年,宁德时代、富能科技、亿威锂能的毛利率超过20%。2022年上半年,宁德时代、富能科技、亿威锂能毛利率分别为14.72%、12.30%、14.71%。这意味着蜂巢能源的毛利率远低于同行业13.44%的平均水平。

(图自蜂巢能源招股说明书、WIND信息)

为此,蜂巢能源增加了战略布局,希望通过建厂增能,提高规模,达到降低成本的目的。

对于大多数电力电池企业来说,利润困难与电池行业的特点密不可分。由于行业本身发展的限制,电池制造业是一个重资产行业。无论是早期工厂建设、设备采购、原材料储备、中后期技术研发和生产线升级,都需要大量的启动资金,因此回报期相对较慢。

虽然蜂巢能源首席执行官杨洪欣在一次采访中表示,他将计划在全球建设12个生产基地,但这也意味着回报周期将延长,蜂巢能源将更难扭转损失和盈利。

3、蜂巢能源底牌有多少?

在新能源汽车行业火爆的背景下,动力电池行业的未来依然可观。

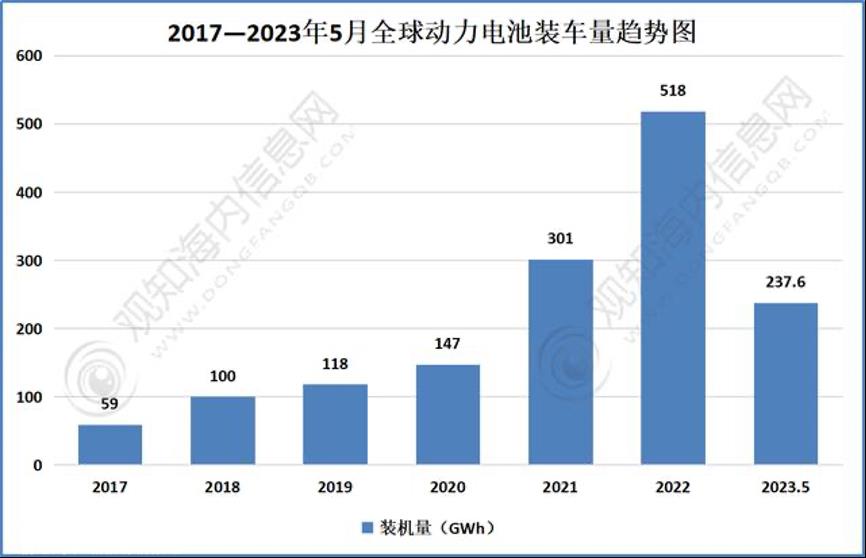

据国内信息网统计,2022年全球动力电池装载量达到518GWh。2023年1月至5月,全球动力电池装载量为237.6GWh ,同比增长52.3%。预计2023年全球动力电池装载量将超过700GWh。

未来10年,动力产业将迎来一个新的黄金发展时期。

(图自观察海内信息网)

面对如此广阔的行业发展前景,各大品牌也进入了红海竞争状态。他们不仅卷产能力卷技术,而且已经卷到海外,希望在这个混战时代在动力电池领域占有一席之地。

为此,蜂巢能源主要增加了对研发的投资,并表示希望通过探索尖端技术和应用技术产业化来建立竞争优势。

蜂巢能源公司董事长杨宏新表示:“蜂巢能源将继续坚持创新的道路,狭窄的门,差异化和领先的技术。即使你必须面临许多挑战,做没有人做过的事情,甚至成本和成本,你也会比其他人踩到更多的坑,但只要你认为这是正确的道路,你就会继续走下去。”

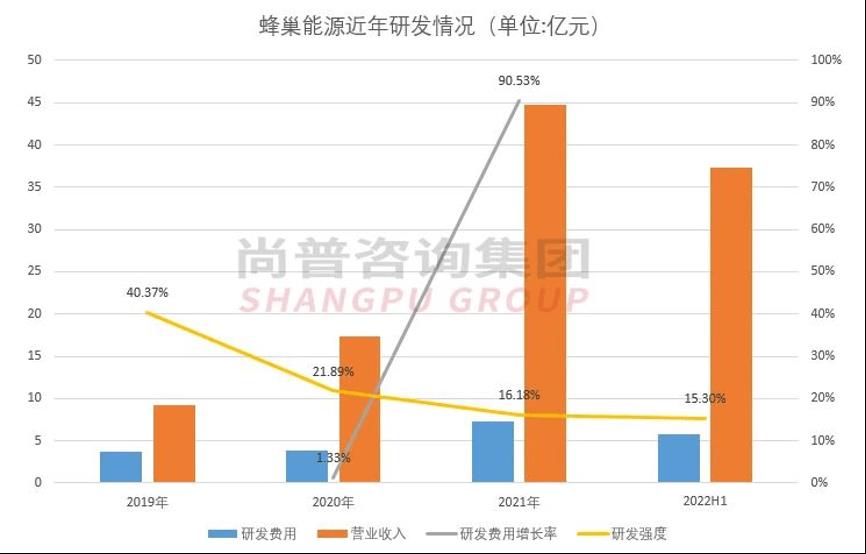

根据蜂巢能源招股说明书,截至2022年6月底,蜂巢能源研发技术人员2360人,占公司员工总数的19.58%%。报告期内,蜂巢能源研发费用分别为3.75亿元、3.80亿元、7.24亿元和5.72亿元。

(图自尚普咨询)

蜂巢能源自主研发技术水平在大量投入下明显提高。

去年,蜂巢自主研发的第三代超高速“飞叠”叠片技术在叠片效率上取得了颠覆性突破,达到0.125秒/片,比上一代效率提高了200%。而且量产已经实现,不仅质量好,而且保证了足够的安全。

今年,蜂巢能源独家的“短刀电池”全面发展。与亚迪的刀片电池相比,短刀电池的最短长度只有400毫米,可以实现更高的体积利用率。 L400体积利用率可达58-62%,L600可比L400增加10%-20%。

同时,蜂巢能源的短刀通过设计实现了一直难以实现的快速充电。据蜂巢能源公司董事长兼首席执行官杨洪欣介绍,“短刀芯取消底板后,水冷板可作为汽车地板,热失控火焰喷射到底部或两侧,对驾驶室危害较小,更适合CTC设计,兼容性较强。”

可以看出,蜂巢能源产品在技术和技术上的实力足以与宁德时代麒麟电池和比亚迪刀片电池竞争。

虽然蜂巢能源试图与长城汽车切割席位,但短期内不利于收入,但只要蜂巢能源具有更高的创新技术水平,就有足够的品牌和实力与动力电池行业竞争。

现在,蜂巢能源已经更新了相关的财务数据,科技创新委员会的IPO申请也在继续进行审批流程。如果一切顺利,专家预测,蜂巢能源预计将在明年上半年登上A股。

然而,随着江西九岭锂业有限公司、衢州南高峰化工有限公司等两家公司的IPO相继暂停,蜂巢能源能否成功上市仍不得而知。

原创文章,作者:牛刀财经,如若转载,请注明出处:https://www.car-metaverse.com/202312/1923140648.html