泥石入海,德系转型艰难

股票市场的每一次变化对最终的参赛者来说都是一场灾难。

今年以来,在新能源的猛烈攻击下,燃油车市场难以保证库存。

据11月统计,常规动力乘用车销量累计为1178万辆,同比下降10%以上。预计2024年常规动力汽车规模将缩小到1000万辆以内,这对传统汽车制造商来说是一场巨大的灾难,尤其是对燃油汽车产能巨大的合资品牌来说。

如果你想留在轨道上,你要么积极转型,寻求新的增长点,要么努力在燃料汽车市场占有份额。巧合的是,中国市场的两个合资企业分别选择了不同的路线。

困倦的燃油车,日本品牌最后的固执

2023年谈论最多的话题是日系全面崩溃,至少从销量上来说是这样。

根据乘联公布的前10月累计零售排名,只有广汽丰田和一汽丰田上榜,广汽丰田销量同比下降5.7%,一汽丰体销量同比增长0.8%,远低于行业3.2%。

根据本田中国公布的销售数据,今年1月至11月累计销量为106.84万辆,同比下降13.5%,与2022年12.1%相比,下降幅度再次扩大。

至于日产在中国的销售业绩,更是惨不忍睹。1-11月累计销量为69.49万辆,同比下降28.66%。日产连续两年在中国的销量下降了20%以上,一代销冠的轩逸早已跌出榜单前三。

随着铃木和三菱相继退出中国,日本汽车在中国市场上只剩下丰田、本田、日产和马自达四个品牌。曾经辉煌的日本汽车在中国已经面临生存困难。

在过去的很长一段时间里,日本汽车的市场份额一直保持在20%以上,但自今年年初以来,日本汽车的市场份额一直保持在15%以内,甚至在7月和8月下降到13%,这与燃油汽车市场的整体下降保持一致。

尽管日本汽车的销量正在全面崩溃,但在一些细分市场仍有所突破。

具体来说,在新能源渗透率最低的A级汽车市场,日本汽车仍有一定的优势,日产轩逸和本田思域的销量仍在汽车品牌的前十名,本田CR-V、丰田峰兰达在SUV市场的销量也在前十,市场份额依然乐观。

值得注意的是,尽管日本品牌的销量正在全面下降,但在B级汽车市场上,日本三大产品仍具有较强的市场竞争力。经过一轮降价,凯美瑞、雅阁和天籁的销量也略有上升。

虽然降价从长远来看不是一个好的策略,但它仍然可以在短时间内提振销售,特别是这三种产品在中国有一个巨大的市场群体,口碑叠加和折扣,仍然可以在一定时间内保持销售。

有趣的是,日本品牌的销量下降与国内燃料汽车市场的表现相同。可以预见,在新能源车型方面进展缓慢的日本将在未来很长一段时间内面临销量急剧下降的现实。

泥石入海,德系转型艰难。

德国汽车作为汽车的发源地,长期以来在中国市场享有很高的声誉,尤其是以南北大众为首的大众。作为第一个进入中国市场的合资品牌,它比日本品牌更自豪。

虽然在国际市场上,大众已经连续三年输给丰田,失去了世界销量第一,但大众在中国市场的销量远远超过丰田,多年来在中国市场排名第一。

随着新能源势头的普及,以大众为首的德国汽车也在中国开辟了新能源转型之路,但这条路特别困难,尤其是面对新汽车制造力量的扩张,即使是深耕中国市场的德国品牌也很难有一段时间的招架力。

三年来,德国品牌的市场份额从25.5%下降到20.9%,而2023年,德国汽车的市场份额一直徘徊在18%左右。

在11月的销售统计中,一汽-大众的销量已经下降到第三名,前冠军甚至在短短一年内保持了第二名。与此同时,最悲惨的是11月南北大众的销量之和,没有超过比亚迪第一辆30.1万辆的销量。

2023年,德国品牌残存的骄傲被彻底粉碎,在日本降价狂潮中,德国品牌的价格也开始全面下调,

对于德国品牌来说,新能源转型极其困难,高端和低端产品都面临着重大滑铁卢。BBA未能在豪华车新能源市场幸免,10万元的终端折扣更为普遍,同级别的新能源车型甚至低于燃油车。

与日本品牌相比,德国品牌已经退却,中国市场是世界上最大的市场,失去中国市场等于失去了一半的国家。目前,德国已经开始利用燃料汽车的利润来补贴新能源车型,并与中国新能源品牌进行价格战。

在燃油汽车市场,德国品牌和日本品牌采取了降价换量的策略。利润不如以前了。同时,他们不断补贴新能源车型的损失。他们可能会在短时间内坚持下去,但没有人知道输血竞争能持续多久。

目前,德国汽车的最终荣耀只有BBA的56E。与此同时,这个价格范围内的新能源渗透率仍然很低,豪华燃料汽车仍然可以在很长一段时间内创造丰厚的利润。然而,如果这一范围内的新能源车型不能崛起,BBA今后可能会面临类似的困境。

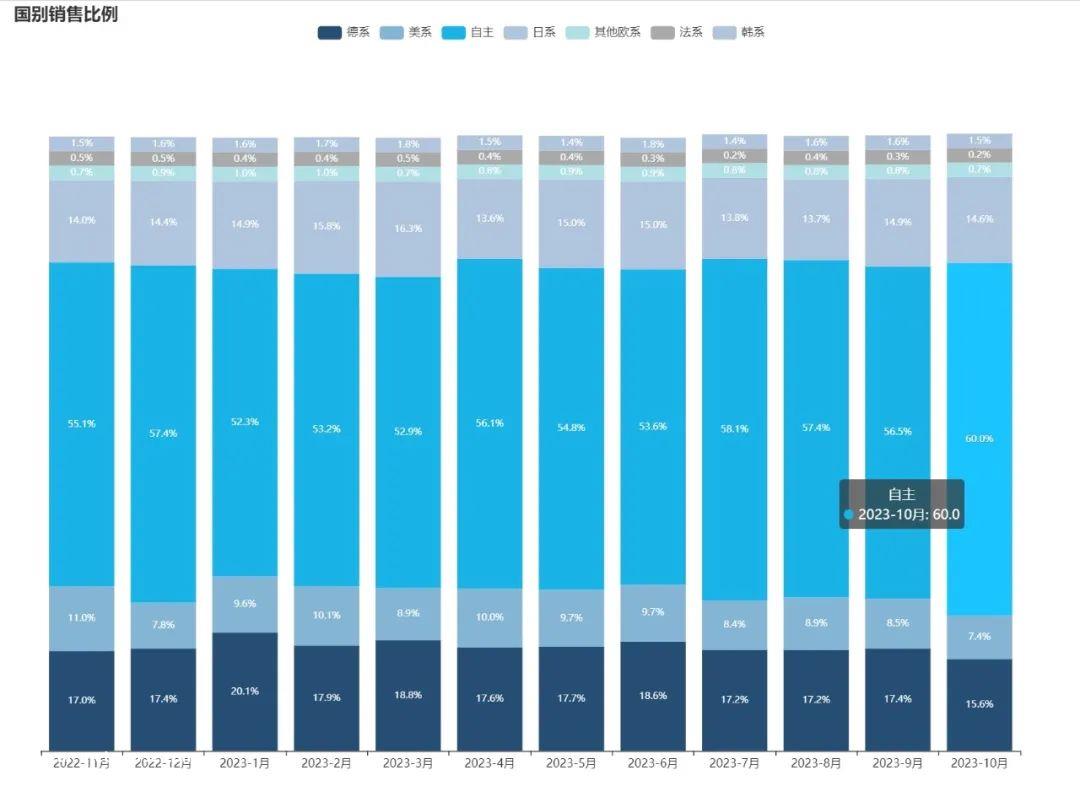

据乘联10月份统计,自主品牌市场份额首次超过60%,而一年前自主品牌市场份额刚刚超过50%。根据目前的数据,2023年自主品牌的市场份额必然超过50%。

特别是从下半年开始,自主品牌开始了新一轮的扩张,市场份额一直在55%以上。

一些分析人士认为,市场份额的变化主要与新能源汽车有关,但事实上,更多的是产品竞争力的变化。自主品牌市场份额扩大的关键是在智能驾驶舱中全面提高自主品牌的质量和安全性,使产品比合资品牌更具竞争力。

在今年的广州车展上,丰田表示,合资企业并不意味着落后,但从产品的角度来看,独立品牌在智能驾驶舱和软硬件配置方面优于合资品牌。

与合资品牌通过减少配置来降低起始价格相比,独立品牌在更高端的智能驾驶等软件服务中区分了入门级和高配置车型,使消费者能够看到真正的产品升级。

此外,市场份额变化的背后也代表着智能转型。在此之前,日本和德国品牌更加关注传统硬件,而忽视了软件的开发。现在,中国市场的崩溃本质上更加智能化。

没有互联网产业链的支持,在日本或德国很难单独生产和设计一款能够满足中国消费者需求的车型。如果你想在中国汽车市场读好商业经典,也许是时候重新培养了。

注:有些图片来自网络,如有侵权联系删除。

原创文章,作者:BusinessCars,如若转载,请注明出处:https://www.car-metaverse.com/202312/1117138988.html