最近,新能源汽车制造商公布了11月份的汽车交付量。从11月份的月交付量来看,比亚迪、威来、小鹏和理想的月销量分别为301903台、15959台、20041台和41030台。月销售增长率分别为31.02%、12.56%、244.88%、172.91%,蔚来的月销量增速在四家公司中垫底。

从年销量来看,比亚迪、威来、小鹏、理想月销量分别为268374台、142026台、121486台、32567台,累计销售增速分别为64.29%、33.14%、10.98%、190.75%,蔚来也落后于比亚迪和理想,只比小鹏好。

销售暂时落后,但威来最近一直在做好事,并与长安和吉利签署了电力更换业务合作协议,以振兴电力更换资产。不久前,刚刚获得工业和信息化部颁发的汽车生产资质,并在收购江淮汽车厂后摆脱了OEM模式。

根据前几天公布的第三季度报告,单季度营业收入190.7亿元,环比增长117%,第三季度汽车业务单季度毛利率11%,较第二季度大幅提高。但单季度仍亏损45.6亿元,全年累计亏损155亿元。前三季度营业收入385亿元,同比增长8.4%;净利润亏损155亿元,同比下降107%。

现金流和偿债能力有所提高。第三季度末,持有现金和现金等价物452亿元,较第二季度环比增长137亿元,主要是通过引入中东股权投资、发行美元债券和资产证券化来改善现金流。虽然资产负债率仍保持在80%,但流动率略有上升到109%。

01

销量被赶超,盈利能力堪忧

今年是新能源汽车销量持续高增长的第四年。在过去的四年里,汽车制造业的新力量“蔚小理”排名发生了变化。

早在2020年,刚从泥潭中爬出来的威来就以4.37万台的销量销量超过了小鹏和理想,一时风光无与伦比;到了2021年,威来的产能交付出了一些问题,销量被小鹏和理想追平;时间推到今年,理想销量大幅领先威来和小鹏。今年11月,理想汽车销量超过30万辆,超过威来和小鹏。

数据来源:Wind 中国汽车工业协会

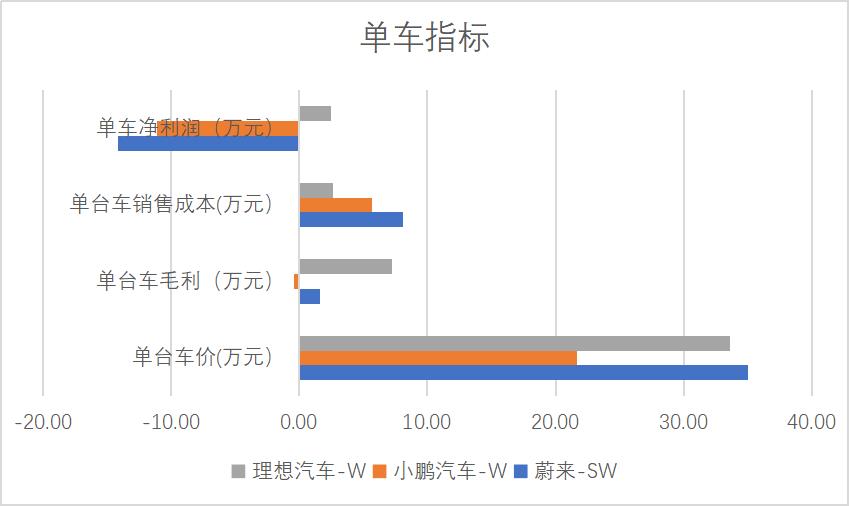

从自行车均价来看,蔚来和理想差不多,小鹏均价最低。截至今年9月底,蔚来、小鹏和理想营业收入分别为385.15亿元、176.26亿元和821.19亿元,转换为35.02万元、21.64万元和33.62万元。

虽然威来和理想自行车的平均价格差别不大,但自行车的毛利润差别很大。这里的毛利润是指扣除营业收入后的毛利润,不扣除销售、管理、财务费用和所得税前的利润。今年上半年,威来自行车的毛利润为1.61万元,理想的自行车毛利润为7.25万元。价格差别不大,自行车毛利润差异十倍以上的主要原因是成本控制。

汽车制造业是一个资产重的行业。早期研发支出和固定资产投资较大,生产销售越大,单位研发成本和固定资产折旧有效稀释,成本越低。2021年蔚来和理想的毛利率分别为21.3%和18.9%,两款车均位于中高端,自行车价格与毛利率相似。到今年第三季度,蔚来与理想销量拉开差距,理想生产成本降低,毛利率达到21%,蔚来毛利率降至4.6%。

数据源:Wind 中国汽车工业协会

另外一个成车高的原因与代工厂的生产有关,大家都知道,“蔚小理”三家早期采用外部工厂OEM模式,可以减少早期工厂等固定资产投资,解决汽车生产资质问题。然而,外部OEM在产能交付和成本控制方面受到了批评。

由郑州工厂生产的小鹏早期与海马汽车合作, 2020年广东肇庆工厂投产后,成为小鹏汽车的主要生产基地,后在广州、武汉扩建生产基地,2021年终止与海马合作。理想汽车最初由常州工厂OEM。2021年,理想支付56亿元收购常州第一工厂和第二工厂,成为自己的生产基地,然后扩建北京工厂,控制采购和生产的全过程。只有蔚来三家公司还在江淮工厂代工。

制造企业零部件供应链的管理和生产过程的控制直接影响到生产成本和产品质量。威莱的高成本与反复暴露的汽车质量问题在很大程度上与外部OEM方法有关。威莱也意识到了这一问题,并于2021年与江淮成立了江来公司,负责零部件的采购和生产,但效果很小。

尽管自行车毛利很小,但蔚来汽车的销售成本却很高。蔚来一直愿意在营销上花钱,从诱人的积分体系到高大的蔚来中心,不仅获得了用户满意度,还承担了远高于同行的销售费用。今年前三季度,蔚来的销售费用高达89亿,远高于理想的65亿和小鹏的46亿。折合每辆车的销售费用近8.1万元。每辆车的毛利只有1.6万元,却要承担8万多元的销售费用,每辆车都在赔钱。

随着蔚来近期获得汽车制造资质,收购江淮工厂后摆脱了OEM生产模式,成本有望提高。从长远来看,扩大销售、降低折旧和生产成本是不断降低成本的出路。

02

蔚来没有近忧,但有远忧

与威莱的亏损相比,我们需要更加关注公司的经营现金流。一般来说,公司在增长期的亏损是正常的。在早期阶段,我们需要投入大量的研发成本和固定资产。在生产和销售达到一定规模之前,单位的研发成本和折旧成本较高,净利润亏损非常正常。随着生产和销售规模的扩大,单位研发成本和折旧成本有效稀释,毛利率提高,企业盈利。

因此,在增长期,公司更重要的是关注经营现金流。经营现金流净额约等于净利润、折旧摊销费用和经营资本变动。无论库存、应收账款等经营资本的变化如何,经营现金流与净利润的差额主要是折旧摊销费用,折旧摊销费用仅影响财务报表上的利润,不影响实际现金注入。

如果经营现金流是净流入,虽然财务报表仍在亏损,但现金流可以支持企业的正常运行。如果经营现金流为净流出,则表明企业不仅亏损,而且主营业务不断消耗现金流。企业不能依靠经营业务产生的现金来维持正常运行,需要持续的融资和输血。

虽然威来2020~2021年净利润亏损,但经营性现金流为净流入,融资压力较小。但去年,经营性现金流再次转负,财务结构开始恶化。今年上半年,流动资产下降,流动负债上升。幸运的是,第三季度有所改善。

自第三季度以来,蔚来已经进行了多次融资。7月12日,威莱宣布已完成阿布扎比投资机构7.38亿美元的战略股权投资;7月底,8.6亿元资产支持证券(ABS)在上海证券交易所成功发行;9月25日,蔚来宣布可转换优先债券已完成10亿美元。粗略估计获得130亿元融资,短期财务压力暂时无忧无虑,但总是依靠融资输血毕竟不是办法。

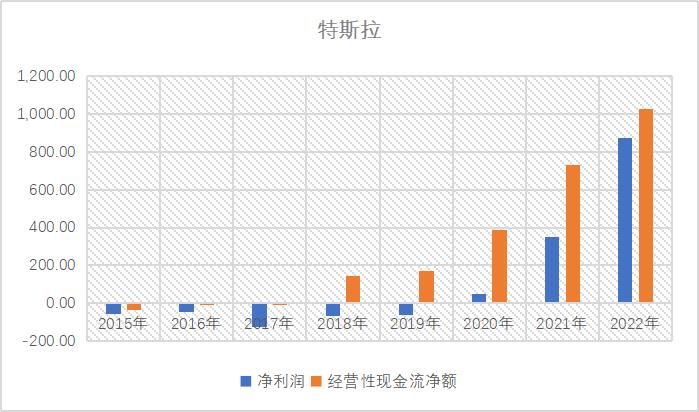

经营性现金流净指标也是净利润的先行指标。由于折旧摊销成本影响净利润,制造企业的净利润一般低于经营现金的净利润。当经营现金流指标开始改善时,企业接近实现利润。例如,特斯拉在2018年经营现金流净流入,净利润从2020年开始盈利;2021年以前,比亚迪的净利润为30亿或50亿,但经营现金流净额达到300亿或500亿,是其净利润的十倍以上,随后净利润开始爆发。

在节流方面,蔚来已经迈出了降薪裁员的第一步,未来还需要从成本控制入手。开源比节流更重要。注重汽车主营业务,增加销量,保持经营现金净流入,恢复造血功能。

03

换电是蔚来的护城河吗?

与其他汽车公司采用主流充电路线不同,威来找到了另一种方式押注更换电路线。2018年5月,威来首个换电站在深圳南山建成。当时,充电桩一般为3.5KW~7KW功率为主,60KWh的动力电流充满电需要几个小时,几分钟内完成换电模式很有吸引力。

近年来,高压充电技术取得了很大进展。家用高功率快速冲洗可达21KW,商用快速充电可达50~350KW。配备高压充电的汽车比例也增加了。充电和换电之间的时间差距大大缩小,换电模式有点尴尬。随着主要汽车公司增加大功率快速充电技术的研发,未来快速充电和换电时间可能会进一步缩短。

充电路线和更换路线之间的纠纷也取决于双方的规模优势。从销售和开发的主流车型来看,充电路线具有绝对优势。近年来,随着汽车公司、三方资本和国家投资布局的发展,充电桩呈数量级增长。到今年10月底,中国有252.5万个公共充电桩。假设每个充电站配备20个充电桩,约12.6万个充电站。

另一方面,威来是唯一一家全力投资换电路线的汽车公司,其他汽车公司只尝试了少量车型,每个标准都不统一,很难形成合力。除了蔚来,只有风神E70、北汽EU5、EU300、枫叶80V等少数厂家有几款车型。就销量而言,今年10月前,国内纯电动新能源汽车销量为480万辆,威来汽车销量超过12万辆。即使考虑到其他少数换电车型,也不足以满足充电路线汽车的一小部分。

10月底,全国有3220个换电站,只相当于10多万个充电站的一小部分。蔚来很难用一个家庭来完善换电网络。

近日,长安汽车、吉利汽车与威莱携手合作,双方将推动电池更换标准的建立、电力更换网络的建设和共享、电力更换车型的研发,建立高效的电池资产管理机制。从协议的内容来看,现阶段主要是建立统一的电力更换标准,以便共享现有的电力更换站,新车的研发实施要晚得多。

威来的资本支出不仅投资于换电站,还投资于手机、芯片等非汽车业务。多元化阵营使威来越来越臃肿。今年前三季度,威来固定资产周转率为1.8倍,相当于零部件垂直集成模式的比亚迪周转率,远低于理想固定资产周转率的6倍。

04

尾声

理想的今年销量已经达到30万台量级,从去年第四季度开始连续四个季度盈利,为蔚来和小鹏树立了成功的榜样。

自去年以来,小鹏汽车从组织结构、产品体系和销售渠道方面进行了全面改革。经过短期的痛苦,它焕发出新的动力。今年7月,销量再次回到10000台以上,10月和11月的销量连续两个月超过20000台。

蔚来自己的改革暂时落后了一点,但幸好已经开始改变,相信很快就能看到蔚来的降本增效和再次腾飞,“蔚来”可期。

-END-

原创文章,作者:首席商业评论,如若转载,请注明出处:https://www.car-metaverse.com/202312/1111138833.html