公司介绍

赣锋锂业在赣锋锂业(01772)(002460)网站上表示,自己是一家人“中国第一”和“世界上最大的锂金属制造商”的“锂化合物产能”公司。

根据其2022财年报告,该公司最近财年收入的84%和16%分别来自其锂金属、化合物和锂电池业务。

锂价疲软损害了赣锋锂业的短期业绩

标普全球最近于2023年11月10日发表了一份研究报告,其中标普全球强调,“碳酸锂和氢氧化锂的价格已经接近两年的低点。”

因此,锂价疲软也对赣锋锂业最近季度的财务业绩和近期前景产生了负面影响。

根据其第三季度财务报告,2023年第三季度,赣锋锂业收入同比下降43%,环比下降13%,达到75.37亿元。根据S&P Capital 根据IQ数据,赣锋锂业2023年第三季度的实际收入也低于华尔街分析师普遍预期的114.23亿元-34%。

2023年第三季度,赣峰锂业股东净收入环比下降95%,同比下降98%至1.6亿元。这相当于其利润大幅下降96%,因为市场普遍预期要高得多,为35.41亿元(数据来源:S&P Capital IQ)。

展望未来,猛兽财经认为赣锋锂业短期前景将继续疲软。根据S&P Capital 根据智商的财务数据,华尔街分析师预计,2023年第四季度赣峰锂业的收入和净利润将分别下降64%和80%,至51.41亿元和11.35亿元。与此同时,自2023年10月初以来,华尔街分析师对赣锋锂业2023财年每股收益预测也下降了-25%,这表明华尔街分析师对赣锋锂业的短期前景越来越看跌。

标普全球在11月10日的研究报告中指出,“消费者支出受到弱宏观经济环境的限制”,锂市场正面临“短期供应过剩”。换句话说,锂市场的不利需求和供应动态预计将继续低迷锂价格,赣锋锂业的财务业绩可能在短期内继续疲软,这与华尔街分析师的普遍预测一致。

垂直整合是赣锋锂业提高盈利能力的关键

然而,野兽财经认为,赣丰锂业仍有潜力通过提高公司的垂直整合来提高其盈利能力,并在中长期增加其收入,尽管其业绩可能在短期内继续疲软。

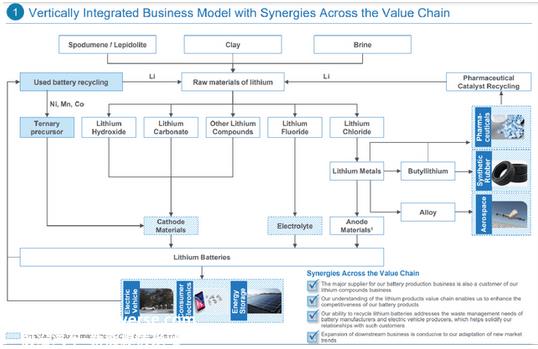

赣锋锂业垂直整合战略

赣锋锂业一直在扩大其上游锂资源,旨在提高锂原料自主采购的比例,以降低成本。全球市场情报标准普及(S&P Global Market Intelligence)根据去年发布的一份报告,赣锋锂业“其精炼产品所需的约40%的原材料可以提供资产”。正如今年早些时候发布的中国锂行业研究报告所强调的,该公司的长期目标是将自产锂原料的比例提高到70%。

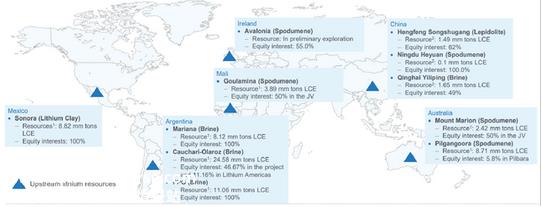

赣锋锂业上游锂资源

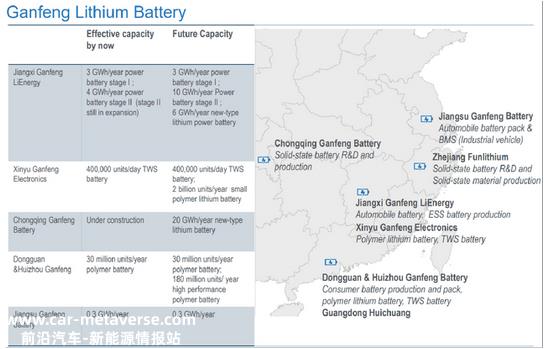

此外,赣锋锂业还在其2023年第三季度财务报告中披露,公司增加了对“年产10GWh新锂电池二期工程”为了资助新的投资,承担额外债务“年产20GWh锂电池项目研发”。

赣锋锂业计划扩大下游锂电池产能

赣丰锂业最近披露的第三季度财务报告显示,其进入下游锂电池领域的计划进展顺利。如文章所述,赣丰锂业的电池业务仅占2022年财年收入的16%。随着电池业务收入和利润贡献的增长,我们有理由认为,与纯上游锂厂商相比,市场将对赣丰锂业等完全垂直整合的锂公司给予更高的估值。

结论

因此,野兽财经认为赣丰锂业的股票仍然值得持有。因为我们不仅考虑了锂价格低迷对赣丰锂业的负面影响,也考虑了赣丰锂业在提高垂直整合水平方面取得的积极进展。

原创文章,作者:猛兽财经,如若转载,请注明出处:https://www.car-metaverse.com/202311/1508133826.html