整理/储能严格研究院

图片来源/协鑫集团

10月31日,“2023年国际储能技术及设备及应用(上海)大会暨第八届国际储能技术及设备及应用(上海)展览”及“第六届(2023)国际氢能及燃料电池技术及设备及应用(上海)大会及展览”拉开黄浦江岸边的序幕。

协鑫集团董事长朱共山在会议主题论坛上发表了题为“新电力系统下储能产业优质发展”的主题演讲。

朱共山说,朱共山说,“实现‘碳达峰’‘碳中和’,构建新型电力系统是关键,构建新型电力系统储能将起到至关重要的作用。”他认为,新的电力系统为新的储能打开了广阔的空间,储能将重塑电力系统“多端互动,超级融合”物理形态。国内外和行业的同频共振将推动储能进入长周期、高繁荣和确定性轨道。

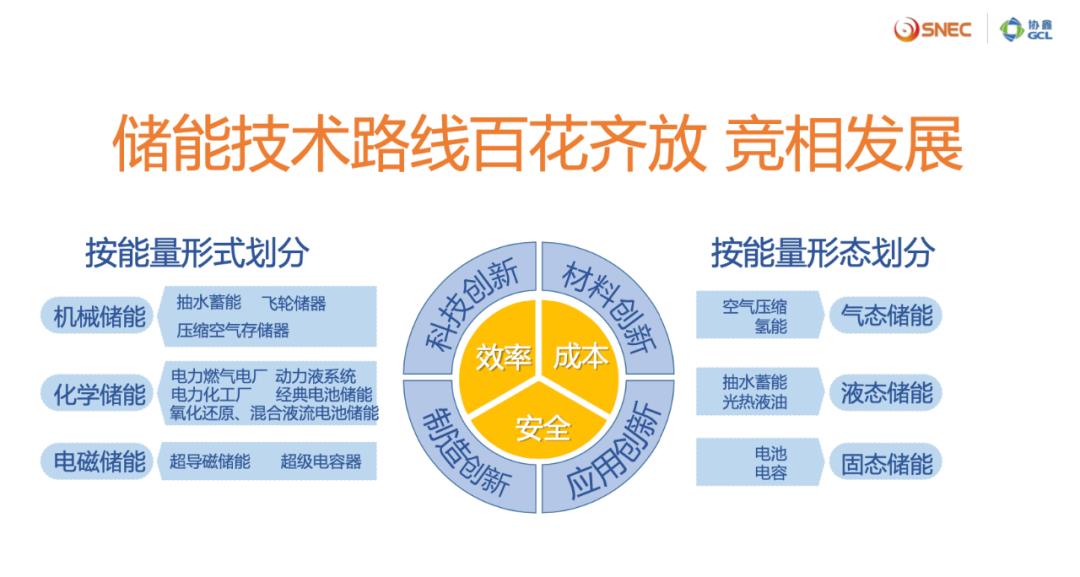

“储能产业在2023年上半年爆发。”朱共山分析指出,目前储能技术路线百花齐放,竞相发展。虽然不同的技术路线有自己的侧重点,但它们都围绕着长寿命、低成本、高安全性的需求展开了科技竞赛。

目前,新型储能投运装机量、注册企业数量、总投资规模等多个维度的数据,都显示出储能行业如火如荼的发展势头:

今年上半年,新储能规模达到8.63GW,其中新储能占新储能总量的80%。截至2023年6月,新储能累计装机1733万千瓦,新储能年均复合增长率超过50%%。预计今年新型储能新增装机将达到20GW。

如果我们关注今年上半年的增长,不难发现,今年上半年,中国新型储能装机量占累计装机量的三分之一,中国新增储能项目数量(包括规划、建设和运营项目)850个,是去年同期的两倍多。

截至目前,我国储能相关企业已超过12万家。过去半年,我国新注册储能相关企业近4万家,超过去年新注册总数。

2023年,储能行业新项目计划投资超过7000亿元,计划产能超过1.5TWh。截至2023年中,我国锂电力(储能)电池行业实际产能近1900GWh,名义产能利用率不到一半,且仍在下降。

“繁荣伴随着泡沫,产能过剩的隐忧出现。”朱承认,风景储氢的产业背景、发展逻辑和周期规律基本相似,投资过热、供需失衡、产能过剩、竞争混乱等将给行业带来阶段性的波动,影响行业的高质量发展。

“光伏平价的下一站是储能平价、光储同寿、光氢平价,只有专业人士才能生存。”面对即将到来的储能行业洗牌,朱共山倡议行业告别无序扩张,避免恶性竞争,合理布局规划,降低低端产能。同时,通过三个环节,重点关注材料、制造和应用,“先进技术、安全稳定性、经济适用性”推动新型储能产业高质量发展。

“未来储能需求‘三端’材料端革命带动制造端革命催生应用端多元化生态场景。”朱共山分析了储能材料、制造和应用的基本逻辑,并给出了自己的判断:“洗牌后储能市场将继续扩大,在高质量发展中迎来繁荣。”

朱共山将储能核心技术点和进化路线图总结为五字公式,即大,提高电站能量密度,降低占地面积;长期,提高电站使用寿命;高,提高整机效率;安全,提高整机安全性;集合,提高集成度。他还强调,储能行业的高质量发展需要来源、网络和荷兰的集群建模和智能协调控制。

朱共山还指出,储能产业正在进入升级赛“拐点”,从强制存储到容量租赁,独立共享储能可能成为行业的新生态。

朱预测,2025年中国新型储能装机容量预计将达到3000万千瓦。到2025年,全球储能市场空间可能达到万亿元左右,到2030年,中国新型储能产业规模将接近3万亿元。

这背后最大的驱动力之一是国家大型风景基地的建设。根据国家相关规划,到2030年,风景电力基地总装机约4.55亿干瓦,其中库布齐、乌兰布和、腾格里、巴丹吉林沙漠基地规划2.84亿干瓦,其他沙漠和戈壁规划1.34亿千瓦,这将带来储能的持续扩张。

原创文章,作者:储能严究院,如若转载,请注明出处:https://www.car-metaverse.com/202310/3123130770.html