“在暴风雨中,船再强也有麻烦。”在最近的财务报告会议上,特斯拉首席执行官埃隆·马斯克承认了特斯拉的严峻形势。

根据第三季度报告,特斯拉的收入净利润没有达到预期;第三季度毛利率为17.9%,呈现下降趋势,前两季度毛利率分别达到19.3%、18.2%。

对这份“答卷”,投资市场的反馈也给予了很大的反馈“直截了当”:财务报告发布当天,特斯拉股价下跌4.78%,一夜之间市值蒸发386亿美元(约2800亿元人民币)。

那么,特斯拉到底在承受什么样的比赛呢?“暴风雨”洗礼?这艘强大的船什么时候能看到?“风雨后的彩虹”?

特斯拉的表现低于预期有什么困难?

根据财务报告,特斯拉第三季度营业收入为233.5亿美元(约1707.63亿美元),同比增长9%,GAAP口径下净利润为18.53亿美元(约135.1亿美元),同比下降44%。此前,分析师对特斯拉的收入和净利润预期分别为240.6亿美元和22.31亿美元。

总的来说,特斯拉取得这样的成绩是合理的,也是意料之外的。

合理的收入表现来自于全球新能源汽车市场的复苏。从市场环境来看,截至9月,全球新能源汽车市场仍在加速复苏。其中,2023年前三季度国内新能源汽车累计销量627.8万辆,同比增长37.5%;同期,欧洲七国市场和美国市场的新能源乘用车销量分别为156.4万辆和110.2万辆,同比增长19.9%、76.2%。

自然,特斯拉也乘上了市场复苏的趋势。数据显示,2023年前三季度特斯拉累计交付量为132.4万辆,同比增长45.73%。但值得注意的是,由于关键设施升级、美国消费市场高利率环境和市场竞争因素导致的产能关闭,特斯拉第三季度交货量下降。数据显示,特斯拉第三季度全球交付量为43.51万辆,较第二季度下降6%,这也可以理解为什么特斯拉第三季度的收入增长没有达到预期。

与合理的收入增长相比,特斯拉净利润的急剧下降实际上是略有预料的。具体来说,净利润下降的直观原因是运营成本的增加。财务报告显示,特斯拉第三季度的运营成本大幅增加了43%至24.14亿美元。

但从多维角度来看,降价政策对特斯拉的盈利能力影响更大。此前,特斯拉的高毛利率一直是新能源汽车商家无法企及的。这主要是因为在生产中,特斯拉采用垂直集成生产模式,即电池、电机、电气控制等核心部件的研发制造,规模成果日益突出;在销售模式中,特斯拉采用直销模式,而不是传统的经销商网络。基于这种商业模式,特斯拉可以节省中间商的利润,成本更低。因此,特斯拉在早期阶段有很大的利润率。

公开数据显示,自2019年第二季度以来,特斯拉的毛利率一直保持在20%以上,甚至在2021年第三季度到2022年第一季度也达到了30%以上“暴利”水准。

随后,降价策略的实施促进了销售和收入的增长,但也拖累了利润水平的提高。自2022年底以来,特斯拉一直在北美、中国和其他市场工作 3、Model S、Model X、Model Y等多种车型降价,降价幅度在4%到19%之间。

随着降价政策的出台,特斯拉的毛利率也从2023年第一季度的19.8%下降到第三季度的17.9%。

随着时间的延长,特斯拉的降价策略将继续。此前,高盛分析师马克 在最新报告中,Delaney预测,特斯拉的降价策略很可能会持续到2024年。

马斯克在财务电话会议上证实了这一猜测。他说:“我担心我们的高利率环境。买车的人关心他们每个月要付多少钱。如果利率保持在高水平,甚至更高,人们就更难买车。”言下之意是,特斯拉将继续降低其汽车价格,以激活消费者的购买欲望,确保销售。

但是透析特斯拉降价策略的本质就像提振消费一样简单吗?

在降价的背后,激烈的市场博弈

剥开“为人民服务”的糖衣,特斯拉降价的根本目的实际上是以价换量。

目前,新能源汽车行业的博弈越来越激烈,特别是随着比亚迪等品牌的新能源汽车不断进入市场,特斯拉的销售焦虑也在加剧。

2023年上半年,受价格优惠影响,特斯拉交付88.9万辆汽车,同比增长57.42%;第二季度,46.61万辆车同比增长83.02%。第三季度,如上述,高速增长的交付量踩刹车。由此可见,降价政策的刺激作用似乎逐渐减弱。

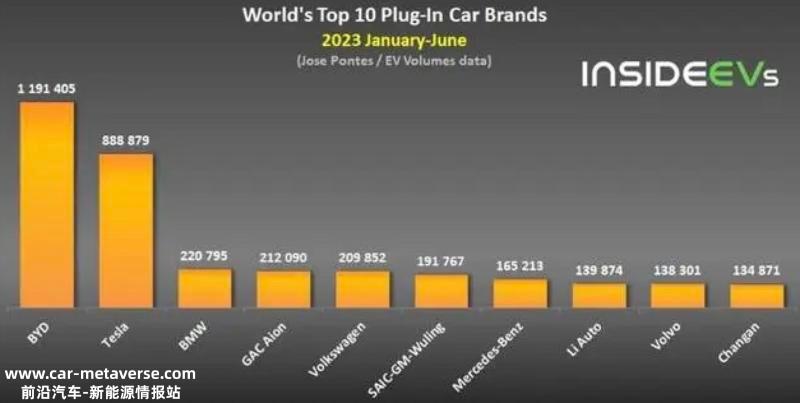

相比之下,比亚迪今年第三季度新能源汽车销量82.40万辆,同比增长52.96%,环比增长17.12%。此外,根据Clean 根据Technica和Insideevs网站的数据,比亚迪在2023年上半年新能源汽车公司销量排名第一,特斯拉排名第二。

在美国大本营市场的发展中,特斯拉也面临着市场份额下降的困境。根据信息服务公司益博瑞的数据,特斯拉在2023年第三季度在美国的市场份额为50%,尽管它似乎仍然占据了份额“半壁江山”,但已经比第一季度的62%有所下降,更不用说2020年的79.4%了。

在这种情况下,对特斯拉来说,增加价格战确实是一项必要的措施。

但第三季度的疲软提醒特斯拉,简单降价可以提供有限的增长空间。特别是在中国市场,当特斯拉选择降价时“惠民”路线结束后,国内新能源汽车制造商将不可避免地与许多产品处于相同的价格范围内。

事实上,对比特斯拉、比亚迪等国内新能源汽车制造商有很强的支持,即在国家政策的帮助和稳定的经济帮助下,国内新能源汽车制造商可以保持更高的产品研发效率和新车上市速度。据赛特汽车不完全统计,2022年共有70款新能源汽车(不包括改装、更换和版本更新车型)上市,比亚迪海豹、零跑C01等车型价格集中在20-30万元左右。从这个角度来看,只有Model 三、Model Y,“下凡”特斯拉似乎缺乏战斗力。

值得一提的是,在特斯拉降价的同时,国内新能源汽车制造商也在努力走向高端。例如,智己、理想、小鹏等都在努力推出旗舰或高端车型。

这无疑使特斯拉陷入了两难境地:不降价,销售难以上升,降价被更有效的朋友和商人追赶和拦截。在这种情况下,布局更多的轨道,讲述更多的新增长故事,而不是在同一场比赛中竞争。

特斯拉的新故事有多大的增长可能性?

特斯拉以价换量的战术打法已经分阶段得出结论。

从以往的业绩来看,价格战确实在促进特斯拉的销售方面发挥了一定的作用,但这也需要企业以一定的利润取代它。因此,在许多分析师看来,特斯拉不会等待摆脱降价促销的负面影响。

所以,特斯拉的新利润点在哪里?第三季度财务报告中研发费用的飙升可能会给出答案。

根据特斯拉的财务报告,该公司第三季度的研发费用为11.61亿美元,同比增长58.39%。特斯拉还解释说,即将到来的电动皮卡cybertruck、人工智能和其他项目导致支出增加。

在特斯拉正在准备的项目中,Cybertruck(赛博皮卡)是市场特别期待的增长预备役之一。据了解,在设计之初,Cybertruck在加速性能、续航里程、越野能力和智能驾驶功能方面站在了一个非常高的起点。例如,1.4万磅的牵引能力优于福特经典皮卡F系列和其他类似产品,以及自动驾驶技术为旅行提供了广阔的想象空间。因此,很多媒体称Cybertruck为一款“跨时代电动皮卡”。

最重要的是,当前皮卡市场的前景确实很广阔。吉利雷达首席执行官凌世权曾介绍,北美市场销量前三名全年都是皮卡车型,约占乘用车渗透率的16.7%,年销量近326万辆。东盟第二大市场的皮卡每年销量为78万辆。我国皮卡销量57万台,仅占9.3%,远低于我国汽车市场全球33%。因此,特斯拉皮卡业务可能会在中国市场开拓更大的增长空间。

从目前的产品订单量来看,未来投入市场的效果也可以预见。据马斯克介绍,已有100 一万人预订了Cybertruck。

马斯克亲自认证的另一个利润增长点是人形机器人Optimus,它被定义为为为特斯拉贡献大部分长期价值的重要产品。在特斯拉的计划中,人形机器人Optimus将在未来3-5年内大规模生产,当技术成熟时,大规模生产将达到100-200亿台,这也是一个富有想象力的市场。据预测,2024年全球机器人市场规模有望超过650亿美元,《中国机器人产业发展报告(2022年)》。

当然,到目前为止,Cybertruck还处于交付前夕,人形机器人Optimus还处于开发阶段。但不可否认的是,这些产品的布局符合当前数字化、智能化的趋势,体现了特斯拉发展的前瞻性。

毫无疑问,特斯拉的行业地位和市场影响力仍然可以期待其多元化产品线的布局和突破性创新,引领汽车甚至更多行业的新一轮升级。特斯拉参与了价格战“鲶鱼效应”即是验证。

作者:牛宏

资料来源:美股研究社

原创文章,作者:美股研究社,如若转载,请注明出处:https://www.car-metaverse.com/202310/2710129711.html