2013年,美国调查公司Sanford C.Bernstein曾断言,中国本土汽车制造商的竞争力比世界主要制造商落后约10年。但十年后,中国可能会有1到2家汽车公司能够赶上世界巨头。

回到2023年,这个结论似乎是正确的,也是错误的。特别是,关键点被忽略了——汽车的能源转型就像催化剂一样。1995年,中国第一辆新能源汽车走下生产线,今年7月完成第2000万辆汽车下线。中国新能源汽车工业花了28年时间,使落后一百年的基础从弱到强。

根据中国汽车协会的数据,今年上半年,中国新能源汽车产销量达到378.8万辆和374.7万辆,同比增长42.4%和44.1%。随着整个市场的快速增长,自主品牌也在全速运营,而不仅仅是一两家公司领先。但在新车时代,我们必须找出几个问题。

2023年中国(南京)智谷智能驾驶舱与智能驾驶产业创新发展论坛

我们要争取什么??

行业经常将新能源汽车的竞争分为上下两部分。上半年关于电气化,下半年关注智能化。奇瑞雄狮科技总经理吴学斌认为,2025年的智能电动汽车可以称为“新车”。新车主要取决于两个技术高点和一个能力高点。

“技术高点”是指自动驾驶和固态电池,“能力高点”代表智能驾驶舱。

先看动力电池。锂价高企曾经给汽车公司带来压力和抱怨。工业和信息化部原部长、全国政协常委苗伟早些时候表示,没有政府补贴,动力电池成本降至100美元/美元KWh,只有电动汽车才能真正实现与燃油汽车的竞争。

但也有一些观点认为,随着电动汽车耐久性的不断提高和能源补充体验的不断提高,安全是未来电力电池最基本的立足点。因此,固态电池被认为是下一代电动汽车的真正动力电池。与锂离子电池相比,充电速度更快,耐久性更长,安全性和使用寿命也有所提高。

本田甚至称之为电动汽车“游戏规则的变化者”。从全球汽车公司公布的大规模生产时间来看,预计2025年将迎来固态电池的第一年。换句话说,电动汽车和燃料汽车之间的真正竞争也将开始。

图片来源:小鹏汽车

除了使电动汽车的“心脏”更加强大外,关于“脑力”的竞争也变得白热化。自今年以来,高速NOA和城市NOA已经吹响了登陆号角。

小鹏、阿维塔等汽车公司在北京、上海、深圳开设了城市试点辅助功能,理想、智己、吉利等品牌也在加快城市NOA的实施。预计到今年年底,小鹏XNGP将登陆50个城市,理想的计划是在一年内登陆100个城市。当然,特斯拉并没有闲着。

几天前,马斯克现场演示了特斯拉FSD v12 Beta版吸引了数百万网民。马斯克在7月份表示,特斯拉可能在今年晚些时候实现L4或L5级自动驾驶。然而,考虑到法律法规的限制,国内自动驾驶的商业时间表仍不得而知。

吴学斌认为,自动驾驶最早将于2025年在乘用车领域商业化。由于人工智能和深度学习模型的快速发展,计算能力不再是瓶颈,自动驾驶的产品化是必然趋势。下一个重点将是成本和安全。

随着自动驾驶水平的不断提高,驾驶舱的演变越来越动态。近年来,智能驾驶舱是新车差异化的主要战场。从表面上看,电动汽车只有几个屏幕,芯片计算能力越来越大,但从汽车公司的角度来看,驾驶舱实现了用户和OEM之间的直接连接,使汽车公司从一个顶部 B公司开始有to了 C的性质。

变化是前所未有的。用延锋国际首席技术官倪嘉文的话说,Tier1应该做好准备,穿越汽车发展的新周期。汽车公司也需要储备足够的粮食和草。

我们在卷什么??

自动驾驶、智能驾驶舱和固态电池领域的竞争继续升温,属于真正玩家的比赛即将到来。在此之前,汽车行业仍然需要考虑几个问题。例如,汽车公司应该开发自己的研究吗?供应商应该开源吗?

当新力量开始全栈自主研发时,传统汽车企业不愿落后。他们先后开发了电子电气架构和电动汽车平台,并成立了子公司,探索自主驾驶业务。许多人认为,只有自主研究,自主驾驶才能拥有灵魂和未来。

首先想到的是特斯拉。除了架构,特斯拉还开发了自己的神经网络、ECU和FSD芯片。

一方面,自主研发芯片有助于汽车公司减少对外部的依赖,提高市场竞争力;另一方面,自主研发芯片预计将实现汽车公司想要的PPA(Performance,Power,Area),也就是说,最大限度地提高系统性能,降低功耗。还有一点,汽车公司的算法与自主开发的芯片相匹配,可能会更好。

然而,吴学斌指出,芯片的最终目的是运行软件(应用程序),软件需要实现功能。因此,汽车制造商首先要做的是定义汽车和电子电气架构,并构建应用层软件。虽然没有必要开发芯片,但汽车人应该了解芯片,选择芯片,并可以与芯片制造商一起开发和完成定制功能。

图片来源:奇瑞车

受电气化和智能化的影响,汽车产业链的重建正在进行中。一些汽车公司开发自己的ECU,也直接购买芯片,但不变的是汽车行业的合作属性。核心技术创始人、董事兼首席执行官王凯表示,无论是智能驾驶舱还是自动驾驶,商业通用芯片都不能由一家汽车制造商完全完成。

归根结底,芯片行业本身具有技术密集型和资本密集型属性。不仅投资巨大,而且周期也很长。在早期阶段,一些国际OEM拆分了独立的零部件业务。这些提示依赖于母公司的业务增长,但在未来,它们需要更多的需求来支持自己的发展和增长。

今天,成本可能会更高。与燃料汽车时代相比,电动汽车的升级周期大大缩短,这意味着配套芯片的交付周期也缩短了。如果延迟,将影响新车的上市时间,进而导致汽车公司竞争力下降。

目前,以魏小理为代表的汽车公司已经开始了芯片自主研发。此外,一些汽车公司还通过投资和合资企业进入芯片行业。总的来说,不少人想要跨境造芯。但埋头卷芯毕竟不是出路。

回到另一个问题,供应商应该开源吗?OEM希望创造差异化的体验,“黑盒”交付形式不能满足其需求;但如果完全是“白盒”模式,供应商将失去竞争力。事实上,这也是一些OEM采用自我研究的关键原因。

倪嘉文认为,未来主机厂将成为主机厂,Tier1也将成为Tier1,但双方之间的界限可能需要重新游戏,直到出现新的平衡点。他直言不讳地说,当一家公司有足够的竞争力时,它可以支持汽车公司开源。但与此同时,我们也需要加强我们的创新技术,以免被市场抛弃。

总的来说,车厂,Tier1、芯片厂有自己的专业知识,做自己擅长的事情,协调发展,是一个长期的解决方案。正如吴学斌所强调的,传统的汽车供应链层次分明,新车产业链处于破坏阶段,每个人都在探索。但有一件事可以清楚地表明,OEM不可能完全自己做,合作是必要的。

我们能做什么??

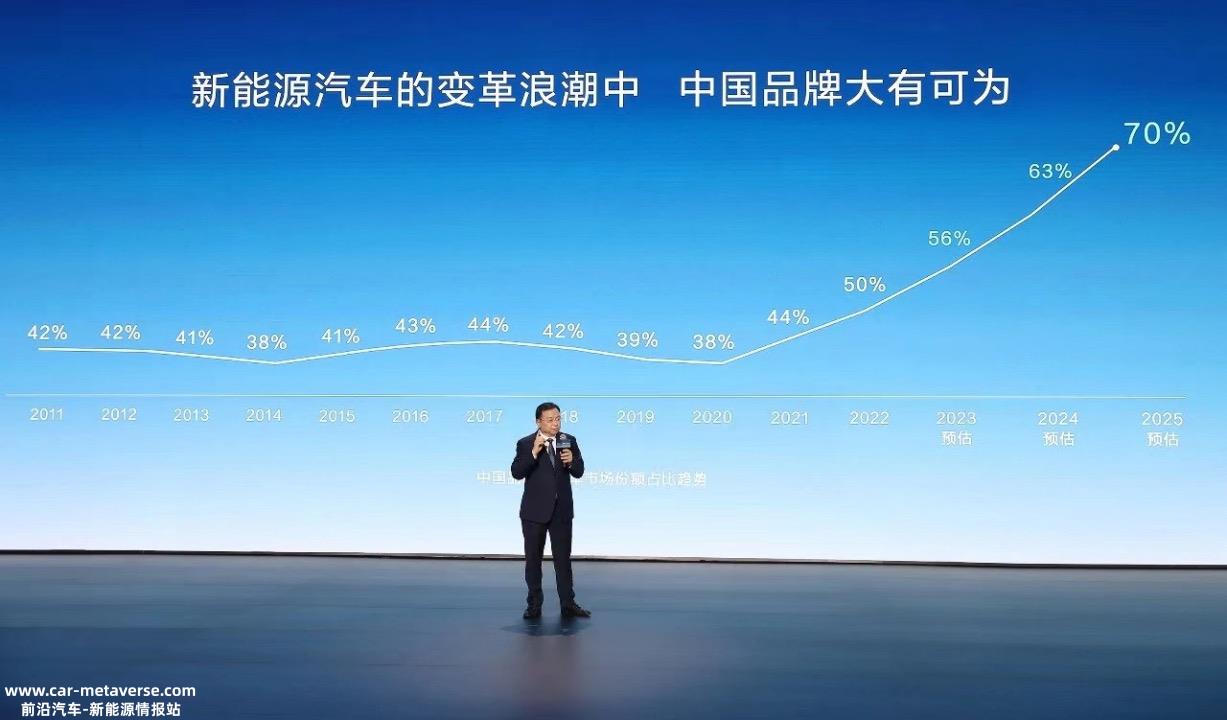

毫无疑问,这是中国汽车品牌的新时代。王传福预测,2025年中国市场新能源汽车渗透率将超过60%;李翔预测,Q4的比例将超过70%。因此,中国汽车品牌的市场份额将继续增长。

根据乘联会数据,今年6月,中国自主品牌国内零售份额为49.3%,同比增长6.7个百分点;上半年自主品牌累计份额为50%,同比增长4.2个百分点。批发数据方面,6月份自主品牌市场份额为53.7%,比去年同期增长8.6%。

其中,比亚迪、吉利、长安、奇瑞等传统汽车公司的份额明显增加。吴学斌指出,独立品牌的份额将迅速增长,预计未来两年将更加明显。

图片来源:比亚迪

但值得注意的是,汽车公司和汽车公司之间的极端拉动,持续而深远的价格战,不仅成为降低汽车公司毛利润的最大因素,而且也蔓延到产业链。

乘联会秘书长崔东树近日发文称,今年1月至7月,国内汽车行业的收入和成本分别为5.3万亿元和4.6万亿元,同比增长12%;但同期利润仅为0.26万亿元,同比增长1%;与整个工业企业利润率5.4%的平均水平相比,行业利润率为4.9%,汽车行业仍较低。

ZTE汽车电子规划总经理刘建业指出,汽车公司出海的部分原因是中国太卷,OEM需要利用国外利润来支持国内研发投资。华阳通用电子副总经理程伟涛认为,最终的品牌可能是基于产品创新的资本合作和产品创新。

早些时候,威来获得了阿布扎比投资机构的CYVN Holdings战略投资约11亿美元。之后,小鹏与大众达成了长期的战略合作伙伴关系,大众投资约7亿美元开展研发合作。

反映在供应链中,每个家庭都不断强调降低成本。倪嘉文坦言,没有办法跟随卷子生存,但发展必须需要创新。在他看来,给客户带来的额外价值是对冲内部卷和风险的重要基础。换句话说,失去了技术,在内卷中失去了优势。

据了解,为了配合客户的开发周期,延锋也在不断压缩自己的周期。目前,延锋的开发周期主要为15个月,极端情况可达12个月。这意味着延锋将在数字模具冻结后第二天开始加工模具。

汽车行业的变化和竞争对产业链的发展产生了深远的影响。零跑车高级副总裁徐军曾表示,过去的竞争依赖于特殊技术。今天,我们应该依靠更多的“链”。吴学斌还表示,汽车必须坚持老汽车人的安全观,接受软件技术、通信技术、芯片技术等新技术,以开放的态度整合这些技术。

归根结底,价格战不是目的,而是价值。行业的健康发展关系到每一个企业和行业的未来。还是那句话,中国车在一起。

原创文章,作者:盖世汽车 徐珊珊,如若转载,请注明出处:https://www.car-metaverse.com/202309/1223121972.html