8月22日,中国27家企业的限制被解除。随后,美国商务部长雷蒙多决定来中国。然而,这些诚意远远不够。美国商务部长访问中国的目的也很明确,他们带着一系列订单来到这里。

当然,通过一系列新的沟通和新的交易,中国目前处于世界领先的智能领先地位 新能源汽车 行业,很有可能会得到相关的好处。

美国电动汽车市场不堪重负?

现在美国的计划是“再工业化”,智能软硬件和新能源汽车分别有两条主线。

如今,关于美国的电动汽车市场,2030年的目标是希望电动汽车在美国新车销售中占54%%至60%然而,2022年,美国电动汽车仅占美国新车销量的5.8%。

今年第一季度,电动汽车约占美国汽车销量的7.2%。

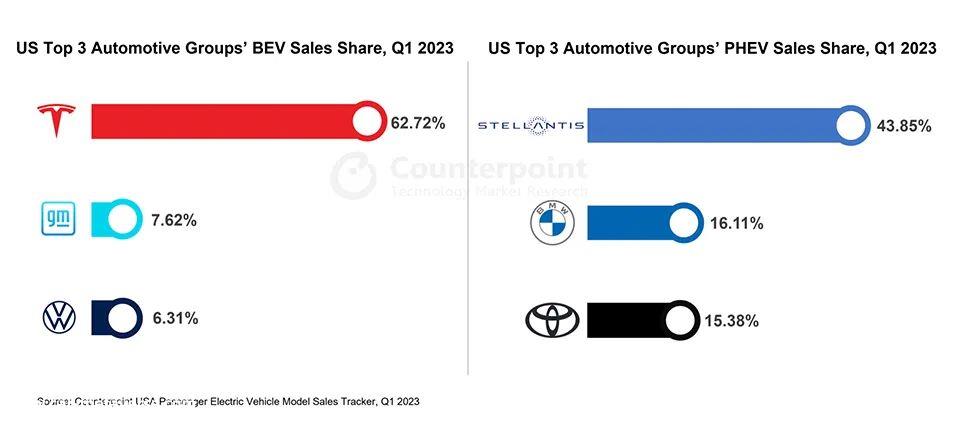

在美国市场,对于普通消费者来说,电动汽车的价格仍然相对昂贵,原因是电池成本太高。说实话,美国现有的电力电池产业链仍处于薄弱地位,根据国际能源管理局的报告,美国市场仅占全球电动汽车产量的10%,电池产能仅占7%。

美国电动汽车公司通常依赖全球供应链公司,而不是自己生产和组装电池。这些原材料或供应商来自澳大利亚、中国、非洲和东南亚市场;电池组装和组件由中国公司完成,甚至包括一些技术。

这也可以理解为什么特斯拉Model 三、Model Y两款美国电动汽车,世界上最低的价格是中国市场,而不是美国本土市场。不排除中国市场的潜在消费者基础比美国市场大很多倍,但深层次的原因是中国成熟、可靠、性价比高的供应链体系。

目前,美国由民主党执政,因此美国的电动汽车补贴将持续一段时间,并可能继续下去。因此,在这种情况下,中国企业,特别是中国电池企业,进入美国市场可以进一步获得市场地位。与此同时,在国内汽车市场逐渐饱和、电池产能严重过剩的情况下,发展美国等海外核心市场具有重要意义。

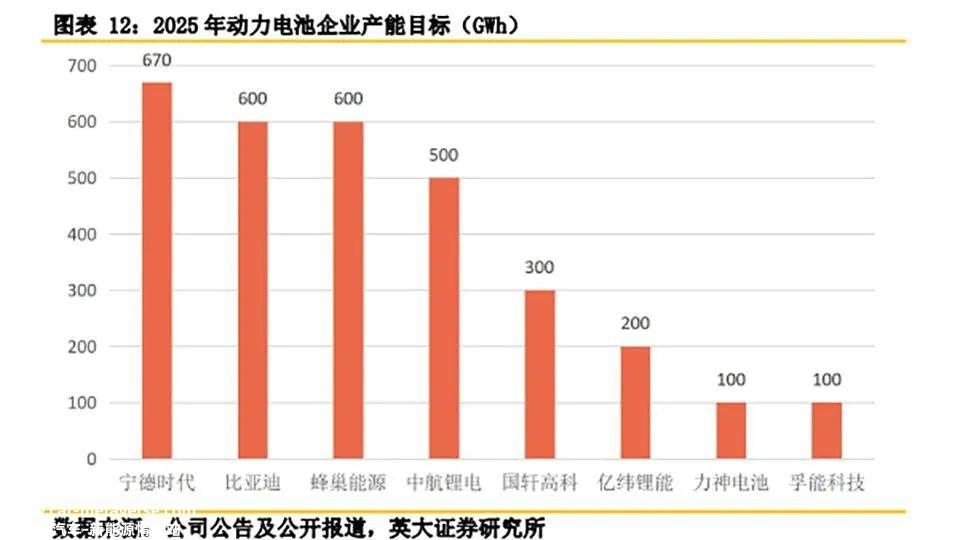

中国的动力电池生产能力,过高到什么程度?

今年1月至7月,国内动力电池累计装载量为184.4GWh,同比增长37.3%。7月,国内动力电池装载量为32.2GWh,环比下降2.0%;磷酸铁锂电池占67.2%,环比下降4.7%。今年1月至7月,国内电力电池累计产量为354.6GWh与累计装载量184.4GWh之间的差距达到170.2GWh(含67GWh出口)。

目前国内电池厂商的状态非常适合出国。

有很多困难,但有机会吗?

现在,国内电池制造商只有两种主流手段才能出现在美国市场。你可以像宁德时代一样向制造商销售技术;你也可以投资韩国电池公司,然后出口到美国。简单地说,第一个仍然有受美国市场限制的风险,第二个是为其他人制作婚纱。

也就是说,7月中下旬,由于使用宁德时代的技术和雇佣宁德时代的员工,福特100%控股的工厂被调查。当然,这违背了把制造业留在美国而不补贴中国的政策。

因此,没有关于工厂的结论,但如果你想继续维护,让工厂生产的电池在美国获得3750美元的补贴。然后,接下来,许多方面都必须做出一定的让步。

很明显,这条直接的路现在还是走不通。

因此,一些电池企业开始投资韩国电池行业。由于韩国和美国之间有自由贸易协定,现在每辆使用韩国生产电池的新能源汽车都有获得 3750 减免美元税的资格。也就是说,如果韩国生产的电池安装在美国生产的电动汽车上,也会获得大量的税收减免。在这种情况下,中国电池公司开始加大对韩国的投资。绕道进入美国市场,通过与韩国电池企业合资或合作。这种做法成本高,麻烦大,但毕竟为中国电池企业,尤其是电池零部件企业找到了开拓美国市场的途径。

中国企业为韩国电池三大巨头提供上游零部件。因此,在短期内,韩国电池企业很难将中国零部件公司排除在外。

就风险而言,它甚至低于宁德时代与福特的合作模式;然而,最令人担忧的是,韩国电池制造商可能会在未来限制中国公司的股份。

中国企业在美国受到限制已经是一个长期的事实。目前,中国企业在提高系统能力后,通过产品和性价比建立了一定的优势,特别是近年来的电动汽车和电池行业。

如果在美国商务部长访华后,中国企业允许出现在美国市场的电池供应链系统中,包括技术输出、进口装配/组装电池等方案,可能是美国电动汽车市场的良性信号,这可能意味着美国电动汽车市场的价格在未来几年可能会有所下降。

美国脱离现实的时间太长了。现在很难与中国的世界工厂脱钩。我们可以期待美国商务部长访华后的一些操作。至少现在,中国的电力电池完全有实力和能力进入美国市场。

出口或建厂时,美国电车必须便宜;继续限制,等待国内制造业的兴起,未来几年电车价格不会下跌更多。到那时,恐怕只会与中国电车行业有越来越大的差距。

作者路咖汽车

原创文章,作者:路咖汽车,如若转载,请注明出处:https://www.car-metaverse.com/202308/3022118174.html