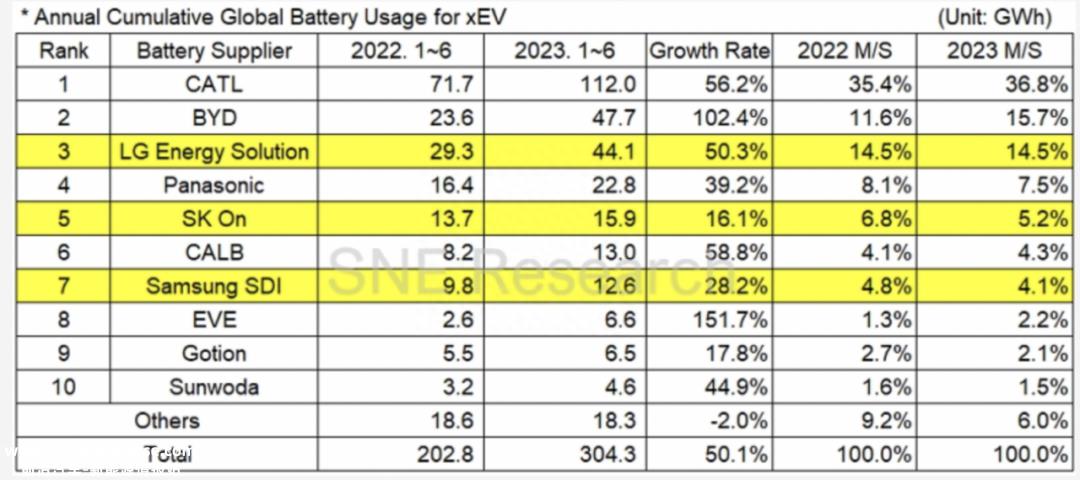

最近,韩国著名的新能源市场分析公司SNE Research披露,今年上旬,全球动力电池装机量达到304.3GWh,同比增长率高达50.1%,但在具体电池企业安装排名方面,中国电池制造商仍遥遥领先。中国汽车企业占据了前十名的六个席位,电池总装机量为190.4GWh,占总市场的62.6%。

其中,我们熟悉的宁德时代依然排名第一。作为当之无愧的电池巨头,他们今年前六个月的电池装机份额占36.8%,堪称第一份。

这也是宁德时代自2017年以来第六次登上全球动力电池装机冠军的宝座。当然,与以往依赖国内市场不同,宁德时代在过去两年向海外扩张的趋势相对明显,其在欧美市场的装机容量几乎翻了一番,这可能与加快当地新能源转型有关。

排名第二的是目前在中国势头火爆的比亚迪。不久前,比亚迪下线第500万辆新能源汽车,成为世界上第一家实现这一目标的汽车公司。今年前六个月,他们的汽车销量达到了惊人的125.56万辆,明显强于去年。

在动力电池领域,BYD的磷酸铁锂电池也深受汽车公司的喜爱。就连特斯拉也选择与之合作。其电池安装增长率达到102.4%,是前十名中的第二家企业。当然,与宁德时代相比,BYD的电池主要在中国供应,大部分都是自己的车。

当然,除了宁德时代和比亚迪,其他上榜的中国企业也有中创新航、亿威锂能、国轩高科技和新旺达,分别排名第六、第八至第十。

说完中国企业,我们来看看日韩电池企业的表现。近年来,随着中国电池的兴起,日韩电池企业的生活并不容易。

以今年上旬为例,韩国三大电池制造商,LG新能源,SK On和三星SDI的装机容量仅为72.6GWh,其市场份额也从去年的26.1%降至今年的23.9%,其市场增长明显弱于中国企业。在前十名中,唯一上榜的日本品牌是与特斯拉密切合作的松下电池。它们以22.8GWh的装机量排名第四,同比增长39.2%,表现良好。

事实上,对于目前的中国电池企业来说,由于目前国内电池市场的内部卷趋势非常严重,走出去拓展海外市场已经成为必然。

以中国汽车动力电池产业联盟数据为例,今年上半年国内动力电池产销分别为293.6GWh、256.5GWh,但装机量只有152.11GWh,从这些数据可以看出,目前国内动力电池市场确实存在产能过剩的问题。

要知道,去年年初国内锂电池企业只有4万家,但现在这个数据已经飙升到8.9万家,包括知名酒厂五粮液、女装品牌日播时尚、浪莎针织、报喜鸟、熟悉的森马服装等。,并试图以各种方式融资电力电池市场。

国内市场的变化也使越来越多的中国企业关注海外市场,为了站稳脚跟,中国电池企业也改变了以往的竞争心态,开始与日韩企业合作,如开放北美市场,中国开始与韩国电池企业合作,以满足美国通货膨胀法案(IRA)具体要求是先向韩国企业销售电池材料,然后利用韩国和美国的贸易伙伴关系将产品转售给美国。

原创文章,作者:买车家,如若转载,请注明出处:https://www.car-metaverse.com/202308/1822114951.html