这是新能源大爆炸的第682篇原创文章。这篇文章只记录了“新能源大爆炸”的思想,不构成投资建议。作者没有小组,不收费推荐股票,也不代表客户进行财务管理。

———

昨天,新能源爆炸覆盖了亿华通。据信,从目前的角度来看,它是宁德时代最有希望成为燃料电池领域的公司之一,无论是从技术储备、市场份额、业务集中度还是资本市场的节奏来看,氢能仍处于非常早期的应用阶段,此时行业只能依靠烧钱和补贴,这在行业相关企业的财务报表中得到了深刻的体现,对于像亿华通这样的纯氢能公司来说,更是如此。

01 2022年亿华通年报简析

2022 年度公司实现收入 7.38 亿元同比增长17.28%;归母净利润亏损1.66 亿元同比亏损增加2.8%;扣除非归属于母亲的净利润,损失1.85 亿元。具体到2022年Q4 ,营收为3.48 亿元同比增长35.81%,环比增长 186.10%;归属母亲的净利润为0.72 扣除非归属母亲的净利润为0.84 亿元。

显然,该公司去年仍处于增收不增利的阶段。损失的主要原因是固定资产减值损失的计提 1185.42 张家口海珀尔公司是一家合资企业,其股权计提减值损失 2400.54 由于燃料电池系统的更新,公司计提了一些低功率燃料电池系统的库存下降损失 0.53 加上去年公司经营规模的扩大,增加了相关人才的储备和营销拓展,管理费和销售费分别同比增加 7673.43 、4260.26 万元。

但是新能源大爆炸认为还有另外一个原因也很重要,这也是当前氢能产业普遍存在的问题——整个氢能产业仍处于非常早期的发展阶段,市场规模仍然很小,许多企业仍处于规模经济阶段。

虽然亿华通是目前燃料电池领域的龙头企业,但去年燃料电池销量大幅增长175.73%,但绝对值只有162MW。与其他锂电池公司相比,企业的规模效应无法发挥如此小的规模。

虽然市场规模很小,但行业已经开始卷起,公司 2022 年度燃料电池系统销售 1537 平台,平均售价 4238 元/kW,同比下降 75% !

虽然这并不排除公司随着技术进步,积极降价抢占市场份额,但从2022年金龙汽车、宇通客车、中集安瑞科、东华能源、丰电科技、宏达兴业、威孚高科技等氢能业务的收入和利润来看,除了丰电科技氢压缩机净利润1286.06万元外,其他都是亏损,行业确实相对较卷。

然而,这不一定是一件坏事。氢能最大的问题是成本相对较高。目前磷酸铁锂电池行业平均成本约为0.6元/Wh,燃料电池接近3元,这一成本差距极大地限制了氢能的应用。随着锂电池规模的不断增长,预计成本将继续下降。如果燃料电池的成本下降速度无法跟上,氢能的规模和商业进度将受到极大的限制。

燃料电池系统销售价格的快速下降背后是技术快速发展带来的成本下降。该公司去年发布了它 M180 产品额定功率达到发动机 峰值功率180kW 200kW 以上,额定点效率达到 最高效率为52% 超过64%的研发能力和技术领先。截至工业和信息化部发布的《道路机动车生产企业及产品》 2022 年 12 月底,氢燃料电池车型(不含底盘)已在全国公布 791 配备公司燃料电池系统的车辆公告 121 款,占比 15.3%,位居行业前列。

因此,虽然该公司去年的燃料电池系统平均价格同比下降了75%,但该业务去年的毛利率仅下降了0.42个百分点,与2021年基本持平,零部件毛利率基本持平,总毛利率为38.40%,甚至比2021年提高了0.52个百分点。在内部卷化越来越严重的行业中,如果你有能力为价格而战,你就有机会留在牌桌上,甚至成为最后的国王。

与经营亏损相比,对于目前的亿华通来说,最大的问题是应收账款规模太大。

02 巨大的财务压力

虽然去年收入7.38亿元,但应收账款余额近14.5亿元,一年期应收账款7.73亿元。这几年基本都是这样。也就是说,这几年公司一年到头都在努力工作,收到的都是应收账款,现金根本看不见。

与现金流相对应,去年经营活动现金流又亏损3.32亿元,近年来公司经营现金流并未转正。

这背后的原因是氢能行业仍然依赖财政补贴。新能源汽车制造商在销售产品时,按扣除补贴后的价格与消费者结算,中央或地方财政部门按程序将企业预付的补贴资金分配给制造商 新能源汽车产业链上下游企业普遍存在不同程度的资本周转问题。

由于氢能的发展处于非常早期的阶段,下游终端企业较少,导致下游客户集中度较高,汽车制造商在产业链中处于强势地位,现在氢能汽车终端制造商很少,中上游企业基本上只被终端制造商处理。

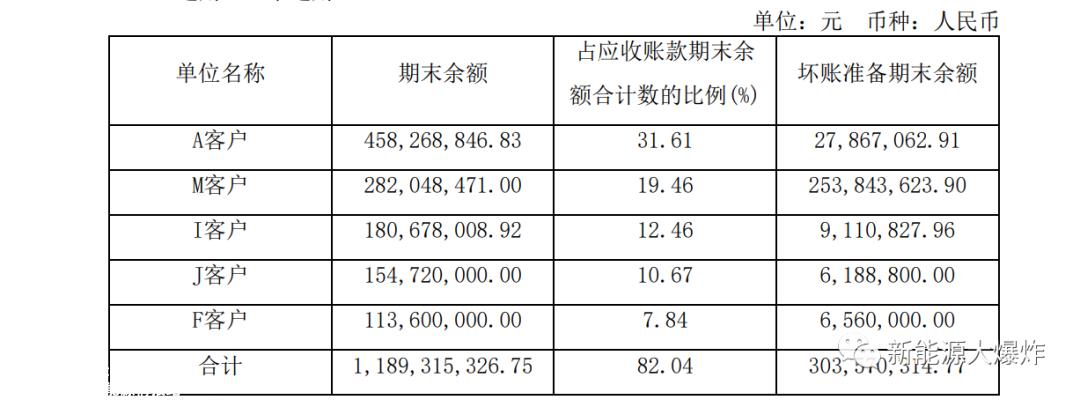

从去年前五大客户的应收账款占82%以上就可以看出这一点。

此外,近年来,许多下游主机制造商的生活并不容易。事实上,付款周期应为1至2年。阿弥陀佛已经能够收回付款,大部分应收账款应计提坏账准备,这也是公司持续亏损的重要原因之一。

不得不说,目前的燃料电池制造商相对困难,下游市场由几家主机制造商控制,上游声音不多,必须继续研发,收入规模越大,相应的应收账款和库存规模越大,业务支出越大。关键行业正处于早期阶段,希望通过债务融资的可能性很小,或者不能成为主要的融资渠道,这是对现金流的巨大考验。

03 亿华通的优势在于

幸运的是,这不仅是亿华通公司的问题,也是目前氢能行业的共同问题。纯氢能企业除非有巨头依赖,否则必须面临现金流问题。

相反,亿华通在这方面有优势,不考虑树木可靠的公司。公司分别于2020年和今年成功登录a股和港股。与其他公司相比,它更快地扩大了股市的便捷融资渠道。

这至少说明亿华通在认知当前行业格局和行动方面都优于竞争对手。

在日益残酷的竞争环境中,不仅大鱼吃小鱼,快鱼吃慢鱼也是全新的趋势。

今年第一季度,公司收入 0.48 亿元,同比下降 50.16%环比下降 86.08%,归母净利润-0.39 1亿元,实现扣除非归母净利润-0.43 经营性现金流净额同比下降1亿元 0.91 1亿元,这主要是由于季度波动。

然而,无论如何,氢能仍处于发展的早期阶段。希望公司的财务表现良好是完全不现实的。关键在于行业能否真正进入发展的快车道,亿华通能否在行业内保持竞争优势,融资渠道是否足够畅通。

从现在开始,至少值得期待。

原创文章,作者:新能源大爆炸,如若转载,请注明出处:https://www.car-metaverse.com/202307/051299110.html