这是新能源爆炸的第676篇原创文章。本文仅记录了“新能源爆炸”的思想,不构成投资建议。作者没有集团,不收费推荐股票,不代表客户管理财务。

———

来了,终于来了,让市场悬了很久的科陆电子增发,美的入主终于尘埃落地了!

01 美正式入主科陆电子

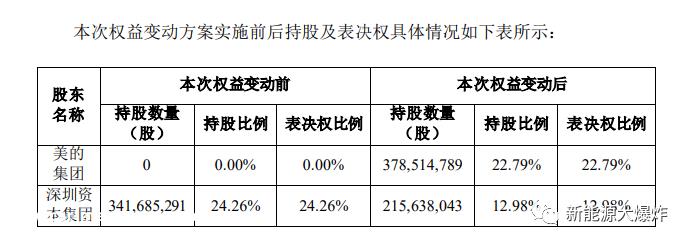

2023年5月30日晚,科陆电子发布公告:5月25日,公司取得中国结算深圳分公司出具的确认书,受理公司向美的集团发行2.52亿股新股登记申请材料。相关股份登记到达后,将正式列入公司股东名单。发行完成后,公司新增2.52亿股,将于6月2日在深圳证券交易所主板上市。

股权变动完成后,美的集团持有公司22.79%的股份,成为公司的控股股东,何享健成为公司的实际控制人。

此前,新能源爆炸多次跟踪科陆电子。据说美的主人几乎是肯定的,但毕竟有一点悬念。现在增发已经结束,这件事已经敲定,没有悬念。

事实上,除了额外发行的股份外,美的还与深圳资本集团签署了后续的股份转让选择权协议。深圳资本集团有权继续以6.64元/股的价格将其持有的部分上市公司股份转让给美的集团,自发行的股份以美的集团名义登记之日起10个工作日内,转让的股份数量不得超过8521万股,即约5.6亿元。

预计深圳国有资产是否会在6月中旬继续转让股份。根据leo的理解,深圳资本集团很有可能继续将股份转让给美的集团!

事实很简单,深圳国有资产监督管理委员会之前进入科陆电子,是战略援助救助,解决民营企业暂时面临的发展困难,更是保障和促进当地产业的稳定发展,而不是长期控股、独立管理,在国家退休的旗帜下,现在有这样一个私人巨头,关键是美不仅仅是一个简单的并购。

但基于自己的新能源业务战略需要做并购,即未来将围绕科陆电子进行一系列战略布局,更有利于科陆电子的长期发展,无论是科陆电子,还是美,还是深圳国有资产监督管理委员会,从长远来看是一件好事,因为签署了后续的股份转让条约,现金几乎是肯定的。

然而,无论美的和深圳资本集团的后续股份转让协议是否履行,美的正式入主意味着科陆电子正式迎来了新的增长逻辑。

02 新的增长逻辑

为了防止每个人都太兴奋,首先说,虽然美的主人最终确认,但不要太兴奋,二级市场不会立即疯狂上涨,原因很简单,在科陆电子上涨是美国主人的预期之前,根据正常趋势,预期现金是好落地坏,加上现在风口不是储能,想走好太难了。

然而,科陆电子的股东不必紧张。科陆电子肯定不会走出好消息,因为科陆电子之前也做了很多回调,提前消化了很多市场预期。

科陆电子未来能否在二级市场有更好的表现,自然取决于美的进入,它能有什么真正的变化,必须满足市场更好的预期,最好超出预期,才能迎来第二次起飞。

有几点可能值得期待。

比如美的集团会注入资产吗?

但leo个人认为这一点的可能性很小,尽管美的对新能源战略确实非常迫切,也对科陆电子寄予厚望,但资产注入的概率相对较小,毕竟不是全资子公司,并购后也有整合过程。即使有资产注入,也不会那么快。

美的管理层会落户科陆电子吗?

美的交接是肯定的,但美的管理层是否会入驻是不确定的。正常情况下,美的很有可能会派管理层入驻新能源战略和科陆电子。这需要等待进一步的消息。

美的会在资本上救助科陆电子吗?

由于之前的经营战略问题,科陆电子的经营,尤其是现金流,困难很大,这也是深圳国有资产监督管理委员会采取行动的原因。美的入驻后会在这方面有所帮助吗?

概率很大,美的非常重视科陆电子。目前,科陆电子将是美的新能源战略中极其重要的环节。美的要做的事情之一就是尽快让科陆电子的运营走上正轨。

03 最值得期待的是渠道赋能

除上述帮助外,美的最有可能也是资本市场预期最高的是美的渠道赋能科陆电子。

这几乎是毫无疑问的。储能,尤其是户储,是一种大型家电。现在海外户储市场蓬勃发展,很多中小厂商都是靠过去这波户储市场的爆发迅速崛起的。作为世界领先的白电之一,美的必须赢得户储市场,这也是美的快速并购科陆和合康新能的原因。

从目前的角度来看,合康现在在中国承担更多的分布式光伏业务,储能,特别是家庭存储概率或科陆电子(当然,合康肯定会做,事实是),虽然科陆电子主要是大型存储,但在美容渠道能力支持后,海外家庭存储业务可能会加速。

当然,美的赋能科陆电子是肯定的,但如何最大限度地把握科陆电子本身会给予哪些具体的帮助,最终在业务和财务层面实现,存在不确定性。

但最终,只要美的入主带来的积极结果反映在业务和财务层面,尤其是超出预期的结果,科陆电子肯定会有第二次起飞,可能会飞得很高。

现在能做的就是等待和持续跟踪观察。

原创文章,作者:新能源大爆炸,如若转载,请注明出处:https://www.car-metaverse.com/202306/282297421.html