经历过大起大落的企业,可以一飞冲天,也可以急转直下。现在“光伏一哥”——曾经的隆基股份无疑是最好的例子。

截至5月23日收盘,隆基绿能总市值已改名2494亿元,比2022年最高点蒸发超过3000亿元,股价幅度已达44.7%,股价已减半,市值已减半。真的厌倦了改名吗?本来想体现公司的战略布局和主营业务,让人一目了然。没想到品牌形象和价值的霸气被拖累了,良好的业绩无法为之正名,深陷其中“改名之殇”隆基绿能是真的“一失足千古恨”,改名花了3000亿智商税,令人费解。

行业下滑,但业绩并不差

光伏产业有自己不可逆转的周期性。近年来,随着新能源的兴起,许多企业面临着产能过剩和原材料价格上涨的困境,但无法打开市场。然而,短短两个月,近期硅材料价格从3月份的高点下跌了近40%“跳水”,行业周期性明显,压力接踵而至。作为整个行业的龙头企业,“光伏一哥”,如果隆基绿此时产品销售滞销,业绩下滑,也符合当前市场,但股价持续下跌,业绩稳定增长,收入和利润表现良好。

去年2022年,无论是年收入还是最终净利润,隆基绿色能源指数稳步增长。即使受到行业整体进入周期性和各方面压力的影响,业绩也没有下降,收入和利润仍然稳定。但为什么股价在更名后一年内一直在下跌,而且很难控制下跌呢?

单纯把股价下跌归结为改名的原因,显然是过于片面,偏离现实,真正导致股价下跌,市值减半最大。“罪魁祸首”,或者外界看不起光伏产业,质疑其周期性低谷已经到来。

无法摆脱的周期性

新能源概念已经提出20年了,光伏产业也在这个难以摆脱的周期性起伏。每一个变化的核心都围绕着难以绕过的原材料——硅材料的价格涨跌导致其价格变化的因素不同,如全球经济趋势、市场形势、行业发展模式等。

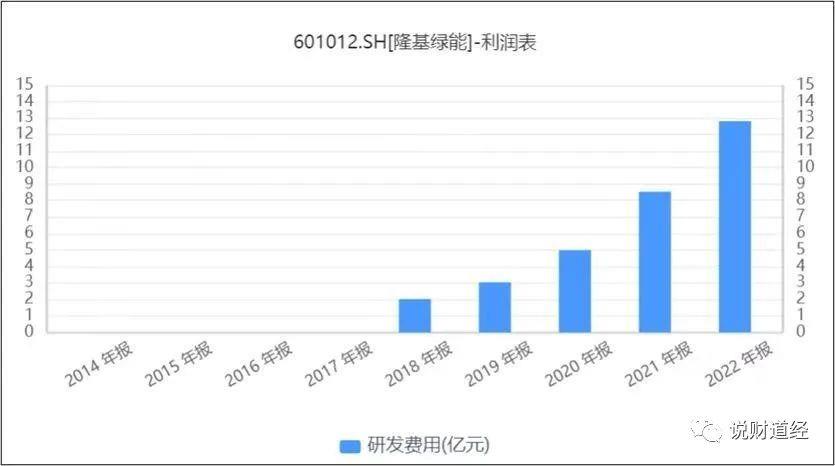

随着每一个周期性的变化,行业也在上升和下降,企业数量在高峰时期急剧增加,破产浪潮在低谷时期,重组和替代。但也叫所谓“强风知劲草”,隆基绿能诞生才23年,经历了从小到大的发展。前15年,只能说和其他同行一样努力生存;直到最近10年,我们才从行业周期性中受益。通过采购、扩张等战略,我们一步步登上领先地位,做大做强。

从原隆基股份改名为现在的隆基绿能,也体现了这家领先光伏多年的企业寻求变革和突破的决心。然而,环境因素和整个行业的冲击对每个企业来说都是平等的机会、优缺点。一个巨人可以在许多年前诞生,新的奇迹可以在许多年后复制。

水龙头也有烦恼

在隆基绿能1000多亿元的收入中,硅片、硅棒、太阳能电池等组件是公司核心业务的主要组成部分。2022年,两个行业的收入分别占30%和66%。虽然收入增长率达到60%,但与另一个巨头相比——通威股份增长率124%,领先地位受到威胁,后劲不受业界青睐。

更致命的是,经过周期性变化,行业份额正在下降,整体疲软,销量下降。隆基绿能的市场份额从50%急剧下降到26%,50%的收入来自海外,下降趋势非常明显;此外,亚太地区的增长停滞不前,盈利能力下降,毛利率下降,这让原来的行业领导者感到担忧。但进入2023年,硅材料价格下跌,成本下降,对一直承受重压的隆基绿能反而是一个不错的好处。

结语:

多年来,龙基绿能的技术研发和市场份额一直处于领先地位,但它也面临着通威股份如此低价抢占市场的优势“逼宫”即使产能和产量仍处于领先地位,竞争也面临着内忧外患的压力,迫切需要新的利润增长点来打破当前困境的壁垒。低发电成本和积极布局绿氢轨道是隆基绿色能源的新尝试,但目前尚不清楚什么时候有效,什么样的表现可以创造。如何解决当前的困境已成为亟待解决的迫切需要。

原创文章,作者:说财道经,如若转载,请注明出处:https://www.car-metaverse.com/202306/142193994.html