据市场多方报道,钠电池“上车”低于预期,2023年钠离子电池量产的第一年可能不会如期到来。

原因是奇瑞iCar(宁德时代)是今年唯一确定配备钠电池的车型。、思皓花仙子(中科海钠)、江铃集团新能源EV3(富能科技)宣布钠电池“上车”计划。与此同时,电池级碳酸锂跌至30万元/吨左右,钠电池的成本优势逐渐降低。

然而,尽管预期不足,但产业链仍对钠电池持坚定乐观态度。自今年年初以来,钠电上下游企业加快了技术和产能布局,10多家钠电企业获得了资本“下注”。

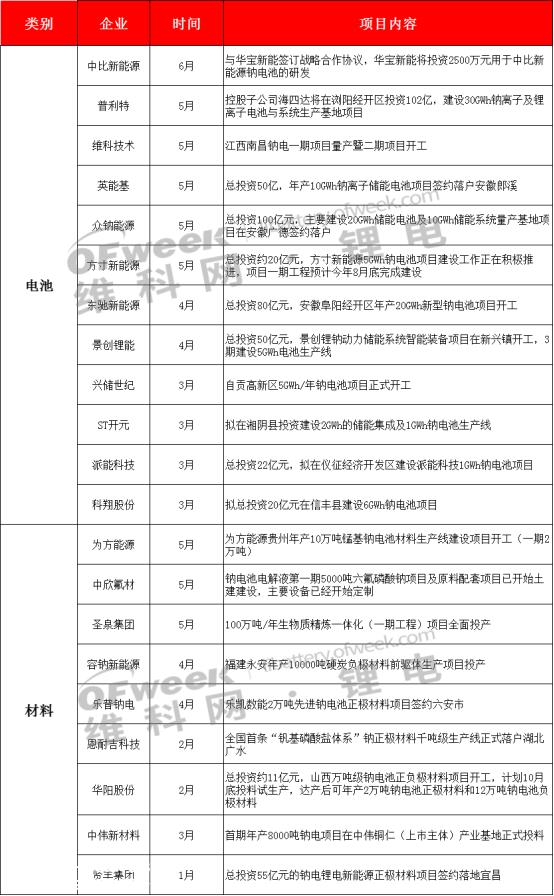

在钠电上下游企业布局方面,据维科锂电池不完全统计,截至6月1日,今年共有21个钠电池项目签约开工。其中,投资最大的是中钠能源电池项目,总投资100亿元,成为首家实施100亿级钠电池项目的企业。

如下表所示,21个钠电项目如下:

据统计,2023年1月至5月,中科海钠、钠创新能源、家钠能源、乐普钠电、启钠新能源、钠一新能源、寒暑科技、美达瑞、浩钠新能源、中钠时代等10多家钠电企业相继获得融资。其中,一些企业在一年内完成了多轮融资。

据维科网锂电池不完全统计,目前已有近50家投资机构投资钠电相关企业进入钠电领域。

在市场应用方面,虽然年内配备钠电池的车型很少,但产业链企业正在积极开发电动两轮车和钠电配电存储等应用场景。

在电动两轮车领域,雅迪与华宇新能源联合发布了华宇第一代钠离子电池“极钠1号”及其配套车辆雅迪极钠S9;台铃、爱玛等二轮车品牌都推出了新的钠离子电池产品。

在储能领域,三峡能源计划建设60MWh钠电配储,预计今年投产。

从产业链上下游的布局和市场端的接受和应用来看,钠电池无疑是一种潜力巨大的电池技术,受到多方面和多层次的青睐。目前,市场认为它低于预期。除了“锂电池替代”的尴尬优势外,业内人士表示,产业链技术路线尚未形成统一是目前最大的障碍。

一方面,钠电池的制造与锂电池的制造完全兼容,锂电池设备可以使用。电解质和隔膜也与锂电池系统基本兼容。创新差异主要体现在正极材料上。目前,钠电池正极材料系统主要分为三种技术路线:层过渡金属氧化物、聚阴离子化合物和普鲁士蓝化合物。不同的技术路线会导致电压平台的差异。整车厂必须选择多型逆变器进行适应,开发更复杂的电源管理系统。

另一方面,与锂电池能量密度、循环寿命等性能的快速优化和提高相比,钠电池的性能问题目前还没有得到很大的提高。

因此,“钠”在2023年被称为早期。目前,钠电产业链的配套设施还不成熟,真正投产的厂家并不多,仍处于初期发展阶段。业内人士表示,钠电至少需要2到3年才能真正产业化。

宁德时代董事长曾玉群曾表示,钠离子电池需要行业集体努力打造完整的供应链,就像特斯拉的4680锂电池一样,仍有许多困难需要克服。未来,随着产业链企业的共同努力,钠电池有望成为主流电池技术之一,克服技术问题,探索更多的应用场景。

原创文章,作者:OFweek锂电网,如若转载,请注明出处:https://www.car-metaverse.com/202306/052090764.html