导语

Introduction

碳酸锂不会成为限制新能源汽车发展的绊脚石,因为新能源汽车的发展趋势不会改变。

作者张之栋

责编丨杨晶

金鹏辉编辑

几天前,碳酸锂价格暴跌稳定,欢迎连续10次上涨。当我感到震惊时,恐怕很多人会有这样的想法:原来的动力电池上游原材料市场,也可以这样玩。

真的有点出乎意料。本来有点出乎意料。“墙倒众人推”,碳酸锂必须冲向10万元/吨,呼啸而去;谁曾想到它的暴跌市场会悬崖勒马,然后是反弹?“第二春”,到目前为止,30万元/吨。

这次大起大落的背后,说没有“猫腻”,谁信?

回顾碳酸锂的价格“崩掉”原因无非是三点:

首先,消费者对昂贵电车的需求减少,导致汽车公司对动力电池的需求减弱;

二是特斯拉、比亚迪今年掀起价格战,整个新能源汽车市场迫切需要降低部分动力电池的成本;

第三,动力电池产业链利益分配不均,话语权不平衡,不稳定会导致变数。

冠冕堂皇的话不用说太多。总之电车太贵,没人买。从痛苦中吸取教训的汽车公司发现,整车成本的40%~60%来自动力电池,但如果只是“为宁德时代工作”,汽车公司怎么愿意?

因此,在矛盾激化下,动力电池企业继续追根溯源,影响市场稳定“锅”,进一步抛给上游原材料供应商,以及唯利是图“炒作者”们。

但关键是,当这个问题沿着产业链走了一大圈,但仍然没有解决,有形的手和无形的手,不得不开始充分发挥作用。

官方出手“宏观调控”,汽车公司声称自主研发自制电池,钠离子电池“上车”宁德时代旁敲侧击“锂矿返利”计划曝光,各级相继努力,最终如愿以偿,使碳酸锂价格一次又一次下跌。

事实表明,在当前的市场趋势中,无论是炒作者囤积商品,还是电池制造商抢占大部分利益,无论有多少机构计算,都是“土鸡瓦狗”。

然而,庆祝成功似乎有点早,碳酸锂价格正常反弹——一切都不像想象的那么简单。

谁在炒作,谁在挺价?

不得不承认,今天的碳酸锂价格已经成为动力电池市场乃至新能源汽车市场稳定的方向标。因此,在价格趋于健康合理的同时,需要稳定这个词。

然而,自古以来,财富和丝绸一直是不稳定的催化剂。碳酸锂价格的涨跌实际上是一种利益竞争。

赣峰锂业董事长李良斌曾表示,昨天锂盐每吨60万元,明天可能每吨10万元。当市场供过于求时,碳酸锂价格内部卷成为必然;暴跌的出现是市场早已埋下的隐患。

不吹不黑,碳酸锂60万/吨的价格,炒作真的太明显了。

以至于强如宁德时代,我不得不抱怨。曾玉群曾公开表示,上游原材料的资本投机给电力电池产业链带来了短期麻烦,碳酸锂、六氟磷酸锂、石油焦等锂电池上游材料价格飙升。

所以到目前为止,碳酸锂价格再次不合理地飙升,还有人在炒作吗?价格很高吗?

我认为答案是肯定的。

回顾碳酸锂价格下跌前夕,有知情人士透露,国内某动力电池龙头产能利用率严重下降,开工率约40%,顶级电池厂开工率不高。在连锁反应下,动力电池产业链上游的正负极材料和电解质供应商也面临产能过剩的问题。

碳酸锂价格下跌后,许多上游原材料供应商选择停止生产,以控制供应。据报道,江西宜春的许多中小型锂煅烧厂已经停止工作,以减少锂价格暴跌的影响。上市公司江特电机也主动减少云母锂生产线的生产。

对应的另一条线,进口锂辉石生产碳酸锂的成本仍然很高,进口商“持货惜售”心理强劲,导致市场端流通不增反减。据银河期货计算,澳大利亚进口锂辉石精矿(6%)平均价格为3920美元/吨,碳酸锂成本约为29万元/吨。

损失利益的一方将不可避免地利用供求关系,反过来影响价格,以减少损失,甚至卷土重来。其中,不仅包括追求利益的投机者、囤积者、上游原材料供应商和外国锂矿主。

然而,不会改变的是,此时的动力电池市场不再被允许“无序”炒作。而且大多数专家形成的共识是,碳酸锂的最终价格将稳定在15~25万/吨。

价格总是围绕着价值波动,新能源汽车的快速发展,给了动力电池投机的机会。然而,当实际情况不足以支持预期时,无论投机有多少,都将回归理性。在《纽约时报》的趋势下,碳酸锂甚至整个动力电池行业都需要在新能源汽车的稳定性中发挥作用。

不是动力电池“绊脚石”

碳酸锂价格上涨,动力电池成本上升,电车价格上涨吗?或者换个问题,在今天的市场环境下,电动汽车价格上涨,还有生活方式吗?

看看今天的汽车市场,虽然传统燃油汽车仍然占据着很大的市场份额,但新能源汽车的渗透率已经达到了很高的水平。

根据乘联最新数据,今年4月,新能源汽车制造商批发渗透率达到33.9%,国内零售渗透率达到32.3%。这意味着每100辆汽车在中国销售,就有33辆是新能源。

退一步说,虽然混合动力车型不少,但纯电动车型的比例也在上升。随着充电桩、换电站等基础设施的广泛铺设和电池技术的不断提高,所谓里程焦虑、补能焦虑等限制因素正在减弱。

然而,价格战的后续影响越来越大,电车的价格已经成为解决问题的关键。

曾几何时,用15万买一辆过去的电车是极其困难的。蔚来和小鹏一直在说话“亏钱卖车”当时,特斯拉、比亚迪“降价促销”连番动作,把这个托词打碎。

无论是降低成本还是减少配置,如果有轨电车继续高价,无疑会迫使更多的消费者转向混合动力车型。到那时,不仅对动力电池的需求将进一步减少,而且智能有轨电车时代的到来将被推迟4~5年。

换句话说,汽车制造的新力量想要生存,“电车平价”,是大势所趋。

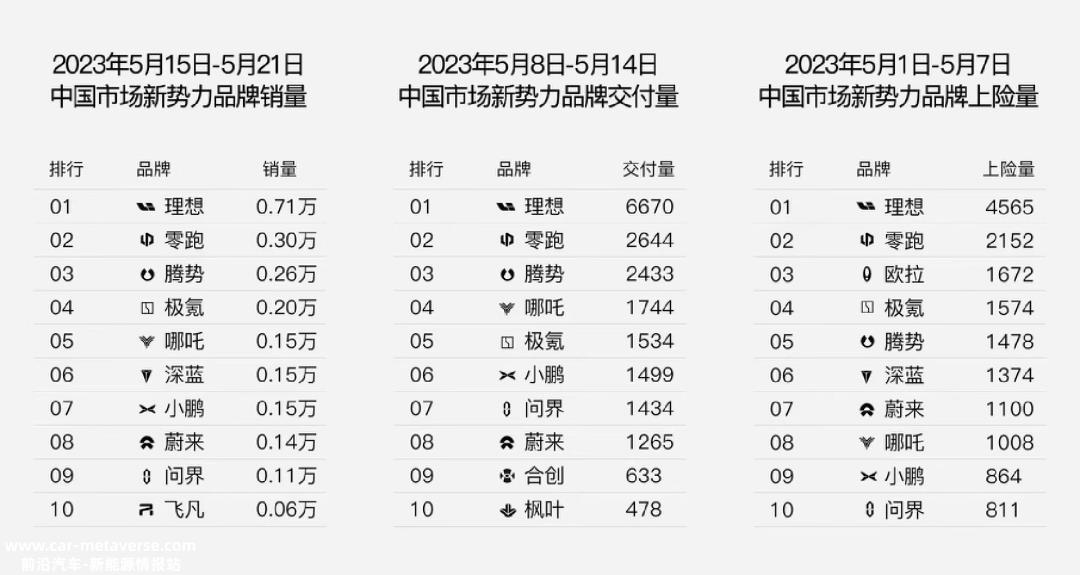

零跑是一个典型的例子。判断市场发展趋势后,破釜沉舟,将C11、C01的定价直接拉到了15万区间。现在,5月份零跑的销量逐周发布,连续三次排名第二。至于5月份的交货量,指日可待。

那么问题来了:当碳酸锂价格再次上涨,动力电池成本增加,刚刚好转的零跑会涨价卖车吗?

可想而知,不仅零跑,其他新能源汽车品牌此时此刻也不敢冒险“天下之大不恭”,逆着民意做事。

一方面,消费者需求薄弱,除非不想卖车和口碑,否则市场环境不允许电车涨价;另一方面,大部分玩家都在等着对方犯错,死道友不死贫道,活下来就是赢家。

正是由于这么多的主客观原因,碳酸锂甚至动力电池的成本价格都不会成为限制新能源汽车发展的绊脚石。因为消费者不同意,新能源汽车制造商也不同意。因此,即使碳酸锂反弹,也不会持续太久。

但话说回来,碳酸锂价格的上涨是事实,电力电池成本的增加也是事实。在这种情况下,新能源汽车公司应该如何应对?换句话说,汽车公司需要咬紧牙关来度过这段时间?但是,如果碳酸锂继续上升呢?

游戏还在继续,市场变得越来越有趣。

原创文章,作者:汽车公社,如若转载,请注明出处:https://www.car-metaverse.com/202305/261187923.html