(报告出品方:华金证券)

充电桩根基概念和发展现状

充电桩分为直流和交换两种模式

新能源汽车动力电池主要通过充电和换电两种方式实现补能。依照分歧充电技术分类,充电桩可分为直流桩和交换桩。直流充电桩,俗称“快充”,可以提供足够功率,实现快充要求。交换充电桩,俗称“慢充” ,只是起控制电源作用,充电速度较慢。

直流快充实类:按充电枪数量与结构形式

直流充电桩按照功率巨细主要分为:30kW、60kW、120kW、150kW、180kW、240KW等及更大功率充电桩。除此之外,直流充电桩还可以按充电枪数量分为单枪和双枪;按结构形式分为一体式和多体式。

政府政策积极推动充电设备扶植

近年来,我国大力推动新能源汽车相关产业发展,密集出台了多项充换电设备设施相关行业政策和发展计划,为充电桩行业提供较大助力。

2018-2022年国内充电桩保有总量

近年来,国内充电桩增速较快。2022年1~12月,充电根本设施增量为259.3万台,其中公共充电桩增量同比增加91.6%,随车配建私人充电桩增量同比增加225.5%。截至2022年12月,全国充电根本设施累计数量为521.0万台,同比增加99.1%。

充电桩运营市场份额散布

截至2022年末,全国充电运营企业充电桩数量TOP5的运营商充电桩数量占总量的69.8%,全国充电运营企业充电桩数量TOP10的运营商充电桩数量占总量的86.4%,其中充电桩运营企业以特来电、星星充电和云快充为主。

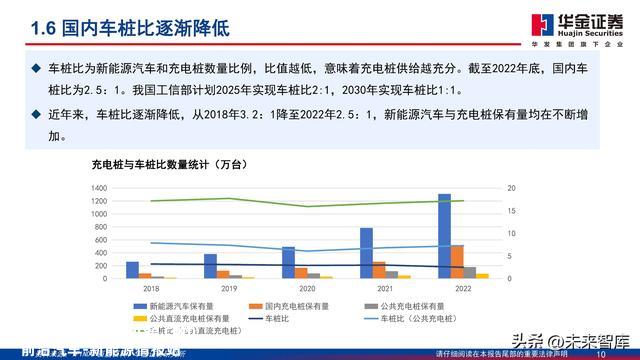

国内车桩比逐渐下降

车桩比为新能源汽车和充电桩数量比例,比值越低,意味着充电桩供给越充实。截至2022年末,国内车桩比为2.5:1。我国工信部计划2025年实现车桩比2:1,2030年实现车桩比1:1。 近年来,车桩比逐渐下降,从2018年3.2:1降至2022年2.5:1,新能源汽车与充电桩保有量均在不竭增加。

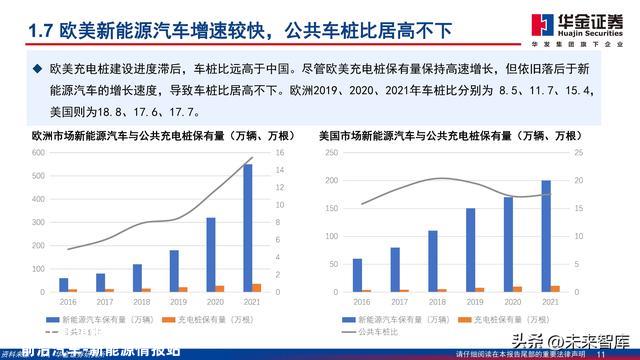

欧美新能源汽车增速较快,公共车桩比居高不下

欧美充电桩扶植进度滞后,车桩比远高于中国。虽然欧美充电桩保有量连结高速增长,但依旧落后于新能源汽车的增长速度,致使车桩比居高不下。欧洲2019、2020、2021年车桩比别离为8.5、11.7、15.4,美国则为18.8、17.6、17.7。

一线城市充电桩行业长大空间大

截至2022年末,一线城市中广东新能源汽车保有量为199.8万辆,位居全国第一,充电桩保有量为38.3万台,车桩比5.22:1。 今朝一线城市车桩比力高,充电桩行业长大空间较大。

2025年充电桩保有量及增速猜测

按照IFIND,2022年,全国新能源汽车保有量达1310万辆,同比增长67%,我们猜测2025年新能源汽车保有量有望到达4513万辆。 按照我国2025年实现车桩比2:1的计划,预计2025年充电桩数量将到达2257万台,较22年增加1305万台。

高压快充是主要趋势

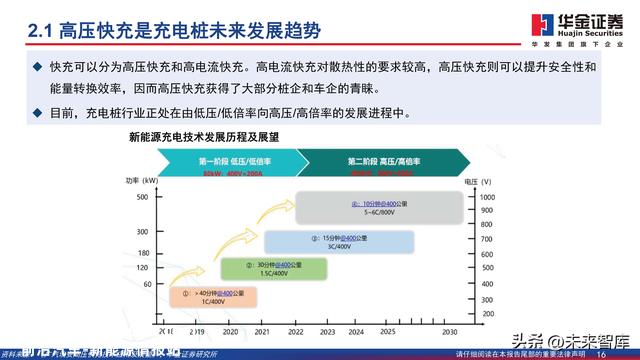

高压快充是充电桩未来发展趋势

快充可以分为高压快充和高电流快充。高电流快充对散热性的要求较高,高压快充则可以提升平安性和能量转换效率,因而高压快充获得了大部分桩企和车企的青睐。 今朝,充电桩行业正处在由低压/低倍率向高压/高倍率的发展进程中。

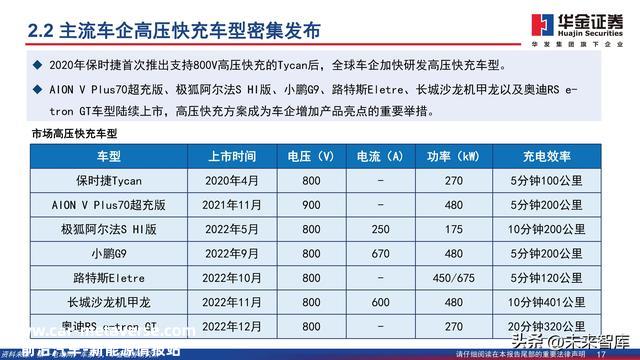

主流车企高压快充车型密集发布

2020年保时捷首次推出支持800V高压快充的Tycan后,全球车企加速研发高压快充车型。 AION V Plus70超充版、极狐阿尔法S HI版、小鹏G9、路特斯Eletre、长城沙龙机甲龙以及奥迪RSetron GT车型陆续上市,高压快充方案成为车企增加产物亮点的重要行动。

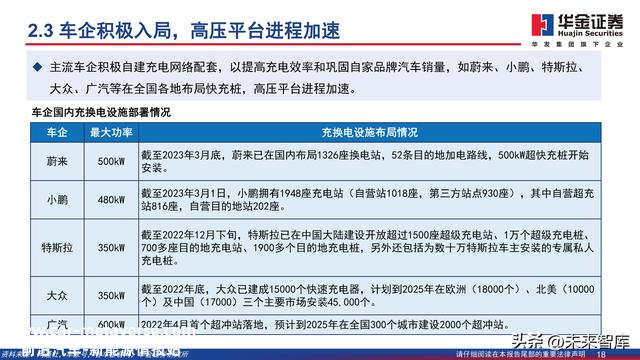

车企积极入局,高压平台进程加速

主流车企积极自建充电网络配套,以进步充电效率和巩固自家品牌汽车销量,如蔚来、小鹏、特斯拉、公共、广汽等在全国各地结构快充桩,高压平台进程加速。

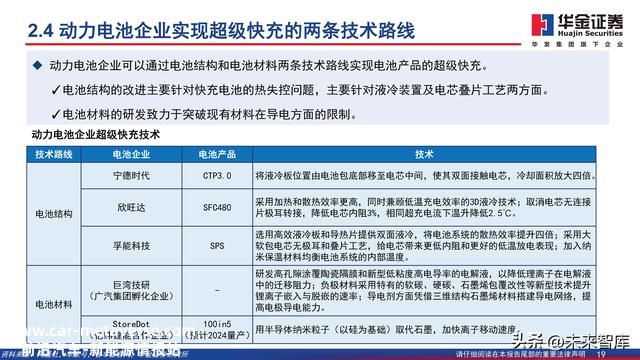

动力电池企业实现超级快充的两条技术线路

动力电池企业可以通过电池结构和电池材料两条技术线路实现电池产物的超级快充。电池结构的改良主要针对快充电池的热失控问题,主要针对液冷装置及电芯叠片工艺两方面。电池材料的研发致力于突破现有材料在导电方面的限制。

产业链设备端和运营端是主要环节

充电桩产业链:上游为充电桩设备零部件制造商,中游为 充电桩及其他充电设备制造商,下游为运营服务及终端。 上游:主要为充电桩设备元器件供给商,包括充电模块、 继电器、接触器、监控计量设备、充电枪、充电线缆、主 控制器、通讯模块及其他零部件,主要包括华为、复兴、 英可瑞、优优绿能等企业。 中游:主要为充电桩及其他充电设备生产商,包括直流 充电设备生产商和交换充电设备生产商,主要万帮数字、 盛弘股份、玖行能源、科陆电子等企业。 下游:主要为运营服务商及终端客户,包括换电站、充 电站、新能源汽车厂商及配套运营服务商,主要包括包括 特锐德、国家电网、南方电网、蔚来、特斯拉等企业。

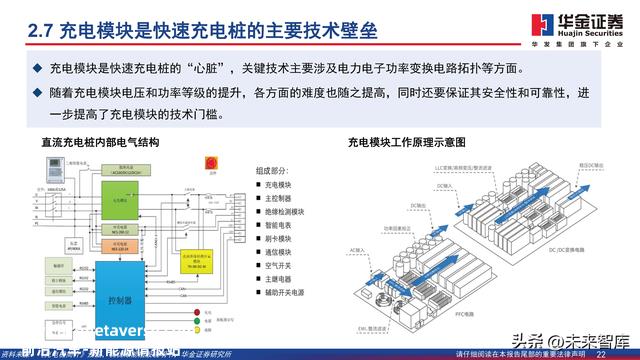

充电模块是快速充电桩的主要技术壁垒

充电模块是快速充电桩的“心脏” ,关键技术主要涉及电力电子功率变换电路拓扑等方面。 随着充电模块电压和功率品级的提升,各方面的难度也随之进步,同时还要保证其平安性和可靠性,进一步进步了充电模块的技术门坎。

充电桩运营端未来趋势——光储充检一体化供电站

光储充检一体化充电站,是把光伏发电、储能设备、充电桩及电池检测集成为一体的智能化充电站,不但能充实操纵光伏发电这一清洁电源,由于储能的加入,还能充实操纵峰谷价差,下降电费支出,带来更多运营收益。 光储充检一体化的应用场景多样,可以应用于新能源汽车的充换电站、露天停车场等场所。

大功率快充桩相关企业将受益

充电桩产业链的重心已起头向快充桩偏移。2022年中国新能源轿车和新能源SUV零售销量TOP10的车型中,绝大部分为支持快充的车型,且最大快充功率很多已跨越100kW,所以我国高功率快充桩的需求旺盛,大功率桩相关企业会受益。

欧洲充电桩市场介入者包括运营商和服务商

欧洲的充电桩行业介入者包括运营商和服务商。充电服务由服务商提供,这类厂商通常不自行扶植充电桩,而是与充电桩运营商CPO合作,充电服务商又可划分为第三方服务商和车企服务商。今朝欧洲充电市场主要由运营商把控,快充市场方面,主要由车企或能源企业带头推动。从欧洲充电桩市场结构来看,主要的充电桩存量以慢充为主,近年来快充市场份额有所增长,2021年欧洲快充市场占比约为13.8%。

海外市场有更高的盈利潜力

充电设施组成新建充电站投资的焦点本钱

扶植一个充电站的投资本钱约为250万元,其中充电设施本钱约160万元,场地用度、安装用度及其他用度约90万元。 充机电、充电模块是充电设施的焦点设备,本钱占比力高,占充电系统本钱约51.76%,占充电站总本钱33.13%。

充电模块是充电桩本钱组成占比最高的元器件

充电桩本钱占比力高的零部件包括充电模块、APF有源滤波、电池维护设备和监控设备,其本钱占比别离为50%、15%、10%和10%。 充电模块是充电桩最焦点的零部件,其内部结构又可细分为功率器件、磁性元件、半导体IC、印制电路板、电容和其他,本钱占比别离为30%、25%、10%、10%、10%和15%。

充电模块本钱价格逐年走低,海外市场盈利空间大

直流充电桩模块的最低生产价格不竭下降。数据显示,2019年直流充电桩的充电模块的本钱价格最低降至0.4元/W,2021年直流充电桩的充电模块的本钱价格最低可达0.37元/W。海外充电模块市场盈利空间较大,以优优绿能为例(充电模块业务收入占比超90%),2019-2022年H1海外毛利率是国内的2倍左右,截至2022年上半年优优绿能海外毛利率达43.36%,国内毛利率仅仅为22.21%。由此可见,近年国内部分主要充电模块生产企业纷纷结构海外渠道,如华为、通合科技、盛弘股份等。

本钱上风为国内产物带来高性价比,助力出海

美国7-11kW交换桩售价为4800-13000元,欧洲ABB公司7kW交换桩售价为5189元,而国内仅为1500-3500元;ABB公司21kW交换桩售价为2.25万元,国内仅为4800元;美国48kW直流桩售价为20-27万元,而国内同级别直流桩售价仅为1.3-5万元,价格均远低于欧美充电桩。 国内外充电桩价格差别的原因主要来源于本钱控制,2021年ChargePoint、Blink Charging和Evgo的毛利率为22%、13%和-30%,而国内企业盛弘股份、科士达的毛利率则高达43%、31%。

中国充电桩企业主要以合作模式出海

今朝众多中国充电桩产业链标的已将出海提上日程。从出海进展来看,部分头部企业已经获得了海外认证,并已有公司拿到海外定单,主要以合作模式出海,较早起头结构海外市场且在具有一定品牌影响力的中国头部企业在充电桩出海进程中具有先发上风。

充电市场的主要介入者

重要元器件企业——通合科技

通合科技主要从事电力电子行业产物研发、生产、销售和服务,主要包括智能电网、新能源汽车及军工装备三大业务范畴。 其中新能源汽车主要业务包括充换电站充电模块、充换电站充电电源系统(充电桩)解决方案、车载电源研发、生产和营销。该范畴主要包括三类产物即充电模块、充电桩解决方案及车载电源。公司拥有自主完整的设计、研发、生产和销售模式,按照市场需求及自身情况自主进行生产经营活动。

重要元器件企业——永贵电器

永贵电器主营业务为电毗连器、毗连器组件等产物研发、制造、销售和技术支持,公司新能源汽车及充电偏向的业务为车载与能源信息板块。 公司车载与能源信息板块产物主要包括交/直流充电枪、大功率液冷直流充电枪、储能毗连器等,其中车载产物为新能源汽车提供高压、大电流互联系统的整体解决方案,并已进入比亚迪、华为、吉利、长城、奇瑞、长安、上汽、一汽、广汽、北汽、本田等国产一线品牌及合资品牌供给链体系。

充电桩整合制造企业——盛弘股份

盛弘股份为新能源范畴中储能微网系统、充换电运营、消费及动力电池制造企业提供焦点设备及全面解决方案。公司电动汽车充电桩产物主要包括直流桩和交换桩、一体式和分体式等多种产物类型;充电桩模块涵盖15kW、20kW、30kW、40kW等功率品级。 2022年度,公司实现营业收入15.03亿元,同比增长47.16%,实现归母净利润2.24亿元,同比增长97.04%。

充电桩整合制造企业——道通科技

道通科技是专业新能源汽车聪明充电综合解决方案提供商。其新能源系列产物主要包括交换桩、壁挂直流桩、直流快充桩、直流超充桩以及具有广告运营功能一站式充电治理云平台。 公司牢牢把握新能源趋势带来的机遇与挑战,积极结构新能源趋势下给汽车后市场在维修、调养、充电、光伏、储能等方面新机遇,以聪明电池检测技术和车桩兼容技术为焦点,助力新能源汽车产业快速发展。

充电桩整合制造企业——双杰电气

公司是老牌输配电企业,产物涵盖配电网、新能源、储能和充换电等。其中,输配电业务苏醒,新能源升压站和光伏项目等迎来高增长。同时,储能系统集成取得突破,产物普遍应用在新能源的发电侧、配网测和用户侧。公司与电网公司、各大发电团体、企业持久连结亲近合作,将充实受益新能源及储能的高速发展。 公司今朝充电桩业务的经营模式包括充电桩设备直接销售、通过自持电站收取服务费、与主流运营商或场地资源方合作,收取一定比例服务费。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

原创文章,作者:未来智库,如若转载,请注明出处:https://www.car-metaverse.com/202305/101882275.html