2023 年 4 月 20 宁德时代晚上宣布 2023 年一季度财务报告;与市场普遍悲观的预期相比,宁王这次可以称之为 “完美反击”:

1. 宁德时代第一季度收入 890 亿,同比增长 83%;归母利润 98 1亿,同比增长近6倍;但同比爆裂的主要原因是去年同期锂矿高涨,金属价格低;

2.从环比来看,宁王这次还是不错的:收入环比下降。 根据公司沟通中提到的第一季度出货量,25% 70 GWh(环比下降应该是 从25%-30%的角度来看,在金属联动定价机制下,单动力电池的单价并没有随着碳酸锂价格的暴跌而下跌;

3. 更硬的是,利润表现也比想象的更强:毛利率 与第四季度相比,21.3%与第四季度相比 22.6% 确实有下降,但下降并不明显,特别是在公司收入中,第一季度单价下降较多的锂材料收入较多;

4. 库存减值并不夸张:由于上季度库存较多,市场担心随着碳酸锂价格的严重下跌,市场担心资产减值可能更严重,但实际减值 11 亿,只占收入 1%,还不到四季度;

5. 三费稳定:三费研发费用增长刚性,行政和销售会随收入而变化。但由于收入快速增长,整体趋势稀释效果明显,第一季度整体表现与以往没有太大区别;

6. 由于投资、补贴等主要相关因素,海豚君单独拉出的利润指标——核心营业利润(收入) – 税费附加 – 三费 – 有资产/信用减值) 85 亿元,利润率 与上季度相比,9.6%与上季度相比, 10.4% 差距也不大。

这样的表现是完美的,但海豚君的核心问题是如何实现这样完美的表现?它有多可持续?毕竟,根据第三方公布的第一季度装载量统计,宁德时代的数据似乎并不完美:

第一季度,国内动力电池装载量下降近5个百分点,下降至 44.4%,行业增长率只有 相应的宁王环比装车量增速为28% 40% 的跌幅; 而 SNE 据统计,今年两个月前宁王的市场份额比去年第四季度下降了两个月以上 6 个百分点。

那么,宁王是如何反击预期的呢?海豚君粗略看,估计可能有两个因素:

(1)实际存货收入似乎是这样的?

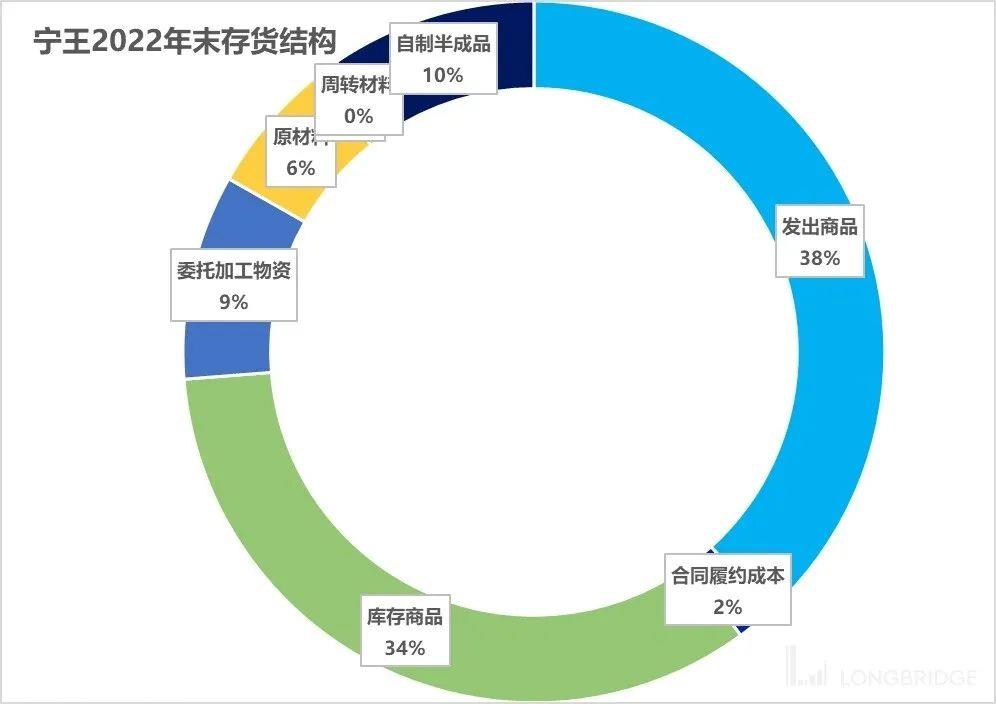

1. 库存已经发出?结合公司沟通分享中提到的——第一季度特别消耗库存,控制产能利用率,第四季度公司和 767 1亿存货在第一季度下降 640 亿。

观察库存会发现,第四季度末已发货的比例已经达到 293 1亿,占第一季度收入 890 亿的接近 第四季度锂矿碳酸锂的结算价格为35%,这部分存货的概率很高。

2. 库存已开具发票?库存中的第二类库存商品应该是成品。虽然它们仍然躺在宁王的仓库里,但不排除有些可能刚刚下了生产线,还没有发行,但它们已经发行了发票,因此结算价格已经锁定。

3. 此外,从库存结构可以进一步看出,真正需要减值的碳酸锂主要是原材料,原材料的比例是 47 亿,提前囤货好像没那么大。

(2)产业链议价权:宁王与客运主机厂的结算主要采用金属联动定价的方式。参照上个月碳酸锂主要原材料现货价格,降价传递有一定时间滞后;原材料采购缩短采购周期,月价结算;同时,如果库存周转,即采购、生产和销售足够快,有望弥合原材料采购和销售结算价差的影响。

而且,从第一季度末的合同负债来看,存货减少后,合同负债仍处于新高,隐含后续订单不应太差。

海豚君的总体观点:

在最后一份财务报告中,海豚君强调宁王今年可能会来 “从供应短缺时的守毛利率转向供应释放时的守市占” 中间的战略调整可能伴随着毛利率能见度的下降。

然而,从第一季度两大产业链领导者的表现来看,以特斯拉整车领导者毛利率下降为代表,下游整车已经红了眼睛,但电池领导者的寒冷似乎并不明显。但不明显的背后是,王宁还是障碍太高?

在海豚君看来,宁王第一季度的表现主要传达了两个信息:

(1)宁王 “血厚”,锁定价格的在手订单和在途商品较多,导致宁王至少一季度业绩体感不深;这部分可持续性可能不强。

(2)宁王到底是宁王,产业链地位还是很强的。

但影响并非没有。无论是之前抛出的锂矿回扣,还是电话会议上传达的调整产量和控制库存的信息,都意味着宁王的调整已经开始。

从行业角度来看,国内动力电池行业的出货增长率与新能源汽车的销售增长率同步,甚至可能低于新能源汽车的销售增长率。

第一季度,国内新能车销量增速 如果没有政策刺激,动力电池的增长率可能是30% 30-35% 在第一季度,宁王在动力电池领域的市场份额仍在下降。

对应宁王要做的事 45%-50% 增长的可能性意味着王宁全球电力电池的市场份额至少应该与行业增长同步,储能电池很难继续快速增长,但在公司全年 43-440GWh 410-420GWh的出货指南打折 如果有相应的增长率, 42%,也算不错。

但这里的关键问题是,如果电池产能过剩 碳酸锂价格下跌后,单位电池收入下降,单位利润下降,下降幅度可能如何?

从估值的角度来看,宁王目前的交易 2023 年 PE 仅仅 21 倍,似乎相对便宜,但短期库存影响因素减弱,考虑到后续竞争风险尚未消除,风险尚未清除,海豚君认为应谨慎对待宁王现阶段的投资价值。

– END –

原创文章,作者:海豚投研,如若转载,请注明出处:https://www.car-metaverse.com/202304/241275604.html