市场需求影响了轮胎行业的繁荣,但原材料成本和国际贸易政策决定了企业的盈利能力

数科社出品

作者丨面包

01国内轮胎市场饱和,龙头企业抢滩海外

2013年,国内轮胎行业结束了持续10多年的正增长。今年,2124年,中国主要轮胎企业的销售收入创纪录 1亿元。在接下来的10年里,该行业开始波动和下滑,2015年 年后基本维持在1700亿元左右。

与轮胎高度相关的汽车行业也走出了类似的轨道。自2018年以来,中国汽车产销连续三年下滑,直到2021年才站稳脚跟,但增长势能不强。据中国汽车工业协会统计,2021年至2022年,中国汽车销量同比增长3.8%、2.1%。

汽车市场日益稳定饱和,使我国轮胎行业产量稳定在6.5亿左右。

与轮胎产量需求决策理论不同,行业利润主要受原材料和国际政策环境的影响。例如,2008年天然橡胶原料价格较高,中国主要轮胎企业利润下降至16亿元,不到去年的一半。2013年,原材料价格较低,利润飙升至94 亿元几乎翻了一番。

2018-2020年,轮胎行业利润从40亿元增长到1210亿元 1亿元,三年同比增速达到惊人的33%、73%、75%。连续两年超过70%的利润增长率在过去20年中从未出现过。原材料价格低是一个重要原因。

但是黑天鹅正在孕育。2018年9月,美国宣布对中国生产的2000亿美元产品(包括轮胎)征收10%关税。2019年 今年5月,上述商品关税从10%提高到25%。同年,美国商务部发布了中国卡车轮胎“双反”一些中国轮胎出口企业需要缴纳反补贴税和反倾销税。

为了规避贸易风险,中国强大的轮胎企业开始“抢跑”为海外工厂做准备。例如,赛轮轮胎、精致轮胎、森麒麟等早期布局者享受巨大的海外红利。以2017年为基础,2021年上述三家轮胎企业 年增长率超过30%。

但在此期间,那些海外步伐缓慢的人迎来了新的危机。

02泰国工厂毛利大幅下降,通用股赌柬埔寨

2020年1月,泰国通用高性能子午胎项目正式投产。不久之后,泰国100万全钢子午胎和600万半钢子午胎项目开始量产。

通用股显然不是海外扩张最迟的,但却是最尴尬的。在中国市场上“双反”之后,通用股又跳进了另一个火坑。

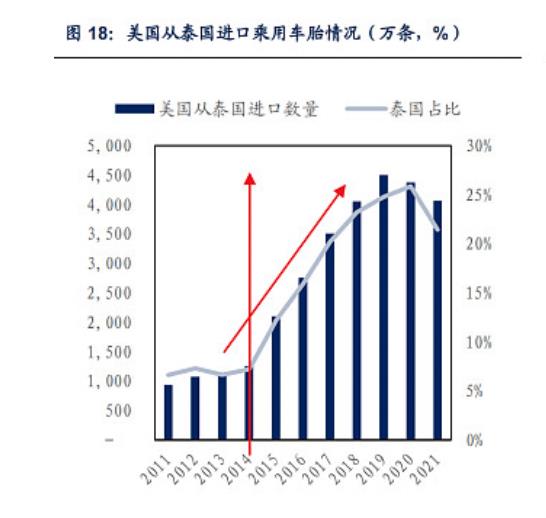

2021年5月,美国对韩国、台湾、泰国和越南的双重反倾销税率达到17.08%-21.09%。与意外获得特赦的越南相比,反补贴税率约为6.46%。根据信达证券研究中心的数据,美国从泰国进口的乘用车轮胎比例自2019年以来一直在下降,但与越南相比正在上升。

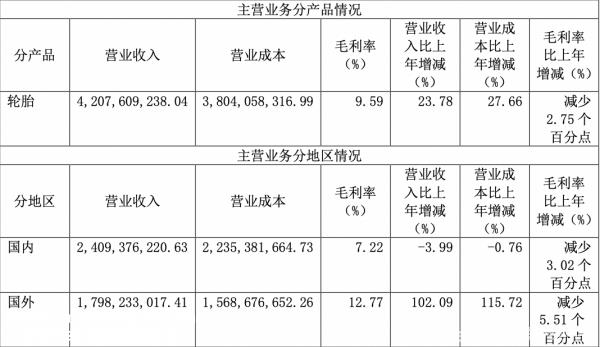

美国对泰国双反全面影响通用股的业绩增长。2021年,通用股份国外业务(主要是泰国)收入17.98亿元,同比增长102.09%,占公司总收入的近43%,但毛利率同比下降5.51个百分点。当年通用股销售费用超过1亿元,同比大幅增长34.28%,公司财务报告也归因于“本期反倾销税增加导致反倾销税增加”。

受毛利大幅下降的影响,2021年通用股营业收入(42.56 1亿元)同比增长 了23.43%;但归母净利润仅为1161.04万元,逆势下降88.37%;归母扣除非净利润损失近5000万元。

这使得2020年通用股份设定的2021年净利润增长率不低于70%的目标成为行业谈资。通用股份的财务报告描述了泰国工厂生产和销售的繁荣,更像是一场亏损。

面对双反压力,通用汽车开始寻找新的海外增量市场。2021年,通用汽车启动了柬埔寨项目。该项目位于柬埔寨西哈努克港经济特区,总投资3亿美元,占地18万平方米。根据计划,首胎于2023年3月下线,首柜产品将于4月发往美国,通用股份的目标是“当年投产,当年盈利”。

此外,据规划,柬埔寨项目预计将于2024年底全面生产,年平均收入22.11亿元,总利润2.50亿元。西哈努克港经济特区由中柬企业共同开发,通用母公司红豆集团也参与其中,这是通用股份选择新工厂的一个因素。

接近通用股份的人士表示,泰国的项目经验是通用股份柬埔寨项目快速复制的重要原因。但客观地说,在西港特区,通用股份更考虑成本。

柬埔寨是世界第六大天然橡胶产区。公司可以节省天然橡胶的进口税和运输成本,也可以在当地取材,提高生产效率。

中泰证券分析师谢楠也指出,发展中国家具有原材料成本和人力资源成本的优势,全球轮胎行业的新产能正逐渐转移到发展中国家和亚太地区。

比原材料成本更直接的因素是通用股逃离双反的决心。但这就像一场赌博。没有人知道下一个双反的人是否会有柬埔寨。

在全球贸易保护主义上升和美国加息导致需求紧缩的背景下,高度依赖美国等海外市场的通用股仍面临更大的不确定性。

03.国内项目受阻,造血能力不足

主导普通股扩张的不是利润,而是增资“举债”。

根据公告,通用股近期将实施增发计划,预计非公开发行3.87亿股,融资超过10亿元。此前,通用股已从市场上增发2次,融资17.95亿元。如果包括这一轮增发,公司将从市场上赚取28亿元。

然而,海外扩张并没有给通用股带来增长,反而导致业绩滑铁卢。近五年来,通用股收入保持在35亿左右,归属于母公司的净利润连续四次下降:从2018年的1.48亿元跌至2021年的1161万元。

从第三季度来看,这是连续五次下跌。2022年前三季度,通用股回归母近利润2283万元,同比下降28%。从更长的角度来看,这一数据甚至不到2018-2020年同期平均水平的四分之一。

2022年前三季度,通用股经营现金由正转负,从112万元降至-3493万元,同比大幅下降3228.5%。表现在股市上,公司股价已经跌破上次增发价。虽然近一年有反弹,但实力不大。

根据公开信息,公司控股股东和一致行动人质押了公司78.88%的股份。这意味着依靠融资扩张越来越不可行。

事实上,最近开始了“产能军备大战”不仅是一般股份,还有赛轮轮胎、森麒麟、玲珑轮胎等龙头轮胎企业。为了在行业繁荣周期到来时迅速抢占市场份额,这些企业选择在行业相对低迷时扩大产能。

然而,通用股份的产能扩张仍面临巨大的不确定性。3月23日,通用科技董事会通过决议终止安庆轮胎项目建设。据有关媒体报道,安庆轮胎项目是2021年6月通用股份决定建设的国内第二基地。原计划投资30.62亿元,年产能1020万高性能子午线轮胎。

通用股份披露,项目终止的原因是产业政策、地方政策、土地规划等相关客观因素,相关程序不能满足项目建设和发展的需要。

尽管公司强调,“该项目尚未具体实施,不会对企业的财务状况和经营成果产生重大影响,也不会对经营业绩产生重大影响。”然而,许多业内人士认为,这对通用股的短期产能预期有很大影响。“产能扩张受阻,一方面增加了经营压力,另一方面也迫使通用股海外产能加速扩张。”上述分析师补充道。

2022年,海外市场收入占通用股总收入的42%,未来将继续上升。目前,海外市场具有一定的成本优势和国际政策优势。然而,轮胎行业仍将面临许多风险,如运费大幅上涨、主要原材料价格高频波动、国际贸易摩擦风险、全球特别是美国经济下行风险等。

此外,通用股还需要克服两个问题,即克服对融资的过度依赖,建立以业务自动实现能力支撑业绩增长的发展能力。

原创文章,作者:数科社,如若转载,请注明出处:https://www.car-metaverse.com/202304/121969797.html