文字:诗与星(ID: SingingUnderStars)

当英俊的新加坡人周接受询问时,库克千里迢迢来到中国,收到了官方的盛大接待,成为了中国的官方客人。然后库克穿着一件中国老干部风格(部门级)的夹克去了三里屯。社交媒体上发布的照片显示,库克在一张明亮的黄色iPhone后面合影留念。

这种颜色的iPhone收获了很多冷热天的评论。资深果粉认为这种颜色适合春天,但不喜欢的人认为这种颜色是黑色的。

在iPhone14和14plus销售寒冷的情况下,我们有勇气推出这款不换汤的新手机,不得不佩服苹果的信心。也可能是最近iPhone15的消息频频曝光,让广大果粉再次充满期待!

但最令人惊讶的是,iPhone14的价格并不便宜。据说iPhone15的价格会上涨。这样割韭菜,没人生气就把人当傻子吗?

回到正题,基于品牌效应,在果粉心目中根深蒂固,相信届时会有很多人买单。得益于苹果产品在世界各地的持久性,相关产业链上的企业也很受欢迎,今天就来说说恒明达(002947.SZ)就是其中之一。

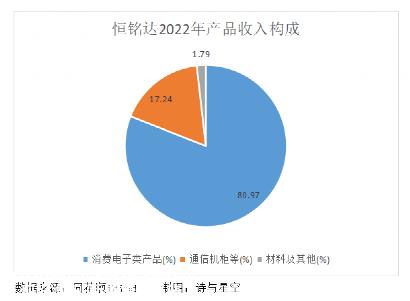

业务涵盖消费电子、通信和新能源领域,其中消费电子产品的收入约占80%。主要为客户提供手机、平板电脑、可穿戴设备等产品的功能设备、防护产品和外盒保护膜。

公司的直接客户包括富士康、立讯精密、歌尔等消费电子产品制造商和组件制造商,最终应用于苹果、华为、小米、谷歌等知名消费电子产品终端品牌。

在通信领域,2020年,通过收购深圳华阳通,扩大了金属结构件的生产能力和装配能力。目前,华为通信机柜的金属结构件主要供应,为未来储能相关业务做准备。

近年来,新能源汽车赛道普遍乐观,恒明达也想分一杯羹。生产的精密结构件主要用于电池、电路、无人驾驶系统等新能源汽车的多个模块。

基于大客户生存的恒明达也是新能源汽车领域的佼佼者——小鹏汽车的大腿,但最近汽车公司的价格战越来越激烈,在特斯拉频繁降价,甚至宣布生产15万辆车型后,问界和小鹏也不得不跟上它的步伐宣布降价。

大幅降价意味着汽车公司必须降低生产成本,更难在激励竞争中占有一席之地。我相信,不仅汽车公司本身,而且上游供应商也将经历重组。

01

2022年业绩增长的真相

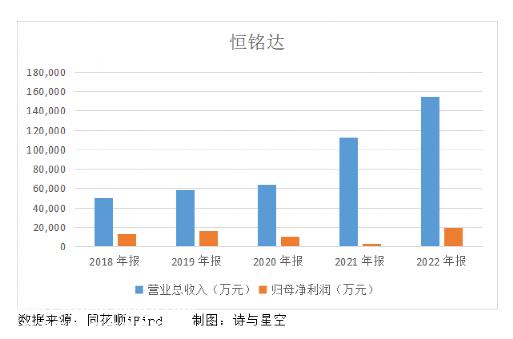

2022年,公司实现收入15.47亿元,同比增长36.95%;归属于上市公司股东的净利润为1.93亿元,同比增长517.43%。乍一看,我认为业绩飙升实际上是因为2021年业绩急剧下降,无法比拟。

与2019年刚上市时的巅峰相比,虽然收入翻了两倍,但归属于母亲的净利润只增加了16%。上市后两年净利润每况愈下,第三年终于回血了。

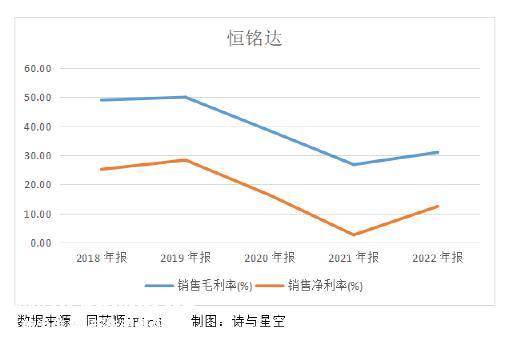

随着消费电子产品越来越智能化、集成化和技术门槛的不断提高,整个产业链的上下游被迫向高质量升级转型,研发投资至关重要。此外,成本控制也将决定产品的毛利率。恒明达的成本控制优势主要来自于自主研发和自主改进设备、自主研发自动控制系统、生产规模效应带来的运营成本和产品利率的下降。

虽然毛利率和净利率尚未恢复到上市初期的水平,但歌尔股份和立讯精密近三年的平均毛利率仅为16%左右。在整个行业中,恒明达处于中上游水平。

当然,这样的成就离不开大客户的大(帮)腿(帮)。俗话说,成也萧何输给萧何,欧菲光的经历依然历历在目。未来会有多少同病相怜的人?

02

客户高度集中

恒明达在消费电子领域的直接客户大多是OEM企业,非常依赖苹果、华为等大客户。当下游终端消费市场对产品的需求越来越高时,上游制造商的情况自然不好。

除了快速响应市场变化、持续投资研发和控制成本外,我们还必须依靠大客户来增加收入。

自上市以来,公司前五名客户的总销售额占年销售额的70%,这表明他们与大客户有着深刻的联系。

上市初期可能会利用大客户拓展业务,但终端品牌会不断跟踪评估制造服务商和零部件制造商,制造服务商和零部件制造商会不断跟踪评估其上游供应商。

未来,如果恒明达不能通过考核,或者大客户的订单减少,客户高度集中会带来很大的风险,也有可能突然被抛弃。

除外部风险外,公司内部也存在一些隐患。

03

存货价格下跌的风险

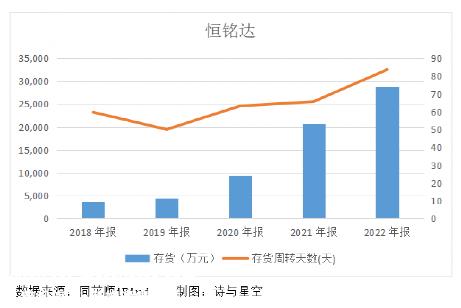

库存主要包括原材料和库存商品,约占原材料的34%。主要原因是消费电子功能设备、防护产品和外箱保护膜订单的交付周期较短。为了快速响应客户的需求,有必要提前购买原材料并保持一定的库存。

库存余额的不断增加,库存周转天数的持续增加,意味着库存价格下跌的风险将同时增加。

2022年,原材料和库存商品分别计提了700万和3000万左右的降价准备。虽然对净利润影响不大,但发出库存周转缓慢的信号。 众所周知,如果公司的产品没有不断创新,消费电子产品更新速度太快,很可能会被下游客户或终端市场抛弃。 现金流的波动也证实了产品的实现能力不稳定。

04

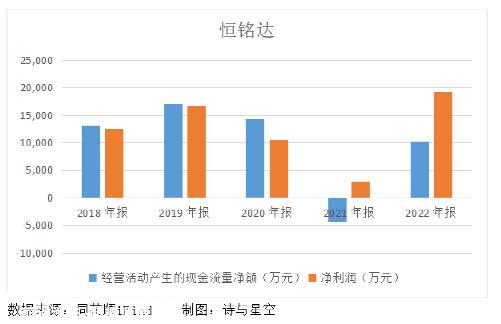

现金流波动不定

近两年恒明达经营活动净现金流与净利润差距较大,表明收入含有一定水分,净利润质量不高。

一方面,业务活动获得的现金流不够稳定,另一方面,公司正在大力布局通信和新能源领域,需要投入大量资金。

今年3月,公司宣布向惠州恒明达智能制造基地建设项目发行15亿a股募集资金。项目建设完成后,新能源、通信等领域的产能将得到提高。

但2019年首次上市募投项目和2021年非公开发行股票募投项目均延期至2023年6月底,尚未给公司带来收益。

可以预见,在这些重大项目尚未形成气候的阶段,公司的利润也会受到一定程度的限制。

05

总结

恒明达对新能源业务的发展还处于起步阶段,尚未形成稳定的盈利模式和客户基础,面临着政策、技术、市场等方面的不确定性和风险。

消费电子、通信、新能源行业竞争激烈,市场需求变化迅速,技术更新迭代频繁。特别是在高度依赖大客户的情况下,如果公司不能适应市场变化和客户需求,将在一定程度上影响其业绩和市场地位。

– END –

免责声明:本文以上市公司公开披露的信息(包括但不限于临时公告、定期报告、官方互动平台等)为基础。;诗歌和星空力求公平的内容和观点,但不保证其准确性、完整性和及时性;本文中的信息或意见不构成任何投资建议,因使用本文所采取的任何行为,诗与星都不承担任何责任。

版权声明:本文原创诗歌和星空,未经授权不得转载。

原创文章,作者:诗与星空,如若转载,请注明出处:https://www.car-metaverse.com/202303/312265388.html