近日,A股千亿光伏巨头晶澳科技披露2022年年报,报告期内营业收入729.89亿元,同比增长76.72%;归母净利润55.33亿元,同比增长171.4%。

晶澳科技的成绩单可以说是非常抢眼。去年回归母亲的净利润不仅高于分析师之前普遍预期的50.8亿元,还超过了晶澳科技借壳回归a股后三年(2019-2021年)的净利润总额。这种盈利能力真的令人羡慕。

根据单季度数据,晶澳科技去年第四季度表现最为出色。资产减值7.7亿元时,回归母亲的净利润可达22.43亿元,同比增长209%,明显超过市场预期。

2022年,全球光伏市场继续快速发展,但也遭受了硅价格“持续高烧”的困扰。晶澳科技如何在这种逆境中实现收入和利润的双重增长?未来的高增长能继续下去吗?

出货量大幅增加助推

去年,由于公司光伏组件出货量的急剧上升,晶澳科技的收入和净利润都有所增长。

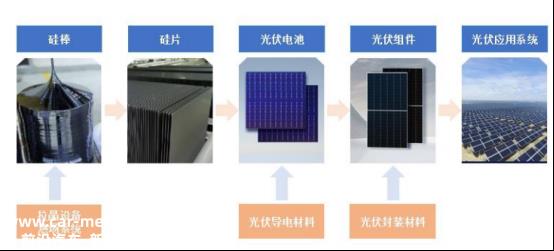

晶澳科技是一家老光伏企业,主要从事太阳能光伏硅片、电池及部件的研发、生产和销售、太阳能光伏电站的开发、建设和运营,以及光伏材料和设备的研发、生产和销售。

图表 1 . 公司垂直一体化产业链及主要产品

资料来源:公司公告

就产品而言,光伏组件仍然是晶澳科技的业务支柱。报告期内,光伏组件营业收入703.45亿元,较去年同比增长78.27%,占总收入的96.38%;光伏电站运营占0.58%,其他业务占3.04%。

由于海外市场需求激增,晶澳科技去年光伏组件出货量大幅增加。

在全球“碳达峰、碳中和”的背景下,去年全球光伏装机市场需求旺盛。根据中国光伏行业协会的数据,预计2022年全球光伏市场新增装机量将达到230GW,创历史新高,同比增长35.3%。其中,国内新增光伏装机87.41GW,同比增长59.3%。

受益于行业高度繁荣,晶澳科技电池组件出货量为39.75GW(含自持电站672MW),其中组件出货量约为38.11GW,较2021年增长58.31%,再创新高;其中,组件海外出货量约占58%,分销出货量约占35%。

随着出货量的增加,晶澳科技的产能供应继续努力。截至2022年底,公司组件产能约50GW,上游硅片和电池产能约80%。

晶澳科技年报还显示,公司在国内市场实现营业收入291.72亿元,占营业收入的39.97%;营业收入占欧洲、美洲、非洲、亚洲和大洋洲总营业收入的60%以上;其中,欧洲营业收入229.10亿元,占营业收入的31.39%。

总体而言,与2021年相比,2022年公司出货量和生产量大幅增加,海外市场需求激增也是其业绩增长点。

综合布局尽显优势

晶澳科技业绩如此出色,也与其超高的一体化率有关。

自2010年以来,晶澳科技已从单一电池环节扩展到上游硅片、下游组件和电站。目前,太阳能光伏硅片、电池及组件、光伏电站开发、建设和运营等全产业链已建成。

目前,晶澳科技垂直一体化程度约为90%,横向辅助材料和设备已全面推出。即使在龙头企业中,其整合强度也处于领先地位。

在这种布局下,公司产业链各环节的高度匹配有效地保证了上游原材料的供应,减少了中间环节市场供需关系变化对公司盈利能力的影响,这也反映在年度报告中。

2022年,在硅料平均成交价格大幅上涨的背景下,晶澳科技光伏组件毛利率从14.63%上升到14.78%,0.16%,处于行业领先水平;净利率大幅上升,从5.06%上升到7.59%。

对于同行业的晶科能源和天合光能,2022年两家公司的出货量均超过40GW。但从最终盈利表现来看,晶澳科技去年净利润超过出货量最高的晶科能源和天合光能。比如2022年天合光能只实现归母净利润37.11亿元;晶科能源只实现归母净利润29.47亿元。

显然,晶澳科技的收入和净利润增长主要受益于综合布局。鉴于2023年的前景,晶澳科技表示,公司将进一步深化全球市场,2023年电池组件出货目标为60GW~65GW。

对于光伏行业来说,产业链各环节产能弹性差异的周期性明显叠加,容易出现供需失衡。此外,随着硅和电池环节竞争的加剧,其议价能力和盈利能力将显著削弱。因此,从长期“降低成本、提高效率”的角度来看,“整合”已成为光伏行业的“标准”。

一体化会成为护城河吗?

需要指出的是,晶澳科技并不是唯一一家大幅规划产能提升的公司。在整个光伏产业需求旺盛的背景下,晶澳科技等龙头光伏企业在综合产能投资竞争中进入白热化阶段。

据不完全统计,2022年行业新组件扩产项目规模已超过400吉瓦。在龙头企业扩产的同时,很多“新玩家”进入局内,组件总产能预计将超过800吉瓦。

随着光伏行业企业生产的不断扩大,该行业再次对产能过剩感到担忧。《中泰证券研究日报》指出,在行业扩张的数量水平和可持续性不断超出预期的背景下,光伏行业未来将出现产能过剩,导致行业企业利润分化。

从历史经验来看,中国光伏经历了几个周期。目前,它面临着市场需求上升和原材料成本飙升的两难境地。除了通过“整合”“降低成本”外,光伏技术迭代也成为“提高效率”的关键。

技术已成为2023年光伏企业的核心竞争点,技术路线的选择将改变未来2-3年的竞争格局。从HPBC到TOPCON,企业都需要投入大量资金进行研发,不断保证技术领先。

总的来说,晶澳科技的高业绩增长得益于行业的高繁荣,光伏组件的出货量大幅增加;也得益于公司超高的一体化率。

然而,晶澳科技并不是唯一一家大幅提升产能的公司。公司要想在激烈的竞争中立于不败之地,还需要进行技术创新。

– End –

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202303/271863715.html