2022年,国际同行公司的收入和交付量超过8家。

本文早就知道IPO的原创性了

作者|Stone Jin

微信公众号|ipozaozhidao

据IPO早知道,和赛科技(NASDAQ:HSAI)截至2022年12月31日,2022财年第四季度及全年未经审计的财务数据于2023年3月16日公布,这也是自2月9日何塞科技登陆纳斯达克以来的首份财务报告。

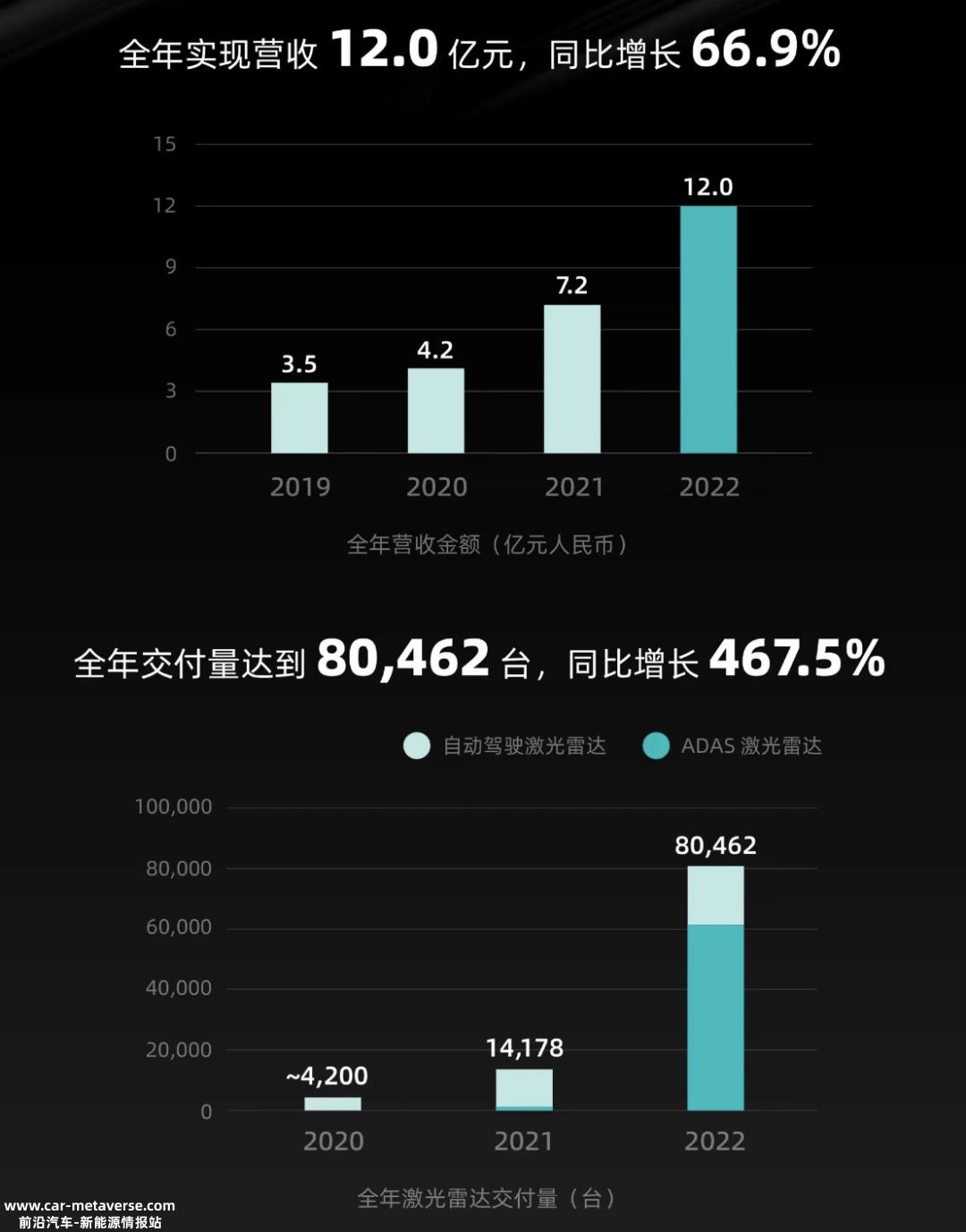

财务报告显示,2022年第四季度,禾赛收入4.1亿元,同比增长56.6%。2022年,禾赛收入12.0亿元,同比增长66.9%;毛利率为39.2%,是激光雷达企业毛利率最高的。

就交付量而言。2022年和赛年交付量80462台,同比增长467.5%。其中,2022年第四季度和赛激光雷达交付量为47515台,季度环比增长一倍以上。

据何赛联合创始人兼首席执行官李一帆在电话会议上介绍,2022年7月,何赛ADAS远程激光雷达AT128开始大规模生产,2022年下半年向理想汽车等OEM客户交付了6万多辆AT128。

截至目前,何塞已获得11家主流OEM汽车制造商数百万台ADAS激光雷达定点,其中包括最新获得的理想汽车纯电动平台定点。2022年第四季度,何塞获得了中国最大的新能源汽车制造商和中国领先的汽车企业的新客户。2023年1月,新客户,中国领先的电动汽车OEM。

与此同时,禾赛已于2022年11月发布 ADAS 前装量产车的纯固态近距离补盲激光雷达 FT120——内部没有运动部件,已经获得了很多 OEM 量产定点,预计将于 2023 年下半年量产交付。

值得一提的是,2022年和赛的年收入和交付量超过了8家国际同行公司(Velodyne、 Ouster、Luminar、Cepton、Innoviz、Aeva、Quanergy、Aeye)的总和。

此外,何赛继续增加研发投资,扩大其在激光雷达专用芯片研发和制造技术方面的优势,从而提高下一代激光雷达产品的性能极限——2022年第四季度,和赛研发投资1.8亿元,同比增长13.3%;2022年全年R&D投资5.6亿元,同比增长50.7%。

何塞在财务报告中预计,2023年第一季度收入将在3.9亿元至4.1亿元之间,同比增长率将在57%至65%之间。

公众号IPO早知道这篇文章(ID:ipozaozhidao)原创写作,如需转载,请联系C叔。

原创文章,作者:IPO早知道,如若转载,请注明出处:https://www.car-metaverse.com/202303/161260070.html