作为新能源汽车的龙头企业,特斯拉的一举一动往往影响资本市场,管理层的演讲往往导致二级市场的变化。此前,机器人和人脑工程的概念强劲上升。

最近,在特斯拉投资者活动日上,几位高管的演讲再次影响了市场神经,并在A股碳化硅和稀土概念中引发了个股集体跳水。特斯拉高管表示,特斯拉的下一代平台将减少75%使用碳化硅,下一代永磁电机根本不使用稀土材料。

一种是突破性的第三代半导体材料碳化硅,另一种是世界稀缺的重要战略资源稀土。近年来,它们在新能源汽车中占有重要地位,相关概念一度在资本市场上流行起来。随着特斯拉的发言,这是否意味着上述两种材料的总体趋势已经消失?

01

或者不改变“价格屠夫”的初衷

事实上,特斯拉这次提出的两个目标本质上可能是为了控制成本。

首先是碳化硅。

事实上,大型汽车制造商一直喜欢和讨厌碳化硅。其优点是具有耐高压、耐高温、高频等特点,可使车辆能耗更低、尺寸更小、里程更长,在一定程度上缓解新能源汽车里程焦虑。此外,根据东芝半导体的披露,用碳化硅MOSFET替换IGBT可以减少额定运行期间每个设备的损失约41%。缺点是碳化硅比传统硅材料太贵了。

2018年,特斯拉在Model 3中率先采用碳化硅SIC,推动第三代半导体随着新能源汽车行业的快速发展。与其他使用传统IGBT的新能源汽车制造商相比,使用SIC的特斯拉在性能上有更多的优势。因此,特斯拉现在突然宣布减少75%本质上,成本仍在控制之中。有两个具体原因:

首先,特斯拉大量使用碳化硅。此前,东吴证券在研究报告中提到,根据市场估计,特斯拉未来将逐步将碳化硅应用于OBC、预计两辆特斯拉纯电动汽车平均需要一个6寸SiC晶圆,如充电器、快速充电桩等。

年产能100万辆Model 3/Y计,该公司每年需要超过50万片6英寸晶圆,目前全球SiC晶圆年产能为40万~60万片。这意味着特斯拉公司可以消耗全球碳化硅的总产能。

其次,碳化硅的成本仍然很高。目前,碳化硅报价已经下跌了相当长的一段时间。2022年跌幅15%,但仍保持在高位。

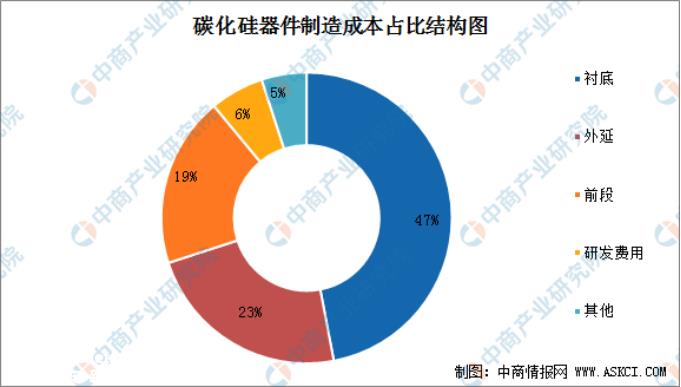

根据东尼电子此前的公告,东尼半导体将于2023年向客户交付6英寸碳化硅衬底13英寸.含税销售总额65万片.75亿元。碳化硅衬底单片价格为5000元。根据中国商业产业研究院整理的数据,衬底约占碳化硅设备成本的47%%,因此,单个碳化硅设备的成本直接超过1万个。海外头部制造商的SBD wafer和MOSFET wafer成本达到2~3万元。

数据来源:中商产业研究院整理

因此,使用碳化硅或使特斯拉的自行车成本增加约1万元,是硅基IGBT的3~5倍。特斯拉的潜台词可能被视为告诉碳化硅行业,目前的价格太贵,有效产能太小。这迫使相关企业加快扩大生产、提高效率和降价。

除碳化硅外,是永磁电机中的稀土。

电池、电机和电控系统是新能源汽车成本结构中最重要的三个部分。目前,电池成本约占新能源汽车的40%-50%,电机约占全车成本10%左右。按自行车25万元计算,电机成本达到2.5万元。根据中国商业产业研究院的数据,永磁体在永磁同步电机的成本构成中所占比例最大,约为44.9%(稀土材料或占30%以上)。自行车使用稀土永磁体的成本增加了1万元。

数据来源:中商产业研究院整理

此外,这也可能是摆脱稀土资源供应不足,向稀土企业降价的目的。

在此之前,特斯拉开始使用无钴电池,以降低成本,现在“减少75%碳化硅剂量“弃用稀土”听起来像是技术突破,但其初衷是控制成本。

02

理论上存在新技术

着陆还需要时间

假设特斯拉真的有“黑色技术”,它能在不影响汽车性能的情况下降低成本吗?理论上,降低碳化硅消耗的可能性与传统硅基材料混合,预计将在下一代平台上实现。然而,永磁电机废弃稀土,虽然有相关的技术路线,但商业应用可能还有一段距离。

首先,为了减少75%市场已经给出了碳化硅消耗的相关方案。

据《科技创新委员会日报》报道,布局SIC业务的企业经理表示,这可能是工程不断改进的累计结果,包括:

1、SiC芯片面积持续微缩:电流能力相同的芯片较小;

2、包装技术不断发展:散热能力强;

3、进一步提高SiC芯片良率:可减少SiC材料的浪费;

4、SiC/IGBT混合拓扑的应用:减少碳化硅MOSFET晶体管的数量,与硅基IGBT混合,SiC轻载效率高,IGBT重载性价比突出。

也就是说,在成本考虑下,特斯拉可能会选择一种“妥协技术”,然后逐渐用更具物理优势的碳化硅代替硅基装置,直到后期碳化硅材料设备价格下降到一定水位。

就现有技术而言,永磁电机弃用稀土可能很困难。

目前,新能源汽车使用的电机主要是永磁同步电机和无磁感应交流异步电机。在特斯拉目前使用的永磁电机中,三种稀土元素分别使用了500克、10g和10g。据业内猜测,第一个元素可能是钕,另外两个元素是异常和钛。据特斯拉介绍,下一代永磁电将三种稀土元素的用量降至0g。

然而,许多稀土公司对此持质疑态度。

广盛有色证券部人士表示,“目前,行业内最先进的晶界渗透技术只能减少中重稀土的添加量约50%%-70%,特斯拉所谓的不使用稀土只是一个简短的消息,并没有解释其替代产品或解决方案,该行业也没有其他重大的技术突破。我个人认为,如果特斯拉根本不使用稀土,产品效率可能不符合标准。”

事实上,在技术突破方面,永磁电机实际上有技术路径,而不依赖稀土。

第一种是永磁辅助同步励磁电机。最大的特点是用钢做转子,不需要稀土。但励磁电机存在怠速发电性能差、电池放电容易、效率低、整机温度升高、碳刷、滑环损坏等问题,体积、功率密度、节能效果远低于永磁同步电机。

第二种是替代稀土本身,制造一种新型的磁性材料,如铁和镍材料作为稀土材料的替代品。如铁氧体电机、开关磁阻电机、EESM-铝镍钴是电励磁同步电机等可替代且商业化的永磁材料(AlNiCo)、铁氧体和钡钴永磁有几种类型。但这些都不适合今天的新能源汽车。

中金有色近日指出,铁氧体一直是低端领域稀土钕铁硼的替代品,其性能、体积等方面难以达到钕铁硼水平,可用于汽车上的一些微电机等第二领域,但全面替代稀土永磁实际上是技术倒车;至于钴永磁,它本身含有稀土元素,具有放射性,目前仅用于军事、航天等领域,从新能源汽车的角度来看,替代可谓得不偿失。

此外,还有第四代铁氮(碳)永磁体,但仍处于研发阶段,离工业化还有一定距离。

至目前还不清楚余特斯拉是想降低稀土市场价格,还是确实有去稀土化、不影响效率的解决方案和技术。市场只能拭目以待是“画饼”还是“黑科技”。

03

碳化硅、稀土产业前景依然明朗

目前,特斯拉新闻可能会在短期内影响碳化硅行业和稀土行业,但长期前景相对明朗。

首先是碳化硅行业。

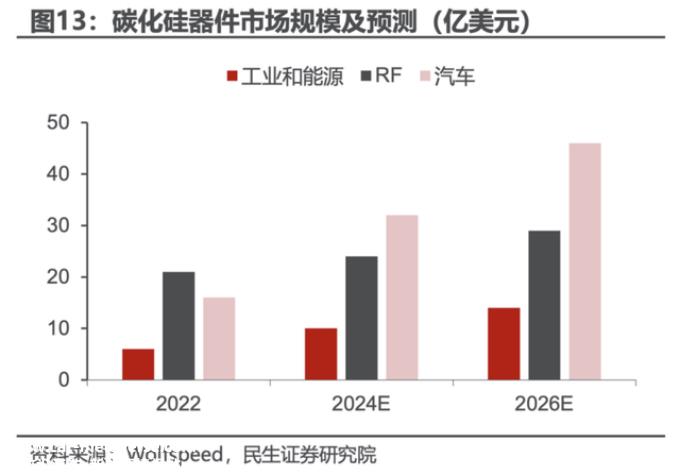

根据世界领先的碳化硅行业制造商Wolfsped的数据和预测,碳化硅设备在汽车领域的市场规模明显较高,但工业能源和射频领域的高增长不容忽视。

具体来说,受新能源汽车、发电、电源设备、射频设备等需求的推动,2026年碳化硅设备市场规模预计达到89亿美元,其中新能源汽车、工业、能源SIC功率设备市场规模60亿美元,射频SIC设备市场规模29亿美元。

碳化硅在汽车领域快速迭代后,还有更大的市场,如光伏和风电。大菲资本董事总经理张力预计,到2027年,碳化硅市场规模将上升至62.87亿美元的年增长率至少为30亿美元%。

此外,稀土工业还有三大支撑。

首先,当稀土整合进行时,行业发展的新模式。目前,稀土和磁铁产业链关键环节的整合不断加快,有效促进稀土资源互补优势和企业间合作发展,提高产业集中度,加强稀土产品价格的声音,推动上下游产业链的健康发展。

第二,下游消费继续提振,稀土需求充满韧性。稀土下游消费在磁性材料领域占比最大。随着新能源汽车、工业电机、风电等战略产业的蓬勃发展,稀土产品的需求将加快。稀土终端产品作为新兴产业和国防军工发展不可或缺的关键要素,价值的快速提升将推动整个稀土产业进入高质量发展周期。

三是供需双振,稀土和磁材价格有望开始上涨。2022年,稀土价格指数经历了两次快速下跌,从2022年初最高的431点跌至9月份最低的249点。到2022年第四季度,随着下游消费预期的提高,厂家备货意愿强烈,稀土产品价格稳步上涨。目前稀土行业供给持续严格控制,需求迅速提振,整体稀土和磁性价格中心有望上涨。

- End -

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202303/081257733.html