作者:冬音

制作:洞察IPO

近日,沃泰能源有限公司(以下简称“沃泰能源”)在上海证券交易所披露招股说明书,计划在科技创新委员会上市。沃泰能源计划筹集10亿元,以中信证券为主要承销商。

沃泰能源自成立以来,一直专注于储能产品的研发、生产和销售,是行业领先的全功率储能系统提供商。如果上市完成,它将成为A股继派能源技术(688063.SH)第二家上市公司致力于家庭储能系统和部件。

根据招股说明书,公司的主要产品包括家庭储能系统、部件、工商储能系统和部件,广泛应用于电力系统的发电、输电、配电、用电等环节,可降低用电成本,提高新能源电力利用率,减少碳排放。

沃太能源的营业收入分别为2019年、2020年、2021年和2022年1-6月.48亿元、3.70亿元、8.04亿元和6.86亿元,公司收入爆炸式增长。

但在公司业绩快速增长的同时,产品毛利率下降,持续快速增长的趋势可能难以持续。与此同时,易威锂能(300014).SZ)关联交易也引起了市场的关注。

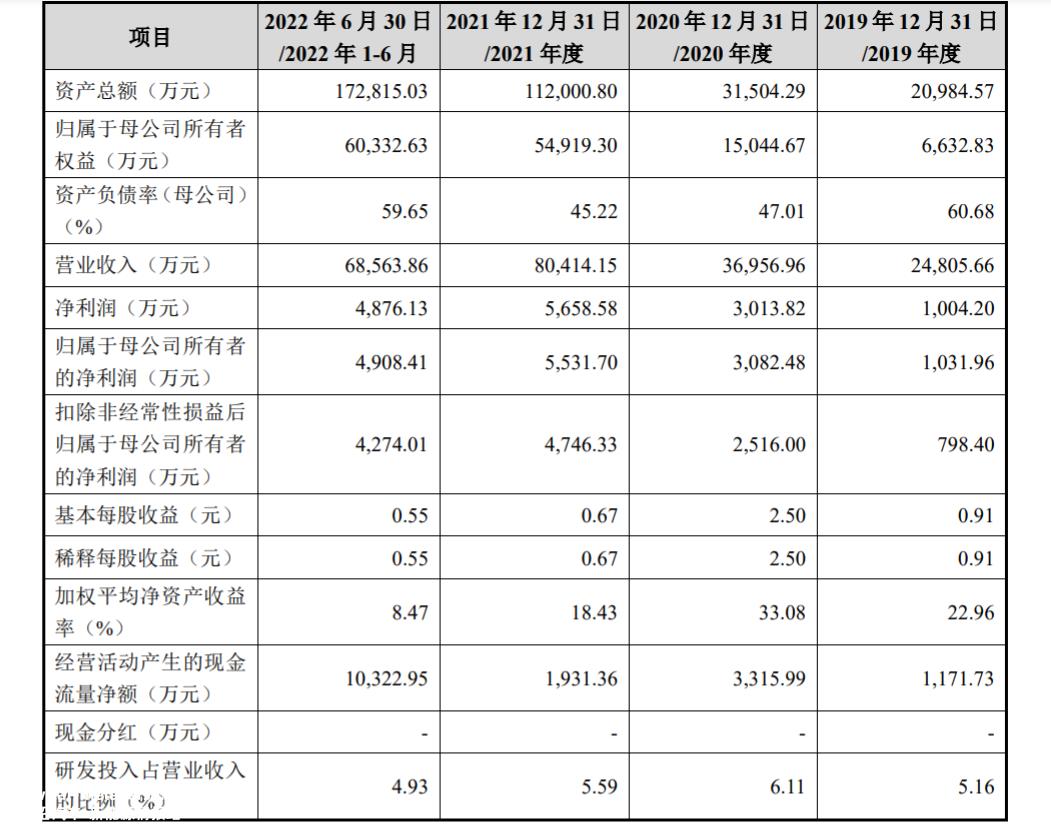

收入飙升,产品单一风险显现

招股说明书显示,2019年至2021年,公司营业收入持续增长。2020年和2021年,公司营业收入较去年同期分别增加了1.22亿元和4.35亿元分别增长488亿元.99%和117.59%,2019年至2021年,公司主营业务收入复合增长率达到80.08%。2022年1-6月,公司实现营业收入6.2022年上半年实现的86亿元主营业务收入已达到2021年85亿元.27%。

公司经营业绩图

图片来源:沃太能源招股说明书

公司的主要产品包括家用储能系统及部件、工商储能系统及部件。公司营业收入主要来源于主营业务收入。报告期内,公司主营业务收入占营业收入的99%%以上。随着储能产品市场整体需求的快速增长和公司在国内外市场发展的双向努力,公司主要产品的销售在报告期内迅速增长。2019年至2021年,公司户用储能系统及部件销售额为2019年.01亿元增加至6.年复合增长率845亿元.60%;工商储能系统及零部件的销售额为468.96万元增加至1.年复合增长率59亿元.17%。

公司主营业务收入构成图

图片来源:沃太能源招股说明书

2019年至2021年,公司家用储能系统及部件销售额为67.24MWh增加到313.复合增长率为22MWh115.83%;工商储能系统及零部件销量为18.31MWh增加到72.31MWh,复合增长率达98.70%。

公司的主要销售收入来自家庭储能系统和部件,报告期内的销售收入分别为2.01亿元、3.16亿元、6.85亿元和6.28亿元分别占同期主营业务收入的81%.12%、85.43%、85.25%及91.67%,是公司最重要的业务部门。

单一的产品是其面临的风险之一。如果公司未来不能满足家庭储能市场的新市场需求,公司可能难以保持其在全球家庭储能市场的竞争优势和市场地位,从而对业务业绩产生不利影响。此外,近年来,全球家庭储能市场发展迅速。如果未来市场增长放缓,公司的业务业绩可能面临增长下降甚至下降的风险。

数据显示,报告期各期,公司海外主营业务收入分别为2.29亿元、2.99亿元、5.81亿元及4.44亿元分别占同期主营业务收入的92亿元.21%、80.98%、72.23%及64.83%。尽管比例呈下降趋势,但仍保持在较高水平。

毛利率呈下降趋势,国内业务毛利率低

海外主营业务不仅占比高,毛利率也高。以2022年上半年为例,海外主营业务毛利率达到32.68%,国内主营业务毛利率仅为9.75%,差别很大。报告期各期,公司海外销售总毛利率高于国内。

国内外毛利率比较图

图片来源:沃太能源招股说明书

主营业务毛利率图

图片来源:沃太能源招股说明书

总体而言,报告期各期公司综合毛利率分别为28.23%、30.51%、26.81%和24.62%。该公司的综合毛利率正在下降,该公司表示,其变化主要是由主营业务的毛利率变化引起的。自2021年以来,公司一直是固德威等国内重点自用客户的储能系统部件。在销售规模快速扩大的过程中,溢价相对较低,毛利率较低。

事实上,与行业可比公司相比,沃泰能源的毛利率较低。报告期内,公司主营业务毛利率的变化趋势与派能科技一致,毛利率低于派能科技。公司表示,主要派能科技销售的储能电池系统中使用的电池由其自身生产,而公司使用的电池来自外部采购,生产成本高,降低了公司产品的毛利率。

海外业务毛利率高,但由于国际经济形势复杂,各国贸易政策将随着国际政治形势和各自国家经济发展阶段的变化而不断变化,国际贸易政策存在一定的不确定性。如果公司主要海外客户所在国家或地区未来提高进口商品关税或颁布其他限制性政策,可能会降低公司产品的市场竞争力,不利于公司保持市场地位,进而对经营业绩产生不利影响。

依靠股东关联交易,应收账款不断上升

根据招股说明书,袁宏亮是公司的控股股东和实际控制人。袁宏亮直接持有公司16.8057%南通清能、南通千宏、南通万泽的股权分别持有公司11.1992%、2.5912%和1.4495%袁宏亮通过三个持股平台间接控制了15家公司的股权.2399%总控制公司32的股权.0456%的股权。

十大股东表

图片来源:沃太能源招股说明书

亿威锂可以成为公司的第三大股东,持有9股份.71%。值得一提的是,亿纬锂能也是公司最大的供应商,有关联交易。

前五大供应商情况表

图片来源:沃太能源招股说明书

报告期内,公司因业务需要向关联方亿威锂能及其子公司购买电池、少量电气部件和线束作为原材料。报告期内各期采购金额分别为7361.98万元、6243.91万元、1.82亿元和2.77亿元,占报告期各期采购总额的33亿元.63%、26.28%、25.77%和34.20%。

同时,报告期末,公司应收账款净额分别为5270.52万元、7315.85万元、3.04亿元和3.65亿元,增长迅速。公司应收账款净额分别占流动资产的28%.71%、25.89%、29.77%和23.88%。

显然,如果公司不能对应收账款进行实际处理实施有效的收集和管理,或客户经营状况发生重大不利变化,导致应收账款回收缓慢甚至坏账,对公司的生产经营产生不利影响。

读者:本文基于公共信息或受访者提供的相关内容,洞察IPO和作者不保证相关信息的完整性和准确性。在任何情况下,本文的内容都不构成投资建议。市场有风险,投资需要谨慎!

原创文章,作者:洞察IPO,如若转载,请注明出处:https://www.car-metaverse.com/202303/031755823.html