中国的新能源汽车市场总是给我们带来意外。

随着新能源汽车补贴的结束,我认为燃料汽车将积极恢复失地,因为燃料汽车仍有相当大的利润空间。出乎意料的是,特斯拉的突然袭击,一波意想不到的降价操作让市场掀起了一波惊天动地的浪潮。

正当我们感叹中国新能源汽车品牌陷入房屋漏水、连夜雨的悲惨境地时,宁德时代也提出了“锂矿返利”的杀戮举措,长期绑定了一批主流客户,试图稳定自己的基本板块。我们不需要关注宁德时代的小心思,但这确实为电池价格的下跌做出了非常重要的贡献,毕竟,它是行业领导者,实力和手段仍然到位。

新能源品牌似乎又行了。

无论如何,新能源汽车的轨道已经清晰可见,独立汽车公司必须全力以赴。BYD已经证明,传统燃料汽车不能实现中国汽车工业的崛起。

独立汽车公司的新能源业务可以看作是三个阵营。首先,由于多年的努力,比亚迪现在处于领先地位;第二,弱势独立汽车公司以OEM的形式参与新能源汽车市场,如赛利斯、江淮、长安、吉利、长城,2024年发布了2025年战略规划,投资1000亿元,到2025年销售目标达到数百万。

吉利的银河系战略几天前就发布了。长安汽车在1月份的全球合作伙伴大会上发布了长安智能电气iDDD技术和新的混合动力车型,并宣布今年将发布电动OX系列;长城将于3月举行新能源新闻发布会,中国新能源汽车市场已达到相当大的内部卷,独立汽车公司面临机遇和风险。

独立汽车公司的机会

我们说,由于中国新能源汽车市场的良好增长上限,自主汽车企业面临着机遇。

根据国务院发展研究中心“中国经济增长十年展望研究小组”的研究,结合国际经验计算和标志模型预测,到2032年,中国汽车总数将达到4.3亿辆,新车产销规模约3100万辆。未来10年,中国新车销售规模将达到年均1000辆.5%-2%潜在增长率,现阶段仍有3%-4%增长空间。

目前,中国乘用车市场约有1亿辆车已超过6年,已达到更新升级阶段。据统计,这些车辆每年更新1次%,将拉动销量约4个百分点。

从长远来看,随着供应链的成熟,原材料价格逐渐下降,新能源汽车降价是《纽约时报》的趋势。降价对一些品牌来说并不高兴,消费者也愿意看到降价。这将在一定程度上刺激汽车市场。

此外,我们还应该关注一组2021年中国汽车市场燃油汽车总销量为1816的数据.2022年燃油车总销量为1525万辆.一年内减少291万辆,各大主流合资品牌销量全面下滑。

在新能源浪潮下,“敌退我进”,成为自主品牌追赶合资品牌千载难逢的好机会。

因此,长安、吉利、长城等传统自主汽车企业的新能源品牌在财政支持、技术研发、供应链、渠道等方面都有着深厚的积累。

在2022年4月举行的年度合作伙伴大会上,长安汽车计划到2025年总销量达到400万辆,新能源汽车销量达到105万辆。为实现这一目标,长安汽车投资800亿元,重点研发新能源、智能化、科技创新、数字化转型等领域,加强核心能力建设。

到2025年,长城汽车年销量将达到400万辆,其中800万辆%为新能源汽车服务。长城汽车全面布局新能源、智能相关产业,建立多技术路线-混合动力、纯电力、氢能三轨发展战略。2021年投资近100亿元,2025年累计投资1000亿元。

2021年11月,吉利汽车推出了“智能吉利2025”战略。到2025年,吉利汽车集团总销量将达到365万辆,各品牌将推出25多款新型智能新能源产品,新能源销量将达到90万辆。未来五年,吉利汽车将投资1500亿元进行研发。

东风汽车提出了“东方风计划”,为了抓住下一代汽车制高点,未来五年,东风公司研发投资1000亿元,掌握关键核心技术,实现三个“100万”,即新能源汽车销量100万辆,商用车总销量超过100万辆,独立乘用车规模超过100万辆。

还有奇瑞的“瑶光2025”前瞻性科技战略,计划5年内投资1000亿元。

这里需要注意的是,以上是独立汽车公司去年甚至前年发布的战略,这将不同于今年发布的具体信息。执行细节的差异并不意味着前后的差异。

在比亚迪的带动下,自主车企已经看到了一条清晰的道路,现在的问题是如何在这条路上少走弯路,少走岔路口。

探索新的商业模式

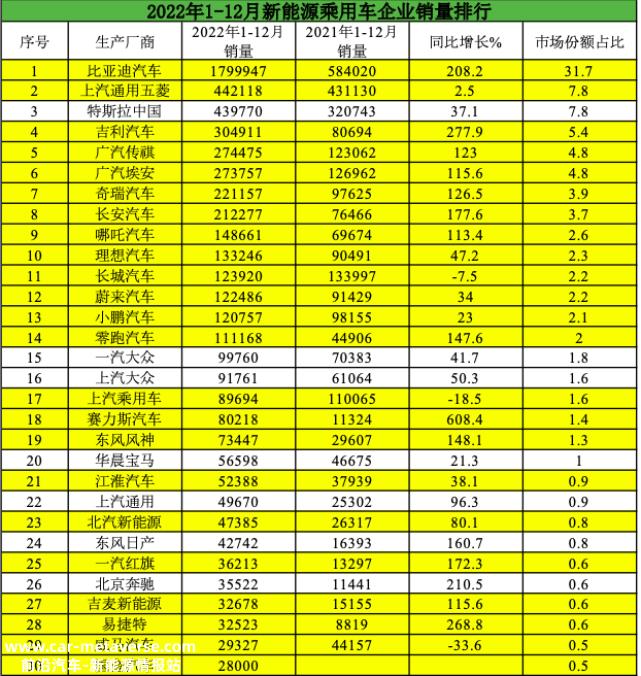

从销售层面来看,自主汽车企业的新能源业务销量同比较好。

国内新能源狭义乘用车年累计销量达到567.4万辆同比增长9000辆.0%,渗透率上升到28%;自主品牌新能源乘用车年销量479.9万辆同比增长101万辆.3%,新能源乘用车市场的渗透率达到84.6%,这种表现远远超过了合资品牌新能源车型(2022年累计销量87.6万辆)。

从整体销售来看,自主品牌和合资品牌已经进入了一个又一个的状态,自主品牌的发展势头更加强劲。

自主品牌销量快速增长的重要原因是新能源汽车实现了快速增长。

总体而言,自主汽车企业的新能源业务有所改善。但从竞争的角度来看,自主汽车企业也面临着一些问题。

最明显的是多品牌问题。以吉利为例。近两年推出的新能源品牌接踵而至,吉利新能源、凌克新能源、几何、宝腾、路特斯、沃尔沃新能源、极氪等7个品牌令人眼花缭乱。这显然是基于燃油车型的套圈。这也是传统汽车公司的负担。他们不愿意砍掉燃油车型,但也想借助燃油车的品牌关系获得销售,并建立了一个新的新能源品牌来展示他们的决心和力量。给市场留下的印象是,我不知道哪个是重点。消费者的痛点是,吉利新能源、灵科新能源等车型是油电产品,驾驶体验肯定不如纯电平台产品,新纯电平台车型没有市场意识,需要培育市场,价格范围经常打架,加上冷启动,长期的市场宣传期是燃料汽车企业新能源转型的主要障碍。

让我们看看长安汽车和长城也面临着同样的问题,一堆燃料汽车EV版本,以及新能源品牌,如长安CS系列新能源版本,UNI系列能源版本 、长安凯成品牌新能源版,跨品牌新能源版,深蓝色,阿维塔,长城有哈弗系列新能源版,欧兰品牌车型,WEY品牌新能源版,

虽然传统的独立汽车公司渴望一个新的纯电动品牌,但在这个阶段,它仍然需要依靠燃料汽车的新能源版本来支持这种情况。

此外,传统的独立汽车公司也在努力实现渠道的变化。现在只不过是直销和传统的经销商模式。

长安汽车选择了前者。长安深蓝将建立600多个深蓝色空间、600多个维修中心和300个类似特斯拉的交付中心;阿维塔不仅将建立自己的体验中心,还将进入华为的智能汽车选择模式;

长城汽车新能源渠道的变化,主要是改变经销商的评价目标,不再优先批发,而是终端销售双方的战略目标,建立更完善的库存储备结构,减轻经销商的负担,目的是让经销商更好地销售新能源。

李瑞峰在最近的一次采访中说:“在新能源转型中,让经销商步伐统一,让经销商负担最小,战略方向与我们高度一致,然后全面提高新能源产品库存储备和人员能力,提高培训技能,让经销商有良好的状态、良好的能力、良好的库存结构和良好的人员比例,以及良好的产品知识控制,在转型过程中完成综合体系化服务能力的建设。“我们没有看到直销的信息。作者大胆猜测,长城不想营销渠道道转型直营计划,但在原有的基础上,有针对性地改进销售规则。

吉利银河采用直营+代理制+经销商结合的方式:在一二线城市建立品牌用户中心,统一使用销量大的城市代理制度;四五线市场依靠经销商销售。

同时,线上销售流程,通过独立APP订购,实现统一透明的国家政策。

长安、长城、吉利在渠道上走了三条路线,我们也不必急于下结论,能提高消费者的购车体验才是王道。

作者想表达的观点是,自主品牌需要根据自己的实际情况进行适应,需要深入探索新能源领域的渠道。

百姓评车

随着自主品牌新能源车型的强化,中国汽车市场发生了根本性的变化。在这个变化的过程中,既有积极的探索,也有错误。无论如何,我们都应该保持更开放的态度,因为这意味着自主品牌已经独立,可以从事实中寻求真理。

消费者自然会给出答案,说谁能走得更远。

原创文章,作者:百姓评车,如若转载,请注明出处:https://www.car-metaverse.com/202303/011954575.html