文 | 谢泽锋

编辑 | 杨旭然

全球动力电池龙头企业举起降价屠刀,面对上游供应商不会手软。

不久前,一些媒体透露,宁德时代积极向汽车公司实施“锂矿回扣”计划,以实现电池降价,面对理想、威莱、赛力斯、极氪等战略客户。

曾玉群拥有巨大的订单,确实有能力与上游锂矿企业讨价还价,更有实力说服下游汽车企业“以量换价”。

上述计划的核心条款是,未来三年,部分动力电池的碳酸锂价格将达到20万元/吨结算,目前碳酸锂价格约44万元/吨。这个结算价格不到目前的一半。

签署这项合作的汽车公司必须拥有80家自己%电池采购量承诺给宁德时代。

可以看出,这个大招的本质其实是一种赌博,赌的是未来碳酸锂价格会大幅下跌。

曾玉群举起议价屠刀,一方面是想通过降价绑定大客户,在比亚迪、中创新航等发起围攻的同时,维持自己的市场地位。

另一方面,宁德时代也在反思自己过去在商业上过于强势的做法。正如广汽集团董事长曾庆红去年公开吐槽的那样:“电池成本占一辆车的60%%,那我现在不是在为宁德时代打工吗?”

到2023年,电池材料大幅降价,如果继续保持强势姿态,汽车公司将不可避免地抱怨,从而增加选择其他电池供应商的可能性。

从表面上看,降价可能会对利润产生影响,但这一举动也是“意想不到的、合理的”。在新的工业环境下,曾玉群仍在努力确保自己的利益最大化。

01

围攻中的选择

稳定领先地位的必要手段。

现在,宁德时代的霸主地位正遭受着猛烈的冲击。

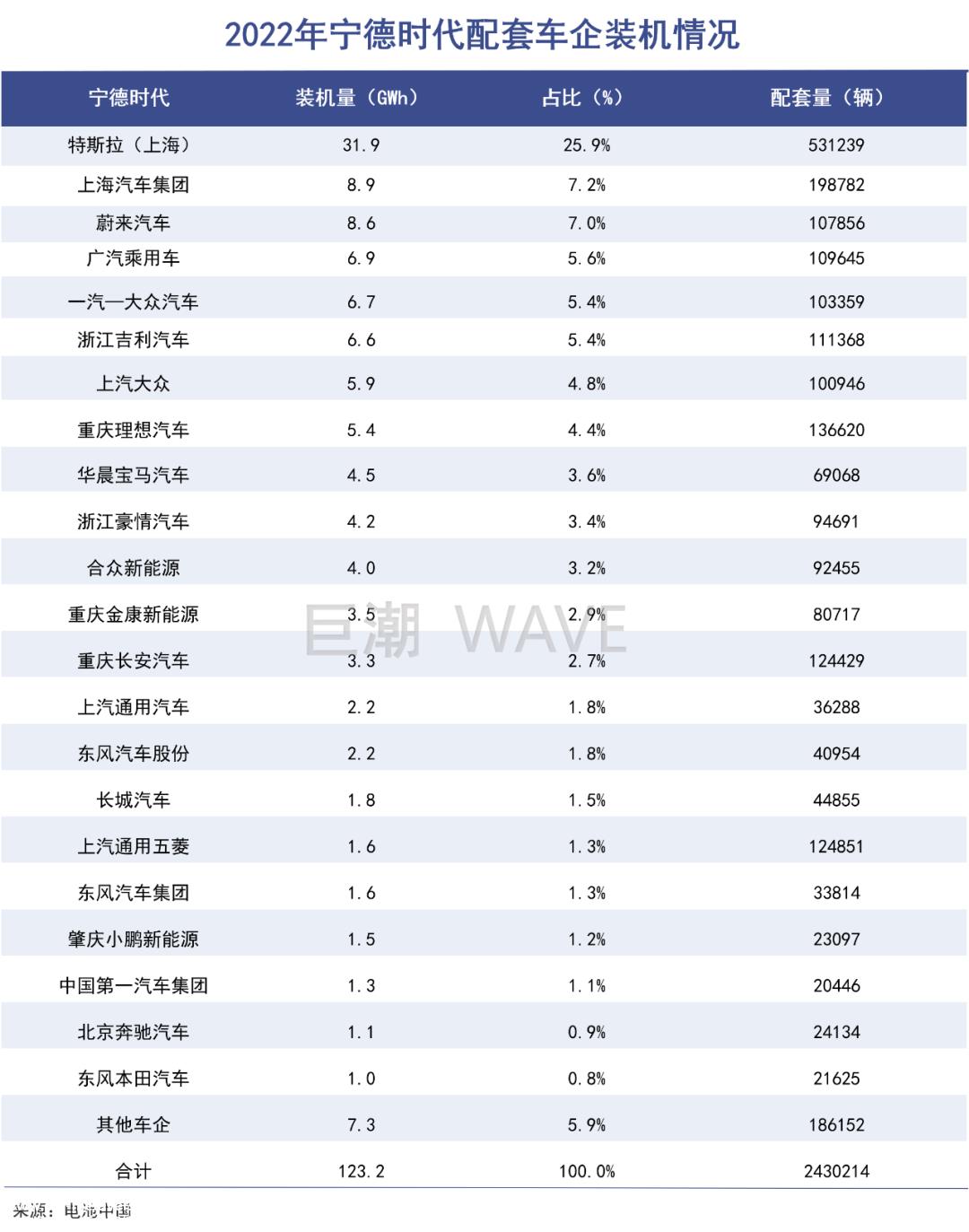

根据中国汽车动力电池产业创新联盟的数据,2022年,宁德时代在国内市场的装机量为142.02GWh,市场份额48.2%,同比减少3.9个百分点。

今年1月,宁德时代装车量为7辆.17GWh,市场占44GWh.41%,同比下降5.8个百分点,环比也下降了3个.8个百分点。

核心竞争仍然来自老对手。比亚迪电池装载量达到5.51GWh分为34GWh.12%市场同比增长高达13.19个百分点。2021年1月,比亚迪电池装载量与宁德时代电池装载量的比例为24.5%,75,在2023年1月上升至75%。

由于自己汽车销量的飙升,比亚迪的市场份额大幅上升。2022年,比亚迪卖出了186.8万辆新能源汽车同比增长超过1万辆.超越特斯拉成为全球新能源汽车冠军的五倍。

王传福喊出的2023年销售目标是剑指400万辆。按照这一趋势,比亚迪的电池装载量不可能超过宁德时代。事实上,比亚迪在1月份新能车销量不佳时仍表现良好,当月市场份额高达400辆%(新车交强险口径)。

如今,虽然宁德时代在比亚迪以外的电池江湖上占据主导地位,但中创新航、国轩高科技、亿威锂能、新旺达等二三纵队选手也在尽最大努力围攻对抗。

此外,在上游锂矿激增的时候,为了保证供应链的稳定性和安全性,汽车企业一般会在一供之外培育二供三供,从而压低电池企业的价格。这一直是宁德时代作为领导者需要面对的现实。

广汽、小鹏、蔚来、长安选择宁德时代以外的中创新航;东风、极氪、小鹏、大众等也将订单发送给新旺达;蜂窝能源诞生于长城汽车,其电池也配备了长城、东风、吉利等汽车公司的产品;易威锂能源的客户包括戴姆勒、保时捷、宝马、小鹏、东风、哪吒等。

可以看出,新能源汽车公司的选择越来越多样化。宁德时代的竞争对手不仅是其他电池制造商,而且是汽车公司本身。

曾玉群的降价策略不仅可以帮助留住大客户,还可以抓住外部订单。在混战期间,这是稳定宁德时代领先地位的必要手段。

据报道,根据“锂矿回扣”计划,签署协议的汽车公司需要“从第三季度开始三年,以实时金属价格购买电池,但在年底结算时,50%(比例动态调整)电池为碳酸锂20万元/吨计算,剩余按市场价格交付,差价返还汽车企业。”

你知道,目前电池级碳酸锂的价格是44万元/吨,计划的结算价格不到目前的一半,汽车公司无疑会受益匪浅。但作为补偿,合作汽车公司需要向宁德时代承诺约80%的电池采购量。

该计划主要针对理想、蔚来、赛力斯、极氪等战略大客,不包括特斯拉。

在向下游施恩的同时,曾玉群转身向上游施压。据悉,宁德时代向上游厂商提出降价10的要求%负极材料的主要供应商贝特瑞已经收到了相应的降价要求。

行业巨头屠刀一落,行业内价格战就会越来越激烈。蜂巢能源表示,也将推出10%降价计划。

宁德时代作为行业领导者,具有较强的议价能力,以保持超过行业平均水平的盈利能力。曾玉群此时选择降价,也有自己的考虑。

近年来,宁德时代不断向上游扩张,在全球范围内采矿,最近以64亿元的价格获得斯诺威矿业。它被称为20万吨LCE (碳酸锂当量)的建下窝矿区已经在如火如荼地开采。如果一切顺利,第一阶段将于明年3月试产。理论上,明年将大规模生产3万吨碳酸锂。从计算上看,可以生产55Gwh电池。

有报道称,宁德时代碳酸锂供应商最近没有签署低价订单,因此也有猜测,“锂矿回扣”计划实际上基本上是由自供矿覆盖的。

一手降价绑定客户,一手自有矿产量产,这才是曾玉群主动降价的真正信心。

02

降价中的赌博

“当时材料涨了40%,宁德时代车企客户涨了40左右%。”

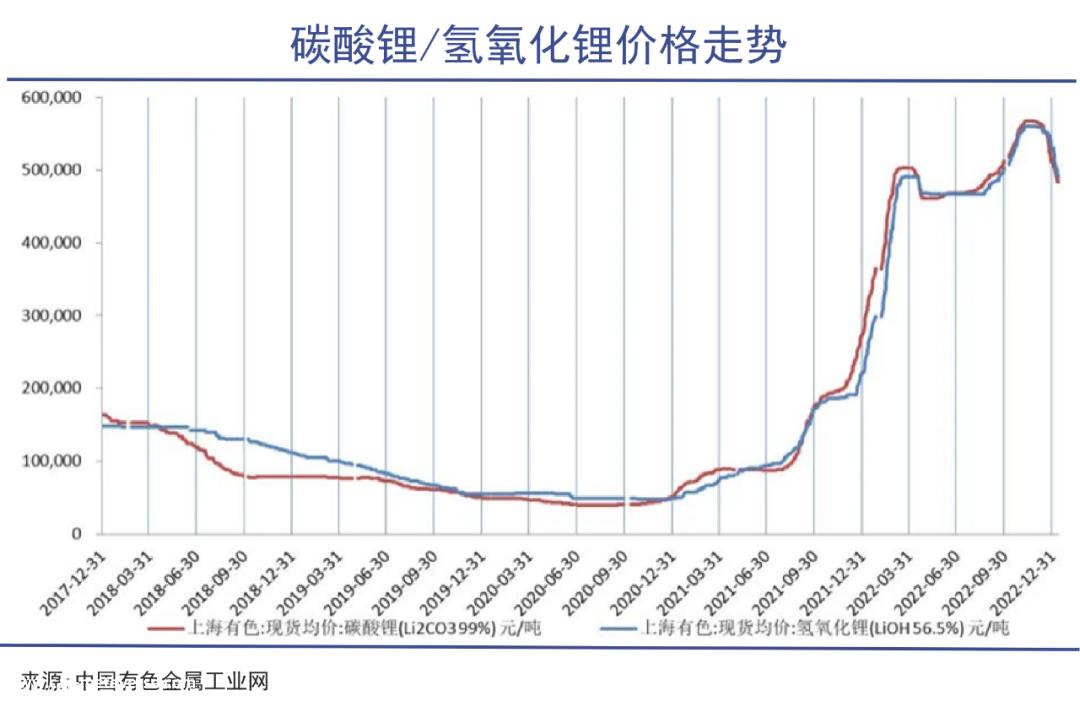

这次大讨价还价的背景是,随着全球锂矿产量的不断扩大,锂资源的超大周期已经基本结束。

去年累计涨幅超过8%自2023年初以来,锂价全线下跌。2月17日,电池级碳酸锂下跌5500元/吨,均价44万元/吨,期货端已降至40万元/吨以下。去年,碳酸锂的最高价格接近60万元/吨。

所谓“价格受供求影响,但由价值决定。”

根据已公布的项目投产情况,2023年全球锂矿供应增长约40万吨。有专家预测,2023年下半年,碳酸锂将降至45万元/预计2024年吨将跌至40万元/吨以下。

1月8日,乘客联合会秘书长崔东树写道:“电动汽车取代燃油汽车的核心是产业创新和成本控制背后是价格竞争。碳酸锂价格将回归20万元/大约吨的价格,甚至更低,供应将逐渐多样化。”

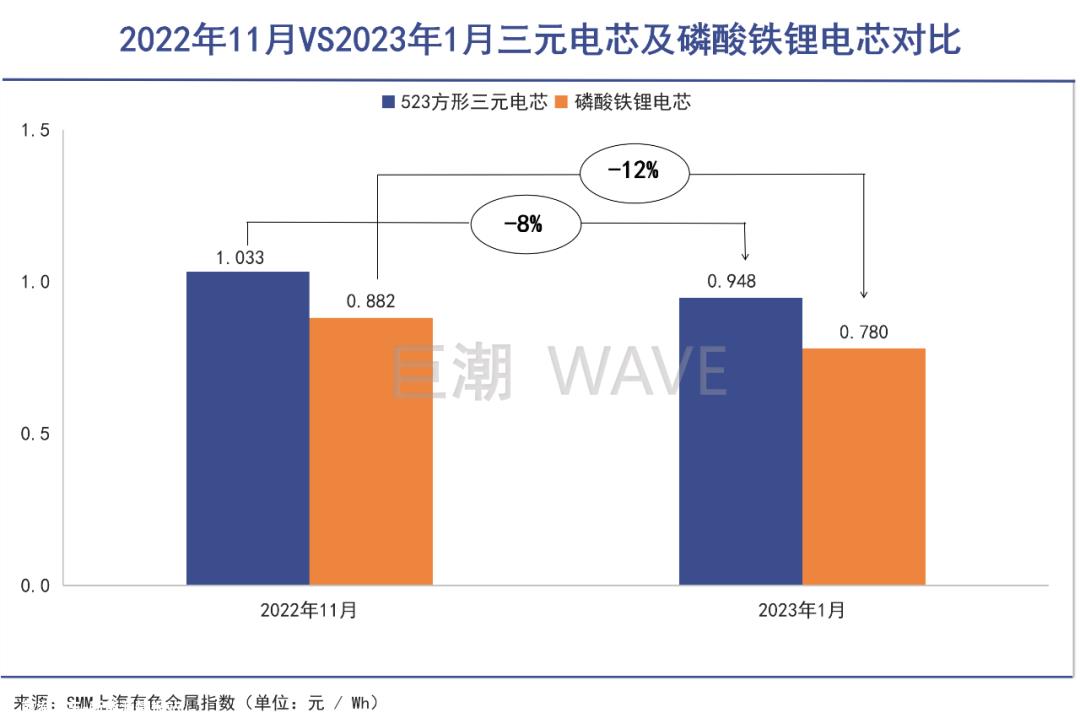

锂矿石价格的崩溃必然会对电池材料产生影响。2023年1月,正极材料、负极材料甚至电解质的价格较去年11月有所下降,磷酸锂使用的电解质下降至28%。

与2022年11月相比,三元电池的成本已经从11月开始.033元/Wh下滑到0.948元/Wh,下跌8%;磷酸铁锂电池成本为0.882元/Wh下跌至0.78元/Wh,下降幅度达到12%。

去年锂矿和电池材料飙升,宁德时代在产业链中实施了原材料价格联动机制,即电池价格上涨。

有业内人士指出:“当时材料涨了40元%,宁德时代车企客户涨了40左右%。汽车企业抱怨如此巨大的涨幅是必然的。

当上游价格下跌时,降价计划的实施也符合锂资源下降的总体趋势。下游汽车公司很高兴看到它,上游材料供应商也可以理解。

而20万元/吨的标准也可能是宁德时代对碳酸锂未来价格走势的预测。从长远来看,这是一种赌博,本质上是一种套期保值。

03

游戏下的妥协

上下游相互妥协。

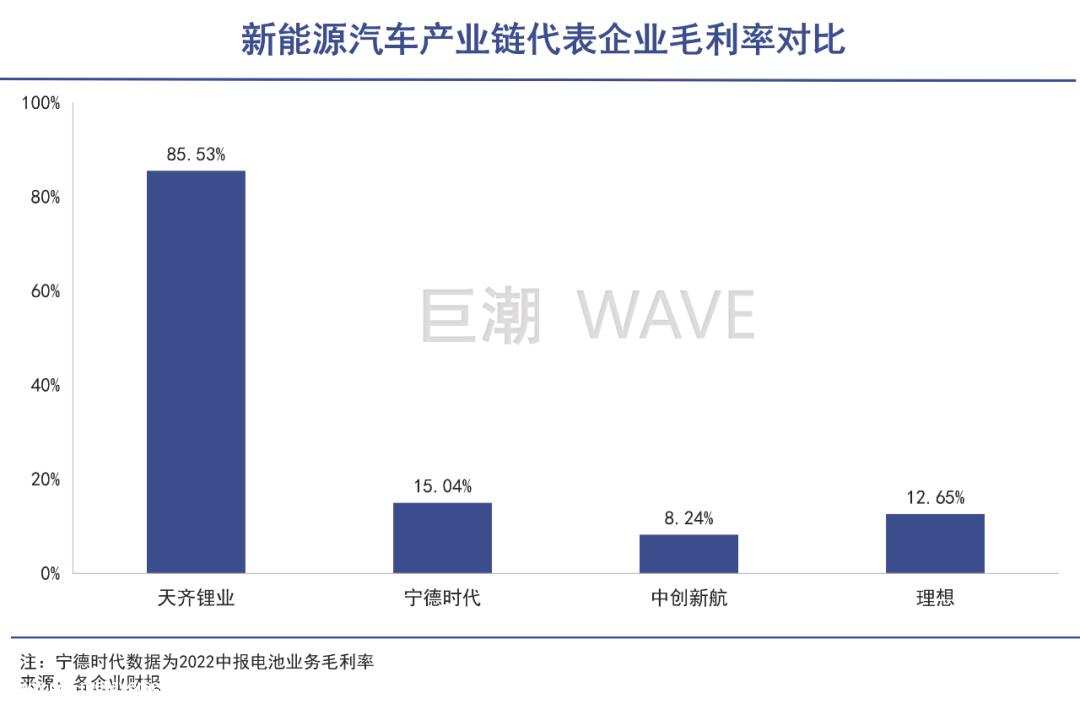

2022年锂价暴涨,新能源汽车产业链呈现出“甲方为乙方工作”的扭曲局面。

下游产业链利润越差,锂矿龙头毛利率可达85惊人%,宁德时代电力电池业务毛利率为15%,中创新航只有8%,整车厂的利润更弱,除了特斯拉和集成的比亚迪,威小理、零跑等新势力仍在遭受巨大损失。

面对高成本,广汽集团董事长曾庆红在2022年世界动力电池大会上直接向曾玉群吐槽:“动力电池的成本已经占了我们车的40%%、50%、60%,而且还在增加。我现在不是为宁德时代工作吗?”曾玉群在演讲中回应说:“价格上涨是对上游原材料的资本投机,给电力电池产业链带来了短期的麻烦。”

第二天,宁德时代首席科学家吴凯再次回应说:“许多主机制造商抱怨我们的电池制造商已经拿走了利润。事实上,我们也在盈利的边缘挣扎,这是非常痛苦的。”显然,宁德时代不想承担这个锅。

事实上,宁德时代采用了价格联动机制,将大部分成本转移给了主机厂。

要知道,动力电池占车辆成本的40%%-60%,碳酸锂占动力电池总成本约10元%-15%。动力电池直接影响甚至决定了整车厂的盈利空间。

去年,有传言称,一家汽车公司的董事长在宁德时代总部蹲了一个星期来购买电池。原始设备制造商很痛苦,不想被牵着鼻子走。他们开始制造自己的电池,延伸到上游。事实上,他们被迫走上比亚迪的路线。

就在曾庆红抱怨三个月后,2022年10月27日,广汽埃安、广汽乘用车、广汽商贸联合投入109亿元,成立了自主研发和生产的电池。

当年10月,威来还投资20亿元成立威来电池科技有限公司。李斌说:“汽车制造商制造电池是正常的策略。”

也许还有小鹏汽车不愿意成为“农民工”。虽然他一再否认自己开发电池,但最终还是拿出50亿元成立了广州鹏悦动力电池。

“脚踏几艘船”+自主研发或合作投资电池已成为汽车公司分散风险的共同选择。未来,电池供应将形成三种模式:一是汽车公司与电池厂合资,从合作伙伴那里购买电池;二是在市场上购买;三是自主研发电池,自主生产和销售。

广汽埃安表示,未来30年%自主研发生产的高端电池,70%购买中低端电池;蔚来是70%自产,30%外包。但无论比例如何,主机厂都已就电池采购“多元化”的需求达成共识。这显然不是宁德时代的好消息。

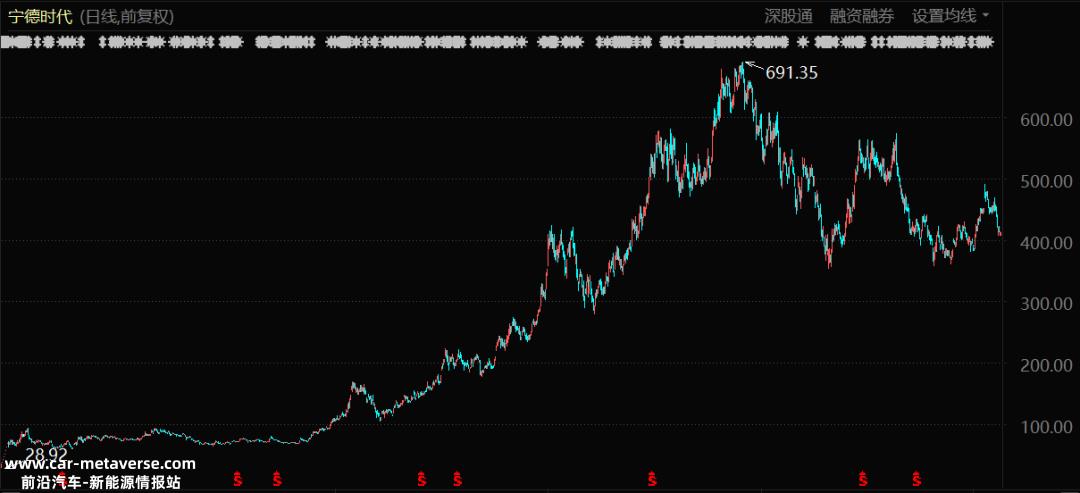

宁德时代股价表现(2018年6月至今)

强迫汽车公司亲自制造电池,实际上是主机厂和电池厂竞争博弈白热化的产物。

锂矿资源是“周期性的”,不可能永远保持高水平。当潮水消退,汽车公司独立生产电池时,“宁王”的主导地位将不可避免地面临巨大的挑战。当上游资源上升时,保持过于强劲的态度;当价格下跌时,如果不能主动盈利,也必然会让汽车公司抱怨,不满意。

宁德时代降价计划的实施也是产业链上下游博弈后的妥协,是对以往过于强势角色的修正。表面上看,“议价大师”曾玉群损失了800英镑,但绝对不是一个愚蠢的举动。毕竟,他想要的是在这个行业中占据更长的主导地位。

这篇文章是超潮WAVE原创。

原创文章,作者:巨潮商业评论,如若转载,请注明出处:https://www.car-metaverse.com/202302/251352622.html