12月28日早盘,锂电池板块走低,宁德时代一度跌超5%,华友钴业、赣锋锂业、德方纳米、富临精工、恩捷股份等跟跌。

消息面上,受减产传闻影响,特斯拉股价重挫11.4%,市值一夜蒸发3093亿元。而A股锂电池板块很多个股都是特斯拉产业链的,因此股价也受到很大影响。锂电池产能过剩是未来三到五年必定会发生的趋势,A股锂电池上市公司将如何度过难关呢?本文将具体解析。

特斯拉起头供大于求,新能源汽车市场接近饱和?

据 IT之家报道,内部计划显示特斯拉上海超级工场明年一月起头减产,这意味着该工场本月起头的减产计划将延长至明年。

特斯拉并未明白减产计划的具体原因,今朝尚不清楚特斯拉上海超级工场 Model 3和 Model Y总装线以外的生产是否会继续进行。夏历春节时代,特斯拉长时间的停产并非老例。

上周六,特斯拉公布暂停上海超级工场的生产,提前完成了预定计划,该计划将今年12月最后一周的大部分生产暂停。

特斯拉的产能增长主要来自于技术革新和新工场的投产,特斯拉在2022年3月和4月别离在德国柏林投产,在美国的奥斯汀投产;上海特斯拉工场于22年7月完成升级,年产量约为115万辆,而特斯拉预计在22年末将到达230万辆,同比增长58.6%,同比增长85万辆。随着交付能力的进步,特斯拉的库存定单相对较少,交付周期明显缩短。

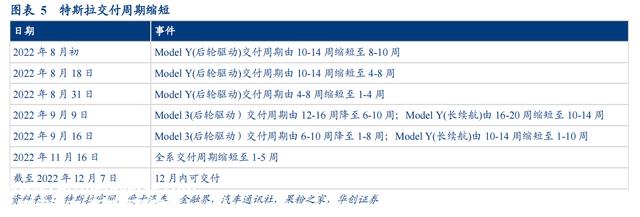

11月16日,特斯拉中国官方网站发布了相关车型的交货期,此次调剂后,特斯拉的交付周期调剂为1-5周,除了 Model Y从1-4周调剂到1-5周外,其余车型的交付周期都有分歧水平的缩短。截止到2022年12月7日,官方网站显示,特斯拉的所有车型将在12月内完成交付,根基可以拿到现车。

交付时间缩短叠加减产进一步说了然以特斯拉为代表的新能源汽车需求增速或正在大幅下降。而特斯拉以及相关产业链个股高速长大的逻辑或行将宣了结结。

具有本钱上风的电池厂商才能活到最后

受新能源汽车市场爆发式增长以及储能市场广漠远景的推动,全球锂电池市场从去年起头需求明显上升,可是全产业链产能增长相对缓慢,有效供给不足,致使国内锂电供给链供需失衡。

飞涨的电池价格带来了投机心理,各类资本纷纷介入,出现了抢购现象。为了满足市场需求,应对异常的价格波动,锂电企业纷纷扩大产能,整车企业也起头涉足电池制造范畴,出现了一股锂电扩产潮。

宁德时代,比亚迪,中创新航,亿纬锂能,欣旺达,派能科技,鹏辉能源,德赛电池,孚能科技,天能股份,力神电池等等,几近所有的锂电企业,都公布了产能扩大,生产动力电池和储能电池。

就拿全球锂电巨头宁德时代来说,去年以来,已经有近10个项目开工,其中包括在德国和匈牙利的工场。宁德时代在今年5月表露的招股说明书中暗示,今朝产能无法满足市场需求,拟增募资450亿元用于福鼎时代、广东瑞庆时代、江苏时代动力、宁德蕉城时代(车里湾)等电池项目,预计到2025年,宁德时代电池产能将到达670 GWh以上。

国外的锂电池企业也在大举扩产,日韩电池企业如松下、三星 SDI、 LG新能源、 SK On等都在东亚、欧美等主要汽车生产基地投入巨资。

不久以前,亿纬锂能董事长刘金成在公开演讲中暗示,预计最晚后年,锂电全产业链都将出现产能过剩的情况。面临需求或将削减,产能过剩的逆境,唯有做到有本钱技术上风的厂商才能活到最后。

华创证券以为从盈利提升角度看好三条主线:

(1) 格式稳定,单元盈利有望提升:电池环节储能二次长大,龙头电池厂技术溢价与下游深度绑定,建议关注【宁德时代】、【亿纬锂能】,隔膜环节新产线开释进一步降本增效,建议关注【星源材质】。

(2) 新技术突破,渗透率从 0→1:磷酸锰铁锂性能和本钱双提升,建议关注【德方纳米】,叠片设备延续优化,电池厂纷纷转向,建议关注【德新科技】。

(3) 新车型+补助驱动, 增速较快的美国供给链:传统车企和新势力车型配合发力 2023 年,IRA 补助政策加持,建议关注【贝特瑞】、【新宙邦】、【恩捷股份】。

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202212/291731942.html