去年,储能业务收入达到14.3亿元,同比增长106.73%,毛利率达到25.36%。可见科陆电子下半年毛利率接近30%,利润水平不容小觑。

文 / NE-SALON新能源集团

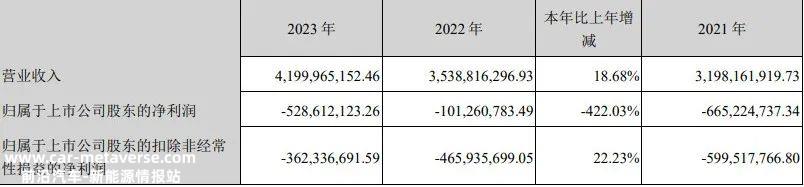

3月21日晚,科陆电子发布2023年年度报告,公司去年营业收入42亿元,同比增长18.68%;但归属于上市公司股东的公司净亏损高达5.29亿元,与去年同期的-1.01亿元相比,同比亏损突然增加422%,令人惊叹。

至于业绩,科陆电子解释说,主要受储能产品保修期长、销售成本增加、光明智能能源产业园折旧成本增加等因素的影响。此外,由于公司完成了深圳汽车电网有限公司和怀来中尚新能源科技有限公司的股权交付,2022年产生了较大的投资回报,本报告期的投资回报同比大幅下降。

在连续七年的亏损漩涡中挣扎

近年来,科陆电子的表现并不乐观。 从2018年到2019年,连续两年亏损巨大,总计35.96亿元。2020年 2000年,科陆电子业绩有所提高,上市公司股东净利润实现 1.85 1亿元。然而,在接下来的三年里,科陆电子再次陷入亏损困境。据统计,近六年科陆电子归母净利润亏损总额高达47.06亿元。

进一步看,今年能够实际展示公司盈利能力的扣除非净利润有所收窄。与2022年-4.66亿元相比,2023年扣除非净利润减少至-3.62亿元。但总的来说,公司扣除的非净利润自2017年以来一直处于亏损状态,2023年是连续亏损的第七年。

国有资产控股仍在亏损,美国的接力也很难扭转乾坤

自1996年成立以来,探索科陆电子的发展历程一直呈上升趋势。从2007年上市初期营业收入不足4亿元,到2017年跃升至近44亿元,净利润也从0.68亿元攀升至4.59亿元。然而,在2018年和2019年,由于担保雷电和资产减值,总损失约为36亿元,导致过去几十年的利润消失,甚至一度濒临退市。

此时,科陆电子迎来了深圳国有资产监督管理委员会旗下深圳资本运营集团的战略股份,并开始对业务板块进行重组和优化。重点关注智能电网和储能两大业务,其中核心基础板块是智能电网。在深圳国有资产的介入后,科陆电子在2020年短暂实现了扭亏为盈的业绩,但在2021年再次亏损,亏损金额达到6.65亿元。

2021年底,科陆电子宣布筹集22亿资金,增加储能。这一举动,公司股价迎来了复苏。当时,公司创始人的股份经常被法律拍卖,高级团队也经历了变化。可以看出,科陆电子在当时的困境中积极寻找出路。

经过2022年的挣扎,科陆电子迎来了贵人、美集团。随后,深圳国有资产“退场”,美的集团“2023年6月,美的集团正式成为公司的控股股东。

事实上,在美的集团接手后的第三季度,科陆电子确实扭亏为盈,在第三季度扣除非净利润高达6843万元。然而,这很好转势头没有持续,仅仅一个季度后,科陆电子Q4扣除非净利润直接跳水,亏损高达3亿元。

储能老兵的出路

美的集团青睐科陆电子的原因是科陆电子多年积累的储能技术。事实上,在储能领域,科陆电子是一位真正的专家。根据公开信息,科陆电子自2009年以来一直参与储能领域,积累了丰富的技术经验,具有相对完善的储能系统集成能力。作为国家高新技术企业,科陆电子在R&D的投资始终处于行业前列,R&D投资占营业收入的比例多年来一直保持在6.5%以上。截至2023年12月31日,科陆电子共申请专利1、971项,获得专利1、376项。

收购完成后,科陆电子2023年的R&D重点确实集中在储能业务上,R&D投资约2.6亿元,同比增长13.12%。在美的帮助下,科陆电子的现金流水平和财务状况明显改善,资产负债率从2022年底92.11%稳步下降到2023年第三季度末83.40%

2023年上半年,公司储能业务收入约1.4亿元,毛利率约5.41%。随着美的进入科陆电子,在全球家电销售渠道和网络的帮助下,科陆电子迅速打开了海外市场的差距。去年,储能业务收入达到14.3亿元,同比增长106.73%,毛利率达到25.36%。可见科陆电子下半年毛利率接近30%,利润水平不容小觑。

然而,该公司的旧业务去年并不理想。具体来说,公司综合能源管理和服务业务营业收入同比下降57.53%,营业成本同比下降60.05%。物业和金融业务的营业收入也大幅下降,但储能业务在收入和运营成本方面大幅增长。

显然,该公司正在逐步剥离旧业务的储能发展。

正因为如此,公司的产能不断扩大:江西宜春储能生产基地建设已于2022年 年 7 月正式投产,年产能3GWh;2023年3月28日,科陆与宜春经济开发区管委会达成战略合作,计划投资约1亿元 43 亩;2023年8月4日,公司宣布将在珠三角地区设立全资子公司,投资建设生产基地,项目总投资预计不超过9.5亿元,项目周期约为15个月,项目达到生产后,BESS 预计能够实现产能 14GWh,PCS预计能够实现产能 5GW。

预计2024年科陆电子储能产能将大幅提升,或许今年,储能业务将成为科陆电子扭亏为盈的关键。

来源:NE-SALON新能源LY

声明:本微信官方账号原创文章欢迎规范转载。转载时禁止更改文章内容,请务必按以下格式标注作者的来源和来源:NE-SALON新能汇;作者???】,本微信官方账号保留维护合法权益的权利。

原创文章,作者:新能荟,如若转载,请注明出处:https://www.car-metaverse.com/202403/2821153619.html