PREFACE

编者按

锂离子电池具有能量密度、充电效率和输出电压三大优点,使用寿命长,绿色环保,广泛应用于电动汽车动力、消费电子、储能等重要领域。

宁德时代无疑是锂电池领域最耀眼的明星。

宁德时代于2018年6月上市,凭借其核心技术和强大的研发能力,以及特斯拉在上海建厂和中国正式推出双碳战略,仅三年净利润增长4倍,股价增长10倍以上,成为行业一致乐观“宁王”。2022年,宁德时代电力电池系统的全球市场份额高达37.0%,连续六年位居世界第一;储能电池系统的全球市场份额高达43.4%,连续两年位居世界第一。2023年4月,宁德时报再次推出了高性能、高安全性的凝聚态电池前沿电池技术,单体能量密度高达500Wh//kg,又迈出了实现载人航空电气化的关键一步。

一个英雄三帮,“宁王”成功的背后,也离不开众多供应商兄弟的全力支持。在2022年宁德时代供应商大会上,供应链上下游有400多家参与企业,足以占据8张不同的扑克牌,凸显宁德时代“万能朋友圈”实力强。

随着宁德时代在a股市场的地位越来越突出,许多供应商也萌生了上市的想法,“组团”IPO申请已经提交,希望也能从方兴未艾的新能源新赛道中分一杯羹。宁德时代非常支持其供应商的上市热情,提供订单和投资,双管齐下推动IPO前进。当然,世界上没有免费的午餐。宁德时代这样做主要是基于对商业地图布局的深入考虑。

Part One

以电池为核心,产业链为护城河

宁德时代创造的商业地图

宁德时代的商业投资路线具有鲜明的特点,大致表现为两条主动脉。一是围绕电池核心,沿产业链向上下游布局,如电池正负极、电解液等原材料。自2020年9月中国正式推出双碳战略以来,新能源汽车进入黄金时代,对锂电池的需求大幅增加。碳酸锂价格的飙升给电池制造商带来了巨大的成本压力,导致上游锂矿原材料供不应求的巨大差距。宁德时代参股天齐锂业(持股15%)等国外锂业公司,明显通过后向一体化投资,加强对上游锂矿原材料的控制。

二是投资新能源、人工智能等国家政策鼓励的新兴产业。腾讯在人工智能领域拥有强大的技术和研发实力。它拥有全球6500多项人工智能专利,800多篇论文被纳入国际顶级人工智能会议;腾讯云是中国最大的人工智能服务提供商,由优图实验室等顶级实验室提供人工智能算法支持,为全球12亿多用户提供人工智能技术服务。因此,宁德时报于2021年7月与腾讯云签署战略合作协议,共同建设“腾讯云AI联合创新基地宁德时代-腾讯云AI”,为碳达峰、碳中和可持续发展等项目创造系统化的全过程人工智能生产力。

在投资模式方面,宁德时代除了直接投资于目标公司外,还非常依赖于通过有效子公司和合伙企业的间接投资。赢得投资和宁德时代新能源产业投资是宁德时代的全资子公司,宁德时代也是晨道资本的有限合伙人(LP)。宁德时代通过以上三家投资机构间接参与多项投资,完成多项IPO项目。

上述投资机构尤其值得一提的是晨道资本。通过长江晨道、宜宾晨道、宜宾绿能三大基金,在宁德时代的供应链上投资了100多家企业,涉及近100家被投资企业,其中约20家实现IPO。

宁德时代与晨道资本的相互合作也是无间断的。一方面,晨道资本根据宁德时代供应链的布局选择合适的企业投资,包括申请IPO的企业;另一方面,宁德时代也大力支持晨道资本投资的企业,申请IPO的企业也可以在报告期内提高业绩,更有利于通过审计。

例如,2017年,晨道资本刚刚通过其基金投资尚泰科技,这是一家电池负材料供应商;结果,宁德时代启动了对尚泰科技供应商的调查和审计,第二年开始批量采购,成为尚泰科技的最大客户。最后,尚泰科技成功登陆深圳证券交易所。

另一个例子是湖南裕能,它是锂离子电池正极材料的供应商。自2017年晨道资本投资以来,宁德时代迅速跟进和扩大采购量。自2019年以来,宁德时代一直是湖南裕能最大的销售客户,销售额占50%以上,甚至接近60%。2023年,湖南裕能最终荣登湖南省第一家上市公司,成功登陆创业板。

通过上述订单与投资的黄金模式,宁德时代与晨道资本合作,在电池行业蓬勃发展,不断变相纳入供应商兄弟。宁德时代以电池为核心,以供应链上下游为重要屏障的商业地图不断扩大,进一步加深了宁德时代竞争力的护城河。

当然,上述模式并非没有缺陷。碳调查家发现,一些已上市或正在上市的宁德时代供应商可能不仅存在过度依赖宁德时代的共同问题,而且存在不同的缺陷。以下碳调查家庭将选择一些进行分析。

Part Two

宁王成是第一个新能源会议的最大买家

多项财务数据受到质疑

深圳首航新能源有限公司(以下简称“首航新能”)光伏并网逆变器、储能逆变器和储能电池的主要生产、研发和销售。首航新能希望通过IPO筹集35.1亿元,其中储能逆变器等产能扩张约28亿元,其余用于补充营运资金和产品研发。

宁德时代在全资子公司获得首航新能投资后,于2022年成为首航新能最大的供应商,提供电池产品。2021年之前,宁德时代从未进入首航新能源供应商的前五大行业。因此,碳调查人员推测,首航新能源可能会根据投资和合作关系向宁德时代提供大部分甚至所有的原材料电池。

尽管首航新能于2023年11月6日顺利通过会议,但离最终上市并非只有完成注册这一步之遥。

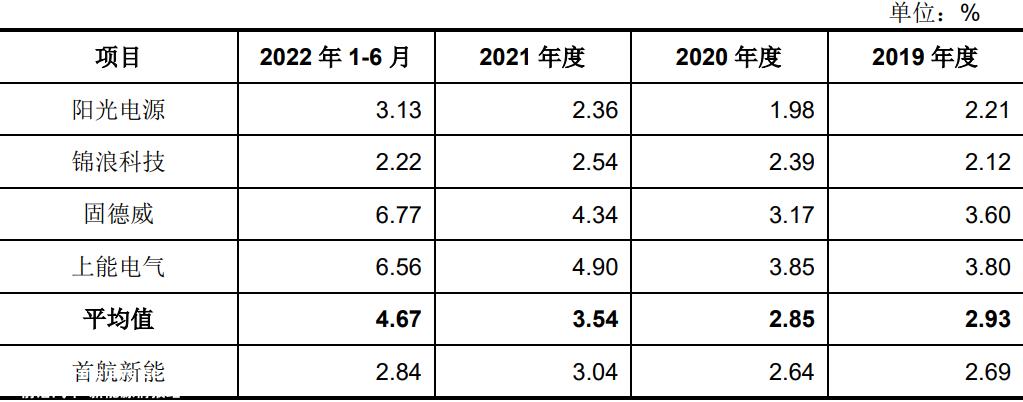

首先是产品和技术。根据目前的监管精神,储能企业上市必须充分证明其储能产品具有技术优势,仅通过采购主要部件简单集成储能产品的企业明确不能上市。同时,对于储能逆变器来说,高功率产品的技术含量较高,但首航新能主要是低功率产品,难度更大。此外,首航新能的R&D投资比例继续明显低于可比公司的平均水平,获得技术优势的可能性更小。

此外,首航新能在报告期内的业绩大幅增长主要来自意大利、波兰等国家。然而,根据一些媒体公开的计算数据,首航新能在报告期内某些年度的收入增长过大,导致当前收入甚至超过当地市场所能容纳的最大值,这引发了对首航新能业绩真实性的质疑。例如,有媒体估计,2021年意大利光伏市场总容量不超过1.8亿元,但首航新能同期来自意大利市场的收入却超过5亿元。

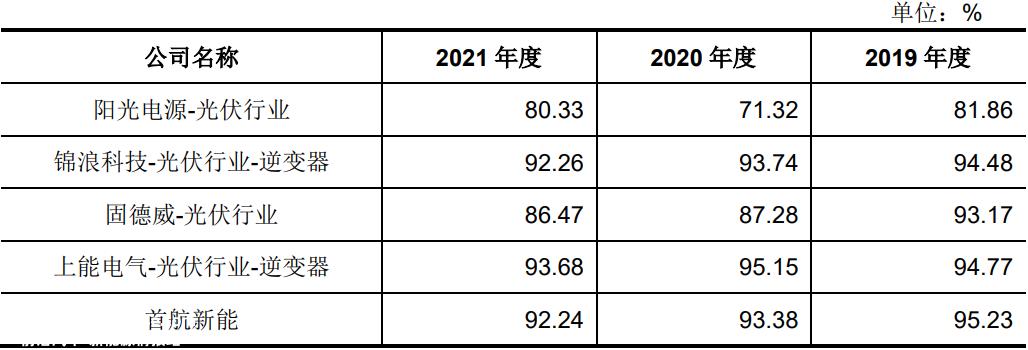

此外,一些媒体质疑,首航新能可能会虚假降低运营成本,提高毛利率。行业领先的阳光电源销量较大,直接材料在运营成本中的比例应该较高。事实上,首航新能直接材料的比例高达92%-95%,而阳光电源只有70%-82%。

虽然首航新能目前已经过会,但即使未来上市,也只是上市之旅的起点,要警惕紫晶存储的教训。(中国证监会调查发现:“在紫晶存储IPO期间,通过虚假销售合同、伪造物流文件和验收文件、安排资金收款、提前确认收入等方式虚假增加营业收入和利润,上市后继续通过上述财务欺诈方式虚假增加营业收入和利润。总体而言,该公司2017年至2020年累计虚增营业收入超过7亿元,累计虚增利润超过3.7亿元。”)

Part Three

科技上市中介连连被立案

依靠资产重组和并购强行提高业绩

深圳一连科技有限公司(以下简称“壹连科技”)它也是宁德时代的供应商,主要生产各种电气连接组件,如芯连接组件、动力传输组件和低压信号传输组件,其中一半以上的收入来自宁德时代,严重依赖后者。

早在2022年6月,一连科技就提交了招股说明书并被接受,但随后资产评估机构和保荐机构相继被立案调查,遭遇池鱼灾难,上市审核被迫中止。

虽然中介事故不是一连科技的错,但一连科技的运作也不是完美的。报告期内,一连科技因资产重组和并购业绩达到上市标准而受到媒体批评。

报告期内,一连科技在同一控制下实施资产重组,发行股份收购宁德一连电子有限公司(以下简称“宁德壹连”)溧阳一连电子有限公司(以下简称以下简称“溧阳壹连”)100%股权,控股股东深圳王星实业发展有限公司(以下简称现金)也被收购“王星实业”)线束业务。

此外,一连科技还以现金收购了芜湖侨云友兴电气工业有限公司(以下简称“芜湖侨云”)与浙江侨龙电子科技有限公司(以下简称股权49%)“浙江侨龙”)51%股权

通过上述并购,一连科技将上述盈利能力较好的企业纳入口袋,收集了上市标准要求的业绩,但也留下了明显的异常结构。例如,2021年,一连科技实现营业收入14.34亿元,其中9.71亿元来自被重组的宁德一连;同年,一连科技实现净利润1.39亿元,其中0.79亿元来自宁德一连。想象一下,如果没有上述重组和并购,一连科技的真实表现会有多难看?因此斧凿的痕迹非常明显。

Part Four

宏工科技被曝隐瞒近千万坏账

未决专利侵权诉讼索赔500万

宏工科技有限公司(以下简称宏工科技有限公司)准备登陆创业板“宏工科技”)它也是宁德时代的供应商,主要从事粉末、颗粒、液体和浆液处理材料自动化处理生产线和设备的研发、生产和销售。2020年,宁德时代是宏工科技的第二大客户。从2021年到2022年,宁德时代是宏工科技的最大客户。

在IPO过程中,宏工科技被曝隐瞒近千万坏账粉饰业绩。原来公开资料显示,宏工科技对“江苏乐能电池有限公司”应收账款431万元,但后者被列为不诚实执行人,执行金额超过3.5亿元;此外,肇庆奥友电力电池有限公司宏工科技应收账款534万元,江西科能伟达储能电池系统有限公司应收账款18万元,但是,两者都被列为失信被执行人。正常情况下,宏工科技应将上述近千万应收账款列为坏账损失,但实际上招股说明书并未披露。

此外,截至报告期末,宏工科技还有三起未决诉讼,总金额近5000万。深圳市尚水智能设备有限公司(以下简称“尚水公司”)认为宏工科技侵犯了实用新型专利权(专利号:ZL201720911409.8、ZL201910416183.8),要求赔偿4000万元的各种损失;佛山金银河智能设备有限公司(以下简称“佛山金银河”)认为宏工科技侵犯ZL20132029314.1实际使用新型专利权,要求赔偿800多万元。

宏工科技败诉的,不但要支付巨额专利侵权赔偿,还要因禁用相关专利而影响产品销售。

从这个角度来看,宏工科技未来的上市之路将是曲折的。

Part Five

海博思创电池采购高度绑定宁德时代

因产品质量缺陷屡被起诉

北京海博思创科技有限公司(以下简称储能产品)“海博思创”),它非常依赖于宁德时代的电池供应。报告期内,海博思创向宁德时代购买电池的金额分别为1.53亿元、6.65亿元、28.20亿元和15.57亿元,分别占全年购买的54.57%、60.57%、80.97%和74.39%分别占宁德时代电池采购总额的100.00%、87.05%、98.56%。

试图登陆科技创新委员会的海博思创也因其产品质量而备受争议。例如,三起未决诉讼中的中宇酒店案件涉及4955万元,这是由海博思创提供的储能系统引起的火灾引起的。其余两起案件也与产品质量有关。

对于中宇酒店案,虽然法院尚未确定,但从海博思创默默计提600万元坏账准备来看,海博思创败诉的可能性并不小。

此外,海博思创的毛利率正在报告中告期内也持续明显下降,从期初的36.70%大幅缩水到期末的23.05%,三分之一的业绩来自相关交易。

同时,海博思创应收账款比例过高,利润质量差。例如,2020年,其应收账款高达2.7亿元,实际上占总收入的74%。可以看出,大多数销售都是通过打白条来实现的。

Part Six

纳百川,宁王拖累了应收转款

偿债压力远高于行业平均水平

“海纳百川有容乃大,墙立千崖无欲刚刚”,公司名称来自林则徐口的纳百川新能源有限公司(以下简称“纳百川”),主要从事电池液冷板。这是电池组液冷系统的核心部件,能将电池温度保持在20℃-35℃的最佳工作范围。

虽然纳百川在成长过程中离不开宁德时代的支持,但成功也失败了。基于强大的行业地位和议价能力,宁德时代对账期的挤压相当大。报告期内,纳百川应收账款余额大幅上升,从0.89亿元增加到2.83亿元,增加了3.8倍。在纳百川的所有应收账款中,宁德时代占了近一半。

应收账款持续大幅增长,给纳百川带来的财务压力不断上升,其资产负债率远远超过行业平均水平。例如,2022年纳百川资产负债率为63.5%,而同期行业平均水平仅为46.4%,高于后者近20%,增加了纳百川的偿债压力和财务成本。

此外,虽然纳百川的营业收入在报告期内一度增长,但毛利率继续从期初的25.02%下降到17.65%,这给未来的盈利能力带来了压力。而17.65%是在宁德时代不断增加对纳百川的支持的基础上实现的。报告期初,纳百川对宁德时代的销售额不足2600万元,2022年飙升至3.89亿元,占纳百川总销售额的三分之一。一旦纳百川上市,宁德时代会继续一如既往的支持,还是把部分订单转移给新的IPO供应商?如果是后者,纳百川的业绩增长还能继续吗?毛利率下降的趋势会加速吗?

虽然宁德时代业绩的快速增长仍在继续,但就像人们需要呼吸很长一段时间一样,任何增长都会停滞不前,宁德时代用于促进供应商IPO的订单也将受到限制。从商业逻辑的角度来看,在供应商IPO成功后,将订单转移到新目标,继续完成新的IPO,对宁德时代更具商业合理性。因此,对于业绩高度依赖宁德时代的供应商来说,上市可能意味着业绩的快速增长很难继续,届时业绩的真实面貌将被揭露。

THE END

调查碳家居的原创内容 请联系授权进行转载

原创文章,作者:侦碳家,如若转载,请注明出处:https://www.car-metaverse.com/202403/1422151511.html