在新能源汽车快速增长的背景下,万润新能(688275)作为一家电池原材料企业,最近成为市场关注的焦点。一方面,随着锂电池市场竞争的激烈变化,万润新能的经营业绩遇到了严重的困难。另一方面,公司市值的持续蒸发也引起了市场的关注。

财经网了解到,最近关于万润新能市值的争议不断。截至2月22日收盘,万润新能目前总市值不足60亿元,直接低于IPO时募集资金63.89亿元。这种现象在a股市场也很少见,引起了市场的广泛质疑。

万润新能应表示,该公司最近也收到了一封监管信,主要涉及一些舆论解释。监管机构要求公司解释和回应最近关于市场价值的争议。万润新能表示,公司将积极与监管机构沟通,充分披露相关信息,以维护公司和投资者的权益。

IPO预筹资金为12.62亿

实际超募资金超过51亿超过51亿亿

公开资料显示,万润新能主要从事锂电池正极材料的研发、生产、销售和服务,其主要产品包括:磷酸铁、磷酸铁锂、锰酸锂等。2022年9月在科技创新委员会正式上市。

根据招股说明书,计划投资宏迈高科技高性能锂离子电池材料项目、湖北万润新能源锂电池正极材料研发中心和补充营运资金。其中,宏迈高科技高性能锂离子电池材料项目分两阶段建设,一阶段磷酸铁锂3万吨,二阶段磷酸铁锂2万吨,规划建设期为2年。

据预测,宏迈高科技高性能锂离子电池材料项目建设完成后第三年,年销售收入21.57亿元,年净利润仅1.67亿元。

但备受争议的是,万润新能IPO募集投资项目预计募集资金12.62亿元。根据公司发行价格和新股发行数量,预计募集资金63.89亿元。扣除发行费用后,实际募集资金达到63.89亿元。其中,宏迈高科技高性能锂离子电池材料项目只有8亿元。

没看错。本来公司只想为宏迈高科技高性能锂离子电池材料项目建设筹集12.62亿元,但公司最终获得63.89亿元,超额筹集51亿元以上,堪称“IPO收割机”,东海证券作为万润新能的保荐机构,可谓是万润新能的保荐机构“功不可没”。

要知道,万润新能IPO项目宏迈高科技高性能锂离子电池材料项目达到生产后,预计年产能利润只有1.67亿元,但仅51亿元以上的资金需要宏迈高科技高性能锂离子电池材料项目长达30年的利润才能填补,令人惊讶的是缺失。

业绩上市一年后“大变脸”

市值暴跌已经超过IPO募资额

有人说价值投资就是和时间做朋友。然而,万润新能完全给了成千上万的投资者“上了一课”资本的无情是什么?

万润新能IPO发行价为299.88元,即每股近300元。有人说公司上市的第一天是“高光时刻”,但万润新能告诉整个a股投资者什么是“申购日”就是“辉煌日”。

万润新能每股发行价近300元,但上市第一天公司最高股价只有173.29元,这也是公司上市以来的最高点。上市第一天,公司股价暴跌51.87%,每股收益144.34元。也就是说,认购新股的投资者当天的损失是“腰斩”。

然而,噩梦才刚刚开始。目前,万润新能在a股市场登陆一年半后一直在下跌。截至2024年2月最低点,公司每股价格仅为39元/股,市值较原发行价近300元/股缩水85%以上。它也成为a股市场非常罕见的现象。

除股价下跌外,万润新能近年来的经营业绩也是不可思议的,净利润的起起落落不能让人质疑公司的经营状况。

万润新能上市前两年,公司年净利润亏损较大。2019年和2020年,净利润亏损7338.57万元,亏损4461.16万元。但到2021年,即公司IPO期间的关键一年,公司业绩突然飙升,同年营业收入飙升223.84%至22.29亿元,净利润也扭亏为盈亏为3.53亿元。

2022年公司上市当年,万润新能全年营业收入直接翻倍,净利润基本反转近三倍。可以说是前所未有的激增。但在如此巨大的业绩支撑下,公司股价此时并没有丝毫上涨。俗话说,异常情况下一定有恶魔,仅在上市后的第二年就完全出现了。

进入2023年后,万润新能的经营业绩完全出现“大变脸”,让成千上万的投资者可谓错不及防。

第一季度,万润新能净利润直接亏损3378.64万元,扣除非净利润超过4100万元;第二季度,万润新能亏损再次扩大,上半年累计达到8.39亿元,同比暴跌近270%;第三季度,万润新能大幅亏损趋势略有缓和,但前三季度累计亏损已达9.49亿元,要知道宏迈高科技高性能锂离子电池材料在IPO中的募集资金只有8亿元。

也就是说,万润新能上市第二年前三季度,IPO筹资项目亏损,这可能是公司超额筹资51亿元的重要原因。

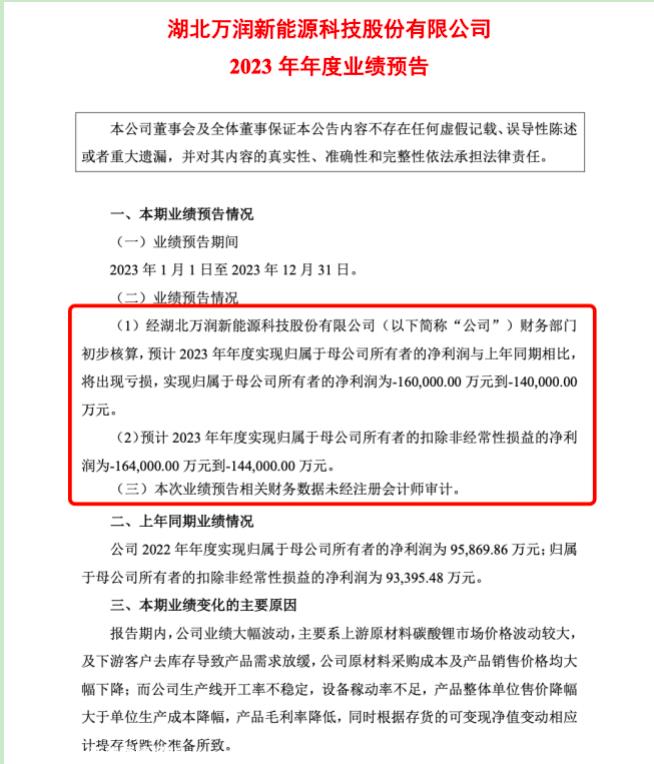

值得一提的是,万润新能够在今年1月底公布2023年度业绩预测,称财务部 初步会计显示,与去年同期相比,2023年归属于母公司所有者的净利润预计将出现亏损,归属于母公司所有者的净利润为-16亿元至-14亿元。 预计 2023 扣除母公司所有者非经常性损益的年净利润为-16.4亿元至-14.4亿元。

万润新能解释说,2023年公司业绩波动较大,主要是上游原材料碳酸锂市场价格波动较大,下游客户去库存导致产品需求放缓,公司原材料采购成本和产品销售价格较大 下降幅度;但公司生产线开工率不稳定,设备作物动率不足,产品整体单位价格下降幅度大于单位生产成本下降幅度,产品毛利率下降,同时,根据库存可变现净值的变化 计提存货价格下跌准备所致。

也就是说,仅2023年,万润新能的亏损金额就达到了14亿至16亿元。要知道这五年公司的累计净利润总额只有12亿元左右。所以面对如此巨大的亏损,也许万润新能也有理由使用IPO超额募集的51亿资金。

那么,万润新能一年亏损16亿是真的吗?“刻意为之”,或者是市场环境造成的,这也需要公司给市场一个合理的解释。

原创文章,作者:财闻网,如若转载,请注明出处:https://www.car-metaverse.com/202402/2516148710.html