降价过多,降本不够

特斯拉过去一年的持续降价策略并没有为特斯拉创造更大的市场,因此马斯克不得不表示,今年的销售增长将放缓,2024年注定是特斯拉的艰难一年。

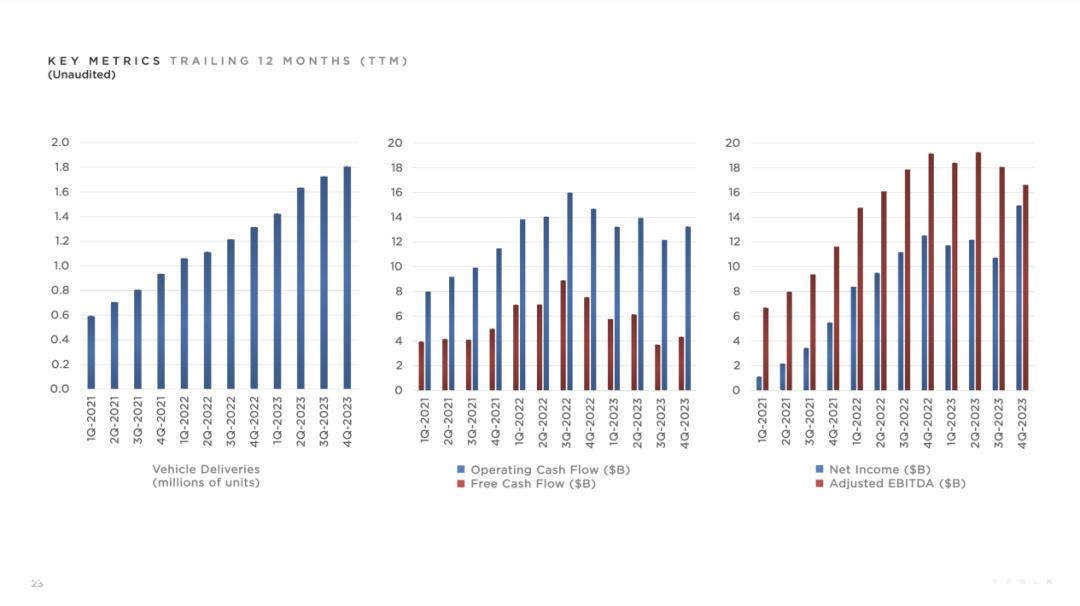

根据特斯拉2023年的财务报告,特斯拉自2017年以来首次年利润下降,第四季度利润下降40%,收入和每股收入低于预期,股价一度下跌5%。2023年,特斯拉在调整利息、税收、折旧和摊销前获利(EBITDA)与2022年192亿美元相比,166亿美元下降了13%。

但并非都是坏消息。2023年总收入967.73亿美元,同比增长19%。全年共交付180.8万辆新车,同比增长38%,其中Model Y在全球销量超过120万辆,成为全球最畅销的车型。

汽车行业的核心业务收入为824.19亿美元,占总收入的85%,同比增长15%。特斯拉能源部销售太阳能发电和储能系统,2023年收入增长54%,营收60.4亿美元,服务和其他收入同比增长37%,达到83.2亿美元。总的来说,汽车业务不再达到50%左右的增长率,收入几乎达不到预期,但从特斯拉电话会议来看,24年比去年低调得多。

摩根士丹利对特斯拉机构投资者的非正式调查发现,许多人看跌特斯拉,几乎每个人都认为特斯拉股价在6个月内表现不佳,大多数人认为特斯拉在未来12个月表现不佳。

“特斯拉铁粉””、摩根士丹利汽车首席分析师Adamm Jonas在周三的一份报告中指出,投资者列出了整体看跌的几个原因,其中最大的原因之一是人工智能和特斯拉被排除在与人工智能相关的科技股上涨之外。Jonas认为,马斯克正在将特斯拉从人工智能主题中“边缘化”,并主动提到电动汽车需求的恶化。

在过去,鉴于特斯拉的巨大增长故事,看到多特斯拉的人可能会提倡极端估值,但收入增长率大幅下降,预计每股收益将在两年内基本持平。即使特斯拉的长期粉丝“木姐姐”去年也卖出了特斯拉的股票,尽管她说这只是一个“例行的头寸调整”,但超过5800万美元的抛售仍然让许多投资者感到害怕。

更大的问题是过去一年的大幅降价,对增长的刺激有限,没有保留利润。

2023年1月,特斯拉正式宣布降价——Model 3、Model Y的最大降幅分别为3.6万和4.8万。特斯拉全球交付同比增长36.4%;全球交付在第二季度上涨了83%;在接下来的两个季度里,增长率一路跌破20%,降价的边际效用已经归零。 更糟糕的是,随着降价整车销售毛利率下降到20%,2023年第四季度分别为18.3%、17.5%、15.7%、16.6%。

2024年1月,特斯拉又开始了价格战“第一枪”——Model 3和Model Y的价格从6500元降到15500元不等。调整后,Model 起价为24.59万元,Model Y 起价为25.89万元。此外,特斯拉官网还宣布,Model 3后驱现车保险补贴和低息金融政策,总折扣高达2.2万元。

这并不是说市场对特斯拉太苛刻,因为特斯拉在过去的几年里太辉煌了。2023年 特斯拉年收入 967.7 1亿美元的同比增长仅为 19%——是自 2019 年以来的最低水平。特斯拉的年利润也出现了罕见的下降——这在过去 7 年中也从未发生过。

马斯克是“保守派”

2月20日,一个账户在社交平台上发布了一段路遇特斯拉运输新车的视频,称“特斯拉年产1000万至2000万辆车的目标不是‘是否’,而是‘何时’。” 对此,马斯克回应说:“要达到10倍的产量,将是一次非常艰难的攀升。可以做到,但是工作量很大。毕竟,马斯克一直是一个乐观的实践者,认为悲观是毫无价值的。

如果你长期跟踪马斯克去年的动态,马斯克真的会变得有点“多愁善感”。特斯拉表示,特斯拉的表现指南过于模糊 Model 3/Y 全球销售带来的规模和利润大幅增加,以及特斯拉下一代平台车型带来的第二波浪潮。因此,特斯拉 2024 汽车产量年增长率「可能明显低于 2023 年」。

从现有信息来看,作为特斯拉的主要业务,它在 2024 年内不会有新车型,之前在网上传播的Model 二、Model Q一直被否认。被木头姐姐认为足以改变世界 Robotaxi 这两年大概率不会推出。

电动皮卡Cybertruck仍处于产能爬坡阶段,受制于复杂的工艺和制造工艺——特别是大面积使用不锈钢车身——Cybertruck 产能和成本难以实现 Model 3/Y 其高生产成本直接影响到特斯拉第四季度的利润表现。由于生产难度高于预期,Cybertruck 最终起价高于马斯克最初发布时提出的价格 50% 以上。

虽然Cybertruck订单超过100万,但马斯克对目前的生产能力非常谨慎。马斯克认为他们有能力在一年内交付约定 25 万辆 Cybertruck,但根据特斯拉在财务报告中的计划,Cybertruck 下一年的产量将只有 12.5 几乎一半的万台。

新一代平台生产的车型成本只有目前的一半,也就是说,新平台投产后,同一车型的价格可能只有现在的一半。这样,20万元以下的特斯拉就成了现实。

但下一代车型的到来最快也会到来 2025 今年下半年。虽然马斯克多次强调下一代平台将更便宜、更受欢迎,但他还没有透露车型的关键信息,如性能、外观、生产过程或出现时间。他只是说,他们取得了相当深入的进展。

新平台往往需要调整供需情况,产能攀升一般需要一两个季度。即使特斯拉做得很好,大量新车也将在2026年上市。这对特斯拉来说并不是什么好消息,特斯拉没有采取多品牌战略产品老化。

特斯拉完全失去了新能源汽车的进取精神和市场敏感性,这是一种误解。

在特斯拉投资者活动日之前,特斯拉工程师表示,新一代永磁电机将不再使用稀土材料,具有更好的磁导率和热稳定性,同时降低约30%的材料成本。

特斯拉还在开发一种新型的全固态电池技术,旨在提高电池能量密度,降低电池成本。这种新型电池技术将用固态电解质代替液态电解质,可以提高电池能量密度约30%%,同时提高电池的安全性和使用寿命。

此外,特斯拉还在开发一种叫做独立车身-承载单元结构的新型车身结构技术(IPU)。该技术将采用独立的承载单元来支撑车辆的重量和碰撞力,减少车身部件的数量和装配过程,从而降低生产成本,提高生产效率。

然而,特斯拉的中国同行在固态电池半固态电池方面也取得了一定的成就,在综合压铸、线路控制底盘技术和智能驾驶方面都有自己的优势。如果特斯拉的新一代平台难以生产,难以攀升,市场规则可能在两三年内被重写。

当有人问马斯克如何看待比亚迪超越特斯拉的纯电力销售时,马斯克说特斯拉不是一家汽车制造公司,而是一家人工智能和机器人技术公司。当然,对特斯拉的属性有不同的看法,但人工智能和机器人一直是马斯克努力工作的方向,他致力于把特斯拉变成这样一家公司。

OpenAI的第一个视频生成模型Sora。只要输入提示,就可以生成1分钟的高清视频,被认为是改写整个视频生成领域的新王炸技术,引发市场狂欢。

但马斯克并不相信在X平台上直言:特斯拉拥有世界上最好的现实世界模拟和视频生成能力!

不认识马斯克的人可能会认为马斯克在推广他的产品。但特斯拉可能会在一年前生成现实世界的视频,并准确地符合物理学。但这并不是很有趣,因为所有的训练数据都来自汽车,所以视频看起来像特斯拉的摄像头,尽管它是一个动态的生成,而不是一个被记录的世界。

去年7月,特斯拉自动驾驶软件总监Ashok Elluswamy在CVPR2023的演讲中提到,特斯拉正在为其人工智能技术建立基本的世界模型(General World Model)。例如,对于同一段视频,该模型可以预测未来周围环境在“继续直行”和“向右变道”两种情况下的演变。

马斯克在展示自己的视频生成能力时也承认,目前FSD训练的计算能力还不够,因此他没有使用模型生成的视频进行训练。

一般来说,Sora和FSD走的是不同的道路,Sora生成视频的确事实上,它已经达到了一个新的高度,但它离商业还有很长的路要走。FSD目前可以成熟地应用于智能驾驶。人工智能不应该只有一条通往未来的道路。它在生成现实和模拟现实方面都有自己的问题和应用范围。过度吹捧赌注对行业发展不利。

鉴于马斯克自去年以来一直在不遗余力地推广自己的大型Grok,许多投资者担心马斯克会在XAI公司投入太多的计算能力资源,甚至为人工智能切割特斯拉,这可能会导致特斯拉的价值重塑。但这种担忧目前不太可能,因为FSD、Grok和机器人都很普遍,不需要单独操作。

写在最后

在过去的一年里,汽车公司之所以能打价格战,主要是因为成本降低了。电池是新能源汽车所有部件中最昂贵的部件。电池最重要的原材料是碳酸锂。碳酸锂的成本直接决定了汽车制造成本。

方正证券做了一个计算。以比亚迪海豹车型标准版为例,当碳酸锂价格从50万元/吨降至10万元/吨时,自行车将释放0.93万元的成本空间。然而,特斯拉去年以价换量的战略效果并不是很好,这就是为什么特斯拉在2023年比2022年多卖了50万辆车,却没有赚到更多的钱。今年形势恶化。去年“998秦震荡市场”今年“798秦直接扫六合”,很多竞品和非竞品都在降价。去年极氪001降价时,极氪副总裁林金文表示,销售规模比追求毛利率更重要,必须降价以加快市场规模的扩大。

在过去,特斯拉面临着低渗透性的全球市场。现在,就连特斯拉的大本营美国电动汽车也大幅下滑。新的补贴政策和高通胀环境导致了特斯拉销售端的大问题。这并不是说马斯克可以通过降低成本来重新激活市场。

总的来说,2024年,特斯拉可能仍然是高投资和低产出的一年。当然,这些高投资与特斯拉长期竞争力壁垒的建立相对应,特斯拉的长期逻辑没有被打破,但短期市场线性推动特斯拉业绩的定价理念很可能面临回调压力。

市场不喜欢“保守派马斯克”,但极客马斯克一直是随意的,这已经不是第一次与市场目标不一致了。当市场预期足够低时,也许马斯克可以“拿出新的魔法”。

参考资料:

车圈价格战,快要打不动了 来源:定焦

特斯拉财务报告疲软 来源:新硅Newgekek

最差的财务报告和更困难的2024 来源:第一电动汽车网络

特斯拉理想丰满,现实骨感十足 资料来源:美股研究社

马斯克不能移动特斯拉 来源:妙投

马斯克必须在2024年再次在工厂睡觉。 来源:超电实验室

特斯拉股东看跌特斯拉 资料来源:美股投资网

-END-

原创文章,作者:首席商业评论,如若转载,请注明出处:https://www.car-metaverse.com/202402/2516148599.html