最近,美国清洁能源协会(ACP)《美国清洁能源第三季度市场报告》发布。

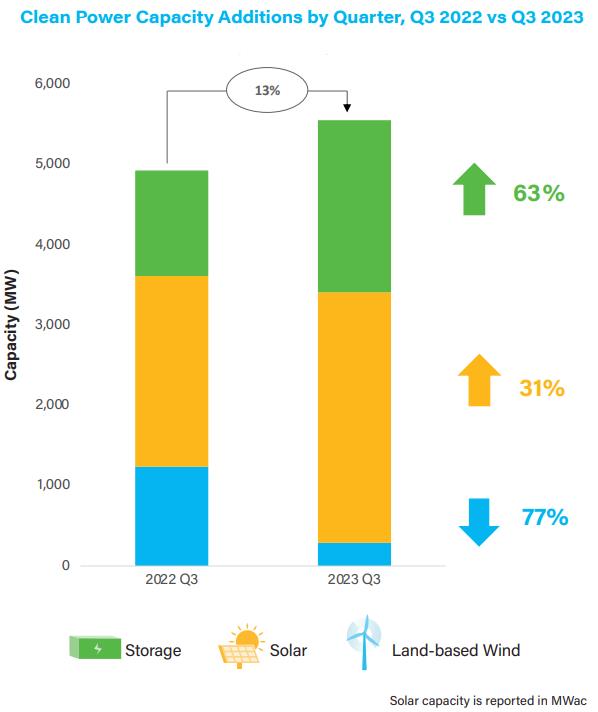

据统计,美国在今年第三季度推出了5.5GW(交流侧)公用事业规模太阳能和风能,其中光伏装机超过3GW。与2022年第三季度相比,今年第三季度美国光伏新增装机容量增长13%,成为历史上装机最快的第三季度。在美国正在准备的清洁能源项目中,太阳能也占近60%。然而,即使在第三季度努力工作,今年上半年的安装进度表仍然没有完全赶上,本季度的计划也有5GW的差距。

项目延迟越来越多,导致清洁电力安装低于2023年预期。截至2023年第三季度,开发商已报告近23GW项目延迟。考虑到2021年和2022年的延迟,清洁能源项目的总延迟已超过56GW。

自2021年推迟的项目启动以来,仍有36%尚未完成。2022年推迟的项目中,只有31%已经完成。

5GW项目于2023年第一季度推迟,第二季度推迟12.6 GW项目延迟,第三季度报告5.3GW延迟。

在所有延期项目中,39%的项目多次延期,有些项目甚至多次延期5次。

平均而言,该项目从最初的预期在线日期延迟了14个月。风能项目平均延迟15个月,太阳能和储能项目延迟时间短,分别为13个月和11个月。

此外,今年第三季度,美国电池储能表现强劲。与2022年第三季度相比,2023年第三季度电池储能安装量增加63%,总计2142兆瓦。第三季度,在建电池储能项目数量同比增加50%。

然而,美国清洁电力买家宣布,第三季度新购电力协议(PPA)3175兆瓦,同比下降55%。

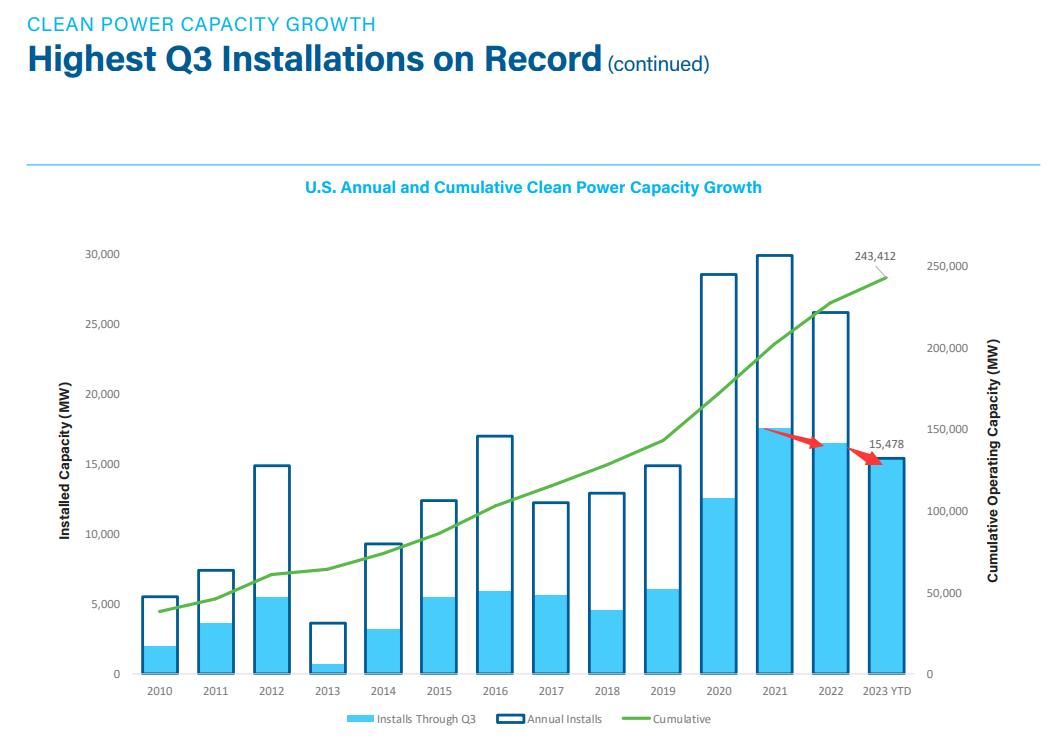

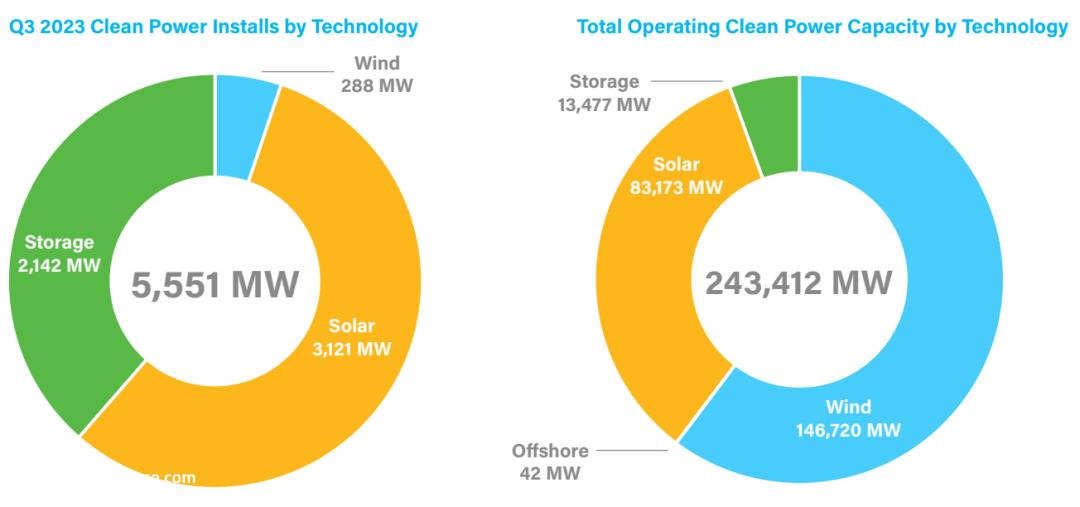

截至2023年第三季度末,美国清洁能源装机总量为243GW,其中陆上风电占146GW,其次是光伏和83GW。美国电化学储能累计装机容量为13GW/38GWh。

从整体装机规模来看,美国的清洁能源仍然落后于中国。2023年前三季度,中国可再生能源装机约1384GW,其中水电420GW、风电400GW、光伏520GW。

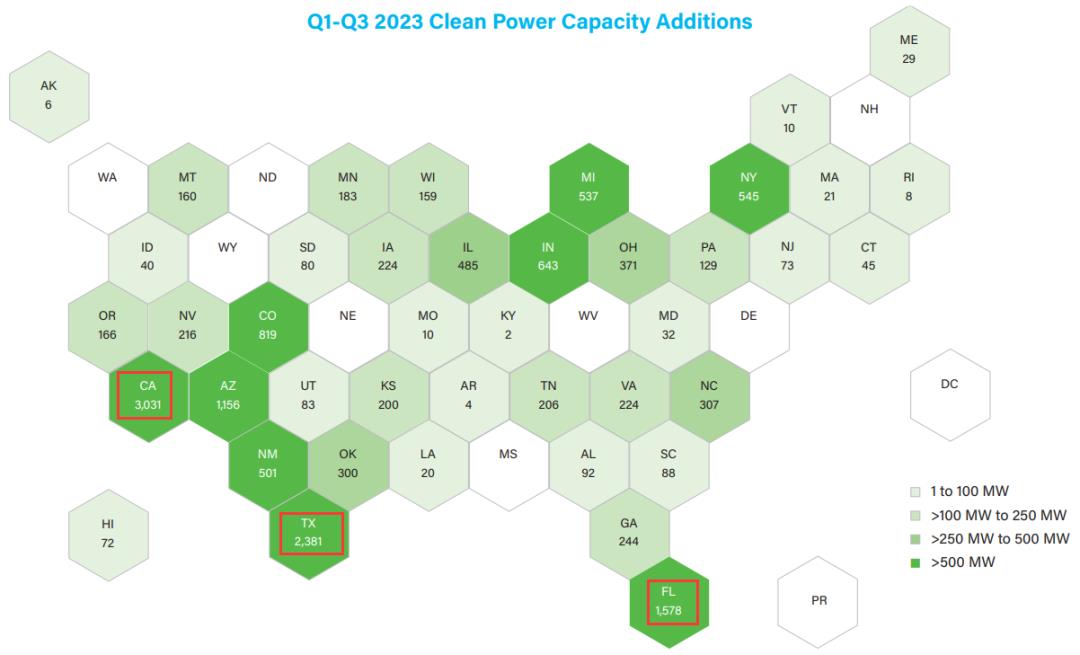

加州在今年第三季度增加了1.9GW的光伏装机。德克萨斯州排名第二,实现了949兆瓦的新光伏装机。亚利桑那州本季度排名第三,新增装机516兆瓦。

今年第三季度,加州超越德州,成为美国清洁能源装机总量为3GW的第一个州,德州为2.38GW,佛罗里达为1.58GW。

2023年第三季度,美国电化学储能安装量继续快速增长,比2022年同期增长63%。共有30个电池存储项目开始商业运营,总容量为2142 MW/6227MWh。其中,独立储能项目占第三季度电池储能容量的38%。

Nextera的325MW/1300MWh沙漠峰储能项目是本季度推出的最大的独立电池储能项目。本季度最大的光存储项目是Intersect Oberon太阳能和储能项目包括250MW光伏和125MW电池储能。

在项目储备方面,美国的风电、光伏和电化学储能项目在第三季度增长迅速。截至2023年第三季度末,美国陆上风电计划共计划103个项目,总规模为22GW,其中13GW正在建设中,9.2GW处于早期阶段。此外,美国目前有855个光伏项目储备,容量为84.6GW。

该报告还总结了美国的清洁能源开发商。

Nextera是美国陆风、光伏和电化学储能的领导者,以12GW的项目储备排名第一,市场占8%。Invenergy以7.9GW排名第二。在十大项目开发商中,有七家公司的项目储备主要集中在光伏上。

光伏 储能正成为美国最受欢迎的项目开发形式。2023年第三季度,光伏 储能工程装机容量为2908兆瓦,较去年同期增长30%。

原创文章,作者:赶碳号,如若转载,请注明出处:https://www.car-metaverse.com/202311/0722132273.html