8月,在美国上市的越南汽车制造商VinFast频繁登上主要金融媒体的头条,因为它的股价在短短两周多的时间里经历了过山车式的暴涨暴跌。那么,它的公司质量如何?这家被称为越南特斯拉的公司真的很难从目前的新能源汽车市场中分一杯羹吗?

01

过山车式的暴涨暴跌

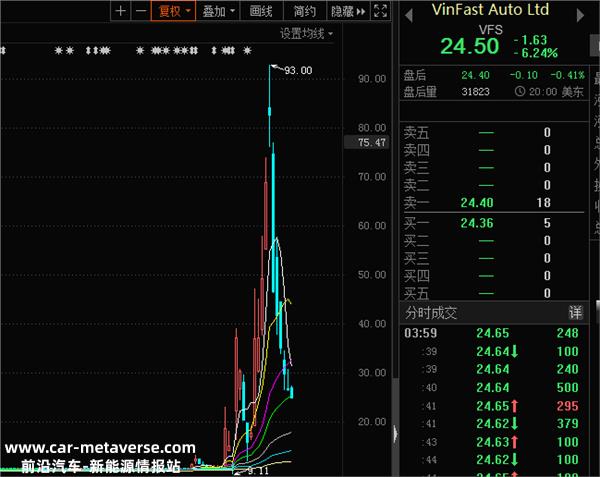

8月15日,VinFast在美国纳斯达克上市“一炮而红”,第一天涨幅达到255%。随后,在连续六个交易日上涨后,截至8月28日收盘,其股价一度上涨近700%,公司市值增至1900多亿美元,超过梅赛德斯-奔驰、大众和通用汽车的总市值,一度成为仅次于特斯拉和丰田的全球第三大汽车制造商。

然而,它开始迅速下跌。上周二,收盘价几乎下跌了一半,下跌了43.84%,总市值从高点缩水了1076亿美元。从上周三到上周五,它继续大幅下跌,分别下跌了10.77%、15.9%、截至美股本周三收盘,15.03%的股价为26.13美元/股,最新总市值为565亿美元。“打回原形”,回到14天前的价格。

其股价波动如此之大的背后,是其股权结构造成的。监管文件显示,潘日旺通过妻子和Vingroup控制了该公司约99%的股份 实现JSC持有的股份。

这意味着Vinfast是一家低流通公司,可供交易的股票很少,这基本上意味着没有足够的投资者来确定公司的公平市场价值。特斯拉的公开流通股为27.6亿股,约占其流通股的86%;福特公开流通股39.2亿股(约占98%),通用汽车公开流通股13.7亿股(也占98%)。因此,其股价容易大幅波动。

此外,彭博社援引Vanda 根据Research的数据,在VinFast飙升的背后,有散户投资者“推波助澜”——散户交易约占VinFast总成交量的10%。

这是什么意思?就像一双经典的运动鞋,很多人喜欢买,但是运动鞋的数量有限,所以想买的人开始以高价收取,最后把运动鞋的价格炒到了天价。

Vinfast的股价也差不多。本来很多投资者都在观望Vinfast的上市,发现只有一点点股票能流向市场,所以赶紧买点,然后股价涨了,更着急了。赶紧加仓,过两天又回味了。我是不是太冲动了,赶紧卖,然后又清仓了?

02

VinFast的理想故事

有钱,有产能

在经历了过山车式的暴跌之后,也许我们可以更理性地看待这家公司是否有吸引力?

在VinFast汽车制造的理想叙述中,它的第一个优势是富有。众所周知,汽车制造是一种资产重的商业模式。虽然钱不一定能造好车,但没有钱就不能造好车。

VinFast确实有它“豪门”背景。虽然成立才6年,但背后是越南最大的私营企业Vingroup(温纳集团),创始人是越南首富潘日旺。

潘日旺一直保持低调,尤其是在越南以外。对于一个外国人来说,潘日旺在越南商业世界的影响隐藏在那些“别称”比如越南王健林、越南李嘉诚等。

据《中国企业家杂志》报道,潘日旺于2001年回国获胜,这被称为传奇“越南迪士尼”此后,温纳集团将商业触角渗透到房地产、工业、农业、零售、医疗、教育、手机、汽车等领域,就像不断伸展的藤蔓一样。2022年,温纳集团收入占越南GDP的2.2%。

综上所述,站在潘日旺身后的VinFast并不缺钱烧。这家寄托着越南造车希望的企业除了有钱之外,还有产能规划。

VinFast Auto展示了雄心勃勃的全球扩张计划。VinFast Auto已占越南电动汽车市场份额的50%,并计划于2022年在美国、加拿大、欧洲等主要市场开始预售和交付。VinFast Auto还在美国北卡罗莱纳州投资20亿美元建设新工厂,预计2025年生产电动汽车和电池。

最后一个吸引人的是Vinfast超级售后服务。整车保修10年或20万公里,特别是在电池更换方面。当电池效率下降到70%左右时,可以无条件免费更换电池。

03

VinFast的现实故事

依靠第三方供应商 业务核心是省机业务

但资本市场不仅要听故事,还要看基本面,那么VinFast的基本面质地呢?

首先,让我们看看它的汽车制造模式。尽管它在招股说明书中表示,越南当地供应商占60%,但从其关键供应商名单来看,情况似乎并非如此。

仔细阅读招股说明书不难发现,越南以外的公司为VinFast的整车贡献了最关键的电池和其他部件,其中包括许多中国a股上市公司。例如,公司明确提到从宁德时代和国轩高科技等多家供应商处购买电池组件。国轩高科也表示,“VinFast是公司的战略客户,与VinFast合作,加快东南亚市场布局。2022年11月,公司与越南VinGroup合作的电池厂正式启动。该项目一期规划年产能5GWh,是越南首家磷酸铁锂电池制造厂。”

除了中国,Vinfast的供应商还包括许多国际巨头:博世为Vinfast提供汽车零部件和软件,以及其他用于设计、虚拟交互和客户开发的软件;韩国明星集团工业公司(Star Group Industrial)磁铁供应给VinFast。

其次,看销量。在VinFast最看重的美国市场,VinFast的销量更是惨淡。根据《汽车新闻》引用的Experian数据,从今年1月到5月,VinFast在美国销售的第一款VF8跨界车只注册了128辆新车。此外,根据彭博社的计算,VinFast今年的销量不到2022年通用汽车年销量的1%。五月,VinFast还因软件缺陷召回了所有运往美国的电动SUV。此外,特斯拉Model Y近年来的持续降价也给VinFast带来了致命的危害——VF8的起价是4.6万美元,而Model Y目前的定价只有36640美元。

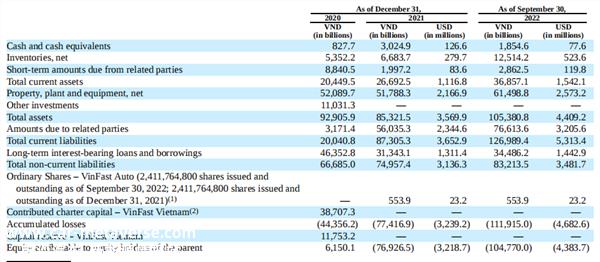

由于销量不理想,Vinfast财务报告数据也很难看,一直处于亏损状态,2021年Vinfast亏损13亿美元,2022年亏损21亿美元,2023年第一季度净亏损5.98亿美元,自成立以来,Vinfast累计亏损总额已达近60亿美元。

(图片来源:VinFast招股说明书)

当然,对于电动汽车来说,一开始亏损也没什么大不了的。比如中国很多造车新势力一开始也亏损了,但只要有前景,也能支撑他们的市值。

03

各方面优势不明显

VinFast很难分得一杯羹

那么VinFast真的有前途吗?真的能从这个竞争激烈的新能源汽车市场中分一杯羹吗?

答案可能是悲观的。一方面,越南缺乏汽车工业,没有相应的产业链。越南汽车工业发展较晚,直到1991年,越南汽车工业才真正形成,并开始集中发展。这比东南亚其他国家晚了大约30年,泰国、印度尼西亚和马来西亚在20世纪60年代发展了汽车工业。越南汽车工业发展起步太晚,只能在夹缝中生存,市场上很难找到。因此,越南的汽车产业基础相对薄弱,汽车产业链尚未形成完整。与泰国、马来西亚等东南亚国家相比,汽车自主研发创新能力较弱,越南本土汽车品牌较少。这导致VinFast在汽车供应链上没有独立的发言权,也使得其成本控制能力较弱。

另一方面,产品性价比低。正如前面提到的,VF8的价格甚至高于Model Y,就产品质量而言,这也是一个持续的问题。例如,今年2月,Vinfast召回了越南市场销售的2781辆VF8,因为车辆连接前卡钳和转向节的螺栓在运行过程中可能会松动;在美国,Vinfast也因汽车显示屏而出现软件错误,第一批汽车被迫召回,因为关键安全信息不能被警告。

而在新能源汽车领域,无论是高端市场还是中低端市场,都有相关企业站稳了脚跟,比如特斯拉、奔驰、宝马等高端企业,中低端汽车企业众多,VinFast更难分一杯羹。

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202309/1121121372.html