小鹏拿起滴滴的盘子。

回归半年多后,滴滴和小鹏走到了一起。

今天上午,小鹏汽车在香港证券交易所宣布,滴滴智能汽车开发业务将以58.35亿港元(7.44亿美元)的总价收购,包括研发能力和相关资产,并与滴滴签订战略合作协议。

八月二十八日,滴滴旅游宣布将与小鹏汽车合作制造汽车。双方将推出一个全新的汽车品牌,项目代码为“MONA”,第一款产品是价格约15万元的A级车型,同时销售给C端和B端。双方的合作将加强自动驾驶技术能力,并将标准配备小鹏的XNGP智能驾驶辅助系统。第一款车型预计将于今年第四季度出现。

据报道,双方创始人不仅对合作给予了足够的重视,而且期望也很高。滴滴董事长兼首席执行官程伟表示:“双方将继续深化多领域合作,共同推动交通和汽车行业的变革。”

双方的正式合作也意味着滴滴的内部代号是“达芬奇”汽车制造业务已经成为历史。五年过去了,滴滴的汽车制造业务进展不大,障碍重重。

业内人士认为,小鹏与滴滴的合作本质上是得到他们需要的东西。一方面,滴滴需要及时止损,但不愿意浪费产品投资;另一方面,小鹏努力学习的自动驾驶技术需要找到一个大规模的切入点,因此 正式登场的MONA。

作为网约车赛道的老大哥,滴滴虽然因下架整改淡出18个月,但自今年1月回归以来,依然没有减少过去的雄风。

滴滴上个月发布“复出”在第一份财务报告之后,虽然没有扭亏为盈,但其股价一夜之间上涨了10%,相当于a股的交易限额,这表明市场对滴滴仍有很大的期望。我只是不知道滴滴在网上叫车市场趋于饱和、市场份额被新玩家抢占、合规罚款持续的现实下还能承受多少期望?

小鹏的滴滴“车”

拾盐士了解到滴滴从今年上半年开始打独立造车。“退堂鼓”。

一位长期与滴滴合作的供应商告诉拾盐士,小米在今年年初获得了最后一张照片“造车牌照”,滴滴很难解决汽车生产资质问题。今年上半年,汽车制造业务开始减少员工,供应商的应收账款可能有点麻烦。

然而,一位知情人士向媒体透露,滴滴因为汽车制造资质问题放弃了整车制造,而不是外界猜测。“工业和信息化部已经跑通了,批文全年都在相关领导的公文包里。所以,只要想往下推进资质,就不是问题。”

上述人士还表示:“达芬奇不会再造整车,也不会再卖整车了。除了工程和产品会留下一些人,品牌、营销、售后等部门都会被清除。”

据报道,滴滴放弃制造汽车的宏伟计划主要是由于程维态度的改变。程维对滴滴的汽车制造非常不确定。他没有足够的信心把它传递给下面的人。他觉得投入产出比不高,最后只能卖掉生意。

滴滴的汽车制造业始于2018年,但进展不佳。五年后,程伟终于下定决心选择“下车”。

当时,滴滴和理想汽车宣布成立橙色电力旅游公司,并计划共同推出一款纯电动MPV。然而,由于设计和生产概念的不同,汽车的大规模生产进度中断了。该合资企业也于2022年宣布破产。该项目结束了,滴滴的第一次尝试也失败了。

在接下来的几年里,滴滴已经进行了许多汽车制造试验,但效果并不好。2020年11月,滴滴发布了与比亚迪联合制造的D1电动汽车。2021第一季度,销量突破5000辆,但此后没有声音。

2021年3月,业内有消息称滴滴已单独成立代号“达芬奇”汽车制造业务,团队规模已达1700人。据公开报道,滴滴预计将在2023年中发布汽车制造计划,并努力在一年后交付。现在,通过与小鹏汽车的合作,该计划也将在不久的将来画出终止符号。

现在,回顾滴滴汽车制造的过程,要么因为不同的想法而中断,要么在成功启动后未能引起轰动。在汽车制造业务的扩张中,滴滴摸了摸鼻子。现在“达芬奇”计划结束了,滴滴终究选择了“壮士断腕”,完全放弃造车。

除汽车制造业务外,滴滴对自动驾驶业务也很感兴趣,但推广也不太乐观。

据统计,从滴滴2016年正式成立无人驾驶业务部门到2022年,滴滴在自动驾驶领域的累计研发成本达到350亿元。仅2022年,研发成本就高达95亿元。如此巨大的研发投资足以反映滴滴对它的关注。

2023年4月13日,滴滴宣布未来服务概念车DiDi Neuron、基于L4级自动驾驶技术的自动驾驶货运平台Kargobot等一系列服务和产品多年“烧钱”研究终于有了结果。

不幸的是,在滴滴整改的一两年里,自动驾驶行业的变化使L4的故事不再受欢迎。

在Robottaxi领域,拥有L4技术的企业已经开始推进下一个测试阶段。

6月9日,友道智途、图森未来、赛可智能、云姬智行获得临港新区首批发布“无驾驶人”智能网联汽车道路测试牌照。一个月后,百度智行、安途、小马智行也获得了上海浦东新区发布的首批“无驾驶人”测试牌照。在自动驾驶的道路上,滴滴“慢一步,慢一步”,就这样错过了发展的良机。

经过五六年的精心准备,到头来却只有一次“咀嚼别人吃剩下的馒头”,这对滴滴的打击可想而知。此外,有趣的是,在今年第一季度的财务报告中,滴滴的研发成本为22亿元,比去年同期的25亿元下降了9.9%。下调的数字背后可能隐含着滴滴战略研究方向的变化。

滴滴仍然需要寻找新的出口

事实上,自整改完成以来,滴滴的新业务一直在波折,主营业务也面临着巨大的压力。

滴滴上个月重新上市后发布了首份财务报告。经过一年半的下架,滴滴逐渐恢复了活力。

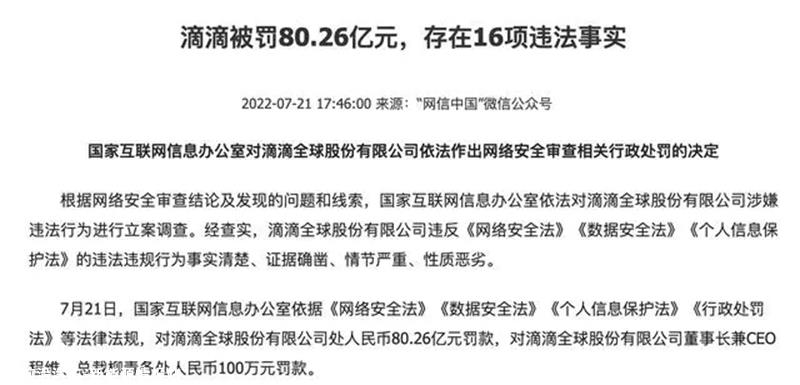

由于滴滴在2022年第一季度财务报告中包含了80.26亿元的反垄断罚款,损失迅速上升。再加上负面舆论和疫情的影响,滴滴去年的表现非常糟糕,净亏损迅速达到160.7亿元,股东净亏损达到162.76亿元。

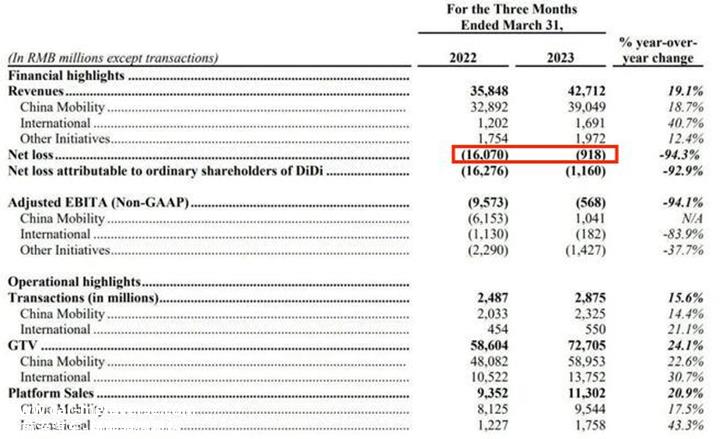

在今年发布的2023年第一季度财务报告中,滴滴净亏损9.18亿元,股东净亏损11.60亿元。相比之下,滴滴今年第一季度的亏损明显收窄。

在收入方面,今年第一季度总收入为427.12亿元,比去年同期的358.48亿元增长了19.1%。国内外营业收入分别为390.49亿元和16.91亿元,比去年同期增长了18.7%、40.7%。同时,滴滴核心平台的总交易量(GTV)727.1亿元,同比增长24.1%。其中,GTV在中国旅游业务达到589.5亿元,同比增长22.6%;GTV国际化业务达到137.5亿元,同比增长30.7%。

与此同时,滴滴的国内外业务在平台销售方面也有了不错的增长。

2023年第一季度,滴滴中国旅游业务部和国际业务部的平台销售额达到113亿元,同比增长20.9%。其中,中国旅游业务移动部的平台销售额达到95亿元,同比增长17.5%;国际细分市场平台销售额达到18亿元,同比增长43.3%。

数据的良好增长趋势令人满意,但与2021年第一季度54.83亿元的净利润相比,滴滴的盈利能力仍在缓慢修复。一年半后,在线叫车的市场模式也在悄然发生变化。不仅许多新玩家进入游戏,而且老玩家也试图抓住市场份额。

据统计,2021年7月,滴滴APP下架时,全国共有241家公司获得了网约车平台营业执照。截至2023年3月30日,这一数字已增至307家。

在当时蓬勃发展的行业形势下,有人甚至预测滴滴“复出”未来市场份额将大幅降至30%,与高德形成分庭抗礼的趋势。其余40%由曹操旅游和T3分割,另一半留给剩余300多家旅游企业。

然而,滴滴烧钱砸出的护城河发挥了作用,使滴滴在一年半的空窗期后仍有70%的旅游市场份额。

但毫无疑问,现在网约车出行市场已经触及天花板,增量转股可能是网约车未来的发展趋势。

这也可以从滴滴的财务报告中看出。数据显示,2023年第一季度,滴滴运营和支持费用约为16亿元,同比下降5.6%;销售和市场成本为21亿元,同比下降16.7%。但总成本达到365亿元,同比增长21.5%。

对此,滴滴财务报告解释说,总成本的增加主要是由于中国在线叫车业务司机收入和司机激励措施的增加。“降本”未成,“增效”结果,由于利润损失,也蒙上了一层阴霾,滴滴股票的压力跃然纸上。

市场逐渐饱和,创造空间不断压缩,股票压力巨大,使滴滴的在线叫车业务难以取得突破。加快新业务的扩张,寻找新的增长点,已成为滴滴的首要任务。滴滴未来探索的触角将延伸到哪里?我们等着看。

原创文章,作者:拾盐士,如若转载,请注明出处:https://www.car-metaverse.com/202308/3022118205.html