能源研究结合国际氢能政策环境、项目发展和国内氢能企业海外案例

2023年氢能出海正是时候

2023年,在欧盟碳税免费配额下降、航运、化工等行业绿色燃料和氢能强制性政策逐步实施的鼓励下,国际氢能市场对产能和技术的需求不断增加。与此同时,国内氢能企业在技术、产能等方面的积累已初具实力,部分企业已开始逐步探索海外氢能市场。能源研究结合国际氢能政策环境、项目发展和国内氢能企业海外案例,分析了海外氢能市场发展的机遇和挑战,供行业参考。

01各国/地区氢能战略决定了当地市场需求基调

国际氢能规划和政策密集发布。自2020年以来,世界各国陆续发布国家氢能规划。据能源研究统计,截至2023年8月,全球近45个国家和地区已发布国家氢能战略或发展规划,覆盖欧洲、亚洲、澳大利亚、南北美等6大洲。其中,2020年以后发布了近40项。

氢能产业链环节因国家和地区而异。资源禀赋、产业结构、国际分工定位等因国家和地区而异,形成了氢能差异化的目标定位和支撑方向。沙特阿拉伯等典型代表,基于传统能源出口优势和光伏资源优势,以上游氢能供应为未来核心方向;创新国家日本、韩国科研和燃料电池产业基础雄厚,国际定位为中下游高端氢能产品出口和国际技术服务。

不同的发展目标带来了不同的氢能产品和合作需求。以氢能供应环节为例,根据国际分工定位,世界各国可分为氢能进口国和出口国。

电解槽或绿色能源主要用于氢能进口国/地区。例如,欧洲以绿色减碳为规划核心,海上风电能源丰富。为了实现绿色能源转型,对电解槽和绿氢进口的需求很大;然而,由于可再生资源相对匮乏,日本和韩国的规划更加强调下游氢能和氨能的应用技术开发。因此,电解槽进口需求较低,而绿氢、绿氨等进口需求较高,SOEC技术难度较大、AEM电解槽可能需要引进和合作研发。

在氢能出口国/地区,电解槽、储运设备和技术合作是重点。一是北非、东南亚以区域或国际供氢重心为发展目标,而产业基础薄弱的地区需要依靠进口制氢设备和跨海大规模输氢技术,同时需要引进设备产能;二是北美等地,以清洁氢为发展重点,对PSA净化等蓝氢技术设备、氢储运设备可能有较大的合作需求。

02国际企业主导氢能产品的具体需求

国际氢能玩家可分为两类:能源企业和氢能产业链企业。特别是各国大型能源企业和领先的氢能设备企业,在各地区氢能政策规划、大型项目发展、企业融资等方面发挥了主导或推动作用,构成了国际氢能市场的主要框架。

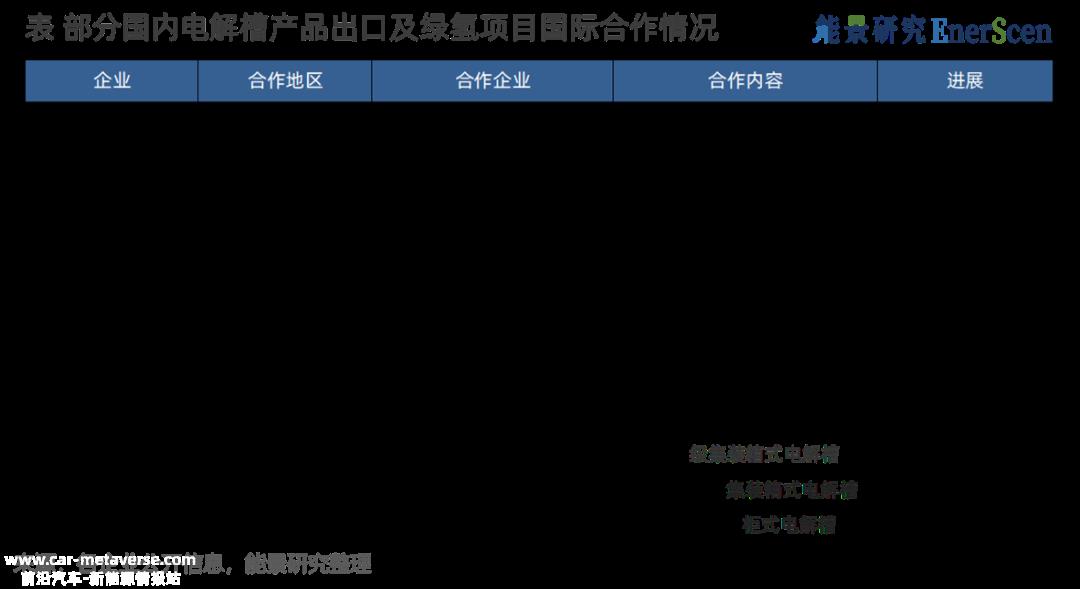

各国能源企业是国际氢能项目的主要驱动力,也是电解槽、燃料电池汽车等整机设备的最大需求。以上游制氢为例。根据麦肯锡数据,国际能源企业规划的绿氢项目潜在电解槽需求已达到100 荷兰壳牌GW以上(Shell)、英石油公司(BP)、西班牙伊德贝拉电力公司(Iberdrola)国际领先的GW级绿氢项目已经通过了可行性研究和工程设计(FEED)在这个阶段,订单潜力很大。

同时,国外能源企业提供电解槽出口、绿氢项目合作开发、海外工厂建设三种合作机会。如沙特国际电力和水务公司(ACWA Power)沙特阿拉伯NEOM绿氢项目从蒂森克虏伯购买了2个 GW碱性电解槽、国际电力公司甲骨文电力与中电建设、中电设备规划开发巴基斯坦绿氢项目、埃及地方企业与瑞林科技规划在埃及合作建厂等。

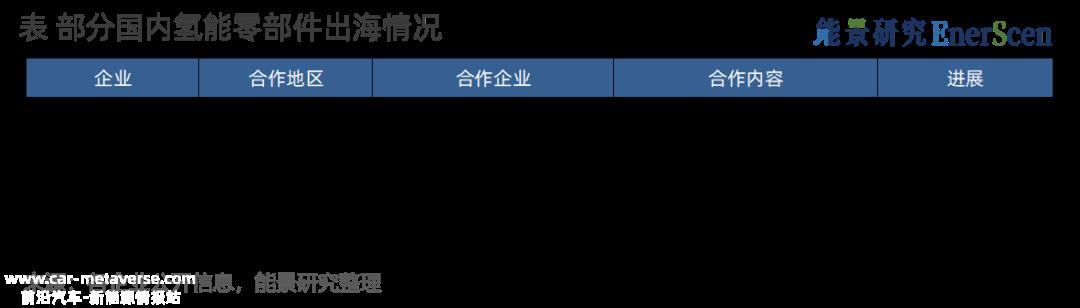

国际氢能产业链企业为零部件供应链提供了需求市场。燃料电池、电解槽等设备的国际生产呈现出高度国际化的趋势。与此同时,由于国内外氢能产品技术仍处于发展的早期阶段,国际整机制造龙头企业和氢能初创企业都在不断寻求性能更高、性价比更高的产品。

领先的国际氢能设备制造企业专注于寻求高质量、高性能的产品。迪诺拉是典型的案例(De Nora)为蒂森克虏伯提供电解槽电极技术支持,Avcarb为巴拉德提供气体扩散层。与此同时,随着技术性能的快速进步,国内氢能部件有可能进入国际领先企业的供应链,如国内济平新能源为巴拉德提供燃料电池催化剂。

国际初创氢能企业、氢能轨道新布局企业等,将以高性价比为重点。与巴拉德、丰田等需要不断保持技术优势的企业相比,一些初创企业和一些新布局氢能轨道的企业更注重早期产能的推广和市场发展,因此更注重零部件的性价比。与巴拉德、丰田等需要不断保持技术优势的企业相比,一些初创企业和一些新布局氢能轨道的企业更注重早期产能的推广和市场发展,因此更注重零部件的性价比。性价比是国内氢能产品的主要特点之一,如潮州三环授权SOLIDpowerSOFC技术专利,并提供单电池。

国内氢能业务出海仍面临挑战

国内外氢能产品在标准认证和技术水平上存在一定差异。此外,还存在许多不利因素,如海外政策支持、融资难度等。

在标准认证方面,主要存在市场限制、国内外标准差异等障碍。在市场限制方面,机会控制形成了一定的障碍。氢能市场和技术在某些环节发展迅速,国内氢能产品出口也需要获得当地市场的认证,如欧盟CE认证,很容易因为认证时间长而错过机会。国内外标准的差异很容易导致国内主流技术产品不符合国外标准,国内氢能标准体系不完善。与国际标准相比,存在过时和缺失的问题。同时,国际标准的发言权较低,参与国际氢能标准的数量较少。

性能指标、技术测试数据等是技术竞争中的主要难题。在性能指标方面,技术追赶还有很长的路要走。典型的是质子交换膜的厚度。随着国内产品厚度的不断降低,戈尔等国际产品也在不断升级,国内追赶形势在短时间内保持不变。在技术测试数据方面,产品寿命形成卡点。国外PEM电解槽和膜电极起步较早,寿命测试时间较长,导致产品寿命市场门槛不断提高,国内起步较晚,难以提供相应的数据。

在政策方面,主要存在贸易壁垒和补贴差异。在贸易壁垒方面,氢能产品的产地将受到限制。典型的是欧盟《净零产业法》,要求到2030年在欧盟生产燃料电池和电解槽总量的40%。在补贴差异方面,海外工厂建设可能面临补贴不足,而当地企业可能在补贴支持下形成海外工厂建设的成本优势。

此外,国内氢能业务在海外经验较少,在海外项目融资、营销、供应链保障等方面也可能遇到新的未知挑战。因此,有许多有效的应对方法,如参与国际氢能合作平台,培养国际业务专业团队。

如果您需要对国际氢能市场和企业战略有更深入的了解,欢迎您留言,一起讨论和判断趋势,在不确定性中寻找确定性的机会。

资料来源:能景研究

作者:新云

原创文章,作者:能景EnerScen,如若转载,请注明出处:https://www.car-metaverse.com/202308/2820117509.html