前言:

由于行业繁荣程度高,各种资本追求利润,储能行业电池、系统集成、PCS、BMS、锂电池设备和锂电池材料企业开始排队,加快资本市场的拥抱。

作者 | 方文三

图片来源 | 网 络

仅7月份,储能行业就诞生了三只独角兽

据高工业研究院介绍(GGII)据统计,2023年以来,华塑科技、阿特斯、首航新能、一连科技、古瑞瓦特、海辰储能等21家储能企业IPO冲刺,共筹集资金超过400亿元。

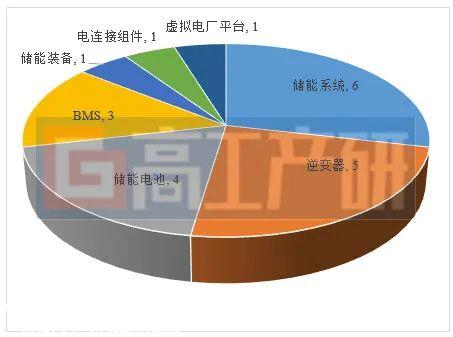

2023年IPO21家企业,从业务分布来看,储能系统和逆变器企业数量最多;

其次是储能电池和BMS企业;

产业链的其他环节,如电源测试、电连接组件、虚拟电厂运营等,也有企业启动IPO。

IT 橙色数据显示,仅7月份储能行业就诞生了三只独角兽。

到目前为止,2023年储能轨道披露了53笔融资,仅7月份就有5起融资事件,看看上个月发生的储能融资事件。

7月5日,海辰储能完成C轮融资,由国寿股权和金融街资本共同投资,金额超过45亿元,是2023年已知储能行业最大的融资。

7月18日,由中金基金和正奇控股共同牵头的固态电池太蓝新能源完成数亿元Pre-B轮融资。

正泰新能C轮融资20亿元

7月24日,正泰新能科技有限公司完成C轮融资,共融资20亿元。

投资者拥有朝希资本、长江绿色产业基金、交通银行投资、国寿股权、越秀投资、中金资本、中信建设投资资本、华登国际等知名投资机构。

投资完成后,连续三轮投资的朝希资本是正泰新能最大的机构股东。

本轮融资投资后,正泰新能估值130亿元,半年几乎翻了一番。

自去年从正泰电器分拆以来,该组件子公司两年内完成了三轮外部融资,总融资额达到57.5亿,估值达到130亿。

正泰新能专注于光伏电池和部件的研发、生产和销售,以满足大型地面电站、工商分布式电站、家用电站等全场景的使用需求。目前,TOPCon的产能规划在世界上排名第二。

如果上述公司IPO进展顺利,【正泰系统】可能会成为覆盖光伏上下游整个产业链的a股新产业巨头。

大秦数能完成两轮数十亿融资

7月26日,大秦数字能源技术股有限公司(以下简称“大秦数能”)发布微信官方账号消息,显示大秦数能近期完成两轮融资,累计金额数十亿。

其中,B轮融资由优山资本牵头,钟鼎资本、狮城资本等机构跟进。

C轮融资由中金资本基金、路威凯腾、金秋基金、神奇资本等机构投资,青蒿资本继续投资,融资金额达到数十亿元。

2022年5月,大秦数能已完成A轮融资,这一轮融资是恒信华业的独家战略投资。

大秦数能是中国最早布局海外储能市场的企业之一,建立了自主品牌Dyness,在中国企业全球家庭储能系统出货量排名前十。

在6个海外国家建立了专业的销售服务团队,为全球100多个国家和地区的20多万家庭提供储能服务,安装量超过12万台,预计今年销售额超过20亿台。

该公司计划在2023年建成30GW高效电池和30GW高效组件产能。

Pre-IPO融资新能完成

7月28日,新能源科技有限公司(以下简称新能源)宣布Pre-IPO融资已完成。

本轮融资由金融街资本、西城金瑞、普洛斯建发、国家电力投资产业基金、中石化恩泽基金、华泰巨化产业投资基金、纽尔利资本、广发信德等多位老股东共同投资。

作为业内最早布局N型技术的光伏企业之一,成立于2018年,目前拥有N型组件和轻质组件两大核心产品。

生态光伏、城市光伏、海上光伏三大系列全场景光伏系统解决方案,产品已销往全球60多个国家和地区。

其中,一条新能源在2019年率先建成了国内首条年产1.2GW高效TOPCon电池生产线。

目前正在推广TOPCon 4.0量产技术,提高TOPcon电池量产效率超过26%。

2022年,新能源产值为110.5亿元,比2019年产值扩大近100倍,N型组件出货量居世界第三,组件出货量居世界第八。

此外,新能源计划于2023年建成30GW高效电池和30GW高效组件产能。

欧洲和美国吃掉了全球68%的需求份额

由于人口红利和成熟的生产技术,中国企业生产的产品在世界上具有很大的竞争力。

根据中国化工物理电源行业协会的数据,中国品牌占据了2020年全球便携式储能企业出货量前五名中的四个席位。

中国企业生产的便携式储能电源出货量占全球90%以上。

从现实来看,近两年用户侧储能需求逐年上升。

在区域分布方面,欧美是家用储能装机的主要分布区。数据显示,202年 欧美占全球新增户储能装机的68%。

储能火爆的三个关键原因

①在国家提出3060战略后,新能源的总体趋势非常明显。

在当前较大的市场环境下,行业共识的机会越来越少。在热板频繁轮换的情况下,新能源的确定性尤为突出,这也是投资者开始关注储能行业的重要原因之一。

②储能产业的发展受政策推动,政策引导是储能发展的主要驱动力之一。近两年来,储能相关政策频频出台。

2021年,我国发布了《关于加快新型储能发展的指导意见》,提出了2025年30GW的累积装机指标,为未来储能产业的发展指明了道路。

2022年,国家和地方政府出台了600多项直接储能政策,主要集中在储能规划、实施方案、技术研发、市场机制、安全规范等领域。

③自2021年以来,各地电价峰谷价差逐渐明显,使工商储能具有初步经济性。然而,由于碳酸锂的主要材料价格较高,工商储能项目很少实施。

今年碳酸锂价格下跌,使储能电工商业储能经济初见成效。

目前,我国22个省份的工商储能已初步具有经济性。

结尾:

资本市场对储能行业的投资正在爆发,预计今年储能一级市场的投融资金额将实现200%的增长。

部分资料参考:索比储能网:“2023年100多家储能企业冲刺IPO”,亿邦动力:“储能行业爆发:谁来分享万亿市场?”,IT橘子:“3 天诞生 3 只有独角兽,另一条赛道被资本疯狂押注。

原创文章,作者:Ai芯天下,如若转载,请注明出处:https://www.car-metaverse.com/202308/0917112155.html