作 者 | BT财经

来 源 | 更多关于摩根士丹利的金融信息 | 随着美国希望将电动汽车电池生产转移到更近的地方,投资者应该考虑投资创新的老公司。

尽管美国通过通胀减少法案对电动汽车电池生产进行了重大投资,但其他国家在短期内不太可能改变全球电池供应链的主导地位,如中国。

从全球来看,交通运输——包括卡车、飞机、船舶,特别是乘用车——它是二氧化碳排放的最大来源,为世界各国向电动汽车过渡提供了令人信服的理由。然而,这将需要对绿色汽车所需的锂离子电池的全球供应链进行重大改革。

这种转变导致了一系列的环境和经济问题。企业要想在这种新形势下取得成功,需要面对成本效益、可持续技术、各地区运营、劳动力市场强劲、许可流程顺利等一系列棘手因素。以下是投资者可能正在寻找的:在这种转型中,哪些公司可能会带来上行空间?

1

重新布局供应链

目前,高达90%的电动汽车电池供应链依赖于中国,中国最大的两家电池公司控制着全球一半以上的市场。中国企业在劳动力和制造基础设施、制造电动汽车所需的关键材料开采等方面都花了几十年时间研发这些技术。

中国的先发优势将使美国制造商难以赶上,特别是在环境、社会和治理更加严格的美国公司(ESG)在约束标准的情况下。

随着新供应链和制造中心的出现,电动汽车的价格仍然很高。实现盈利和高效生产可能是一个重大而昂贵的挑战,这可能会减缓电动汽车的普及。

摩根士丹利全球汽车和共享旅行研究团队主管Adamm Jonas说:“电动汽车的普及涉及到许多敏感和矛盾的因素。”“交通行业的脱碳非常重要,但必须以不影响安全、环境或经济的方式进行。”

供应链的再平衡可能发生在两个极端之间:

一方面,电动汽车的快速普及伴随着对中国的更大依赖;

另一方面,在其他国家,电池生产的本土化进程缓慢,而内燃机(ICE)汽车的市场份额仍将持续一段或更长时间。中间的立场是,一些国家希望降低过度依赖单一国家的风险,确保有足够的电池供应,以保持电动汽车转型的快速发展。

Jonas 表示,“对其他国家来说,重塑一个多世纪以来的全球汽车力量将需要政策和技术的彻底改变。”“此外,我们预计到2040年,光美国公共和私营部门将投资超过7万亿美元建设汽车工厂,开发电池容量和回收,升级采矿和炼油基础设施。”

2

锂的问题

为绿色汽车生产电池是一个碳密集型行业。为了生产电池,需要大量的淡水来提取锂。锂是生产电池的关键金属。它因其重量轻、能够储存足够的能量进行长途旅行和反复充电而受到重视。

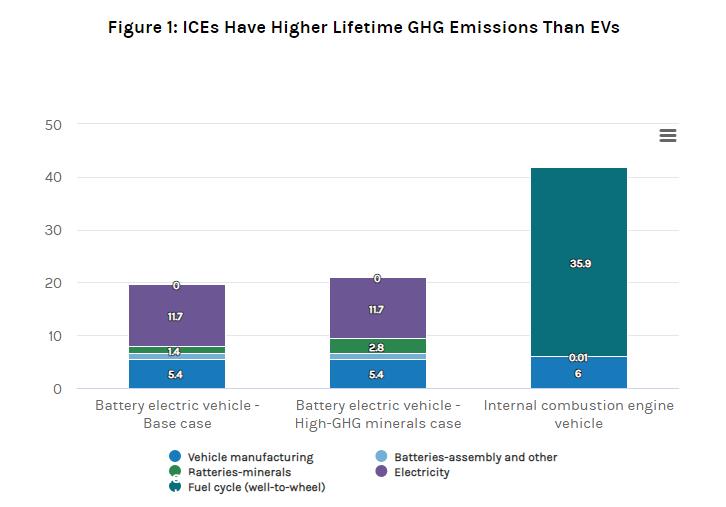

国际能源署(International Energy Agency)2021年的一项研究发现,电动汽车所需的矿物投入是传统汽车的六倍。此外,生产、提取和加工这些矿物所需的能量强度高于传统的内燃机,后者主要使用铜和锰。然而,即使电动汽车需要对环境有重大影响的矿物质,从长远来看,电动汽车仍然比内燃机汽车更有效。详见下图。

Jonas说,“在使用寿命内,电动汽车的温室气体排放量明显低于内燃机汽车。”“电动汽车在其使用寿命内的排放远远抵消了制造电动汽车(包括电动汽车上的电池)带来的更高的能量强度。”

对于中国以外的其他国家来说,这些国家在满足制造电动汽车的矿物需求方面仍存在三大障碍:

首先,电池关键金属的开采和精炼高度集中在几个国家,这加剧了潜在的地缘政治风险。例如,世界上70%的锂是在澳大利亚和智利开采的,60%的锂是在中国提炼的。与此同时,印尼有最大的镍矿供应份额,刚果民主共和国占钴开采的75%。

到2040年,为了实现全球净零排放目标,仅锂的需求将增加40倍以上,其次是石墨、钴和镍,这些重要矿物的需求可能增加25%。此外,矿物生产加工的飞跃可能会导致生物多样性丧失、空气和噪声污染等各种可持续性问题。

与此同时,美国和其他国家的制造商也可能面临获取稀土资源的挑战。中国很早就意识到了这一点“垂直一体化”巨大的价值。在中国政府的支持下,中国矿业和电池公司一直在大量投资海外矿产资产,特别是在早期锂项目中。这些合资企业的主要驱动力是中国政府的支持,中国企业愿意支付高于市场价值的价格来支持其电动汽车生产供应链的发展。

中国公司在全球范围内锁定了关键矿产,特别是锂的供应,这使得美国和其他国家的锂电池制造商处于不利地位,特别是当美国公司受到严格的ESG标准的限制时。

3

从这里到那里

对于中国以外的其他国家来说,需要技术和创新来打破当前电动汽车电池组件供应和制造的世界秩序。现有的进展,如直接提取锂,如果采用改进工艺,可以产生高达90%的高价值矿物,而传统的方法只能产生50%到60%。对其他国家来说,这为重塑当前供应链相关挑战提供了引人注目的机遇。另外,有一天,先进的电池回收技术也可能减少制造商对矿物原料提取的依赖。

另一个关键是政策杠杆。在美国,2022年通过通货膨胀减少法案(IRA)旨在促进美国电动汽车等清洁技术的采用,分配政府资金进行即将到来的重要能源转型。但摩根士丹利的Jonas说,这对美国来说是真的“它更像是一种激励钝器”,还有巩固低效技术的风险。IRA的核心是根据生产的千瓦时容量向电池制造商分配资金,而不是效率或创新。对美国来说,这可能是次优操作。

尽管如此,Jonas说,“不断变化的国家政策模式可能会催化现有电池供应链的重建。例如,美国可能会增加其在电动汽车电池矿产行业的份额,并吸引新的资本。”这一再平衡阶段为其他国家提供了引人注目的商机。但是,在短期内,中国对全球电池供应链的主导地位仍然不太可能发生变化。

如果作者的个人观点有任何问题和反馈,可以直接在评论区留言或发送电子邮件

原创文章,作者:BT财经,如若转载,请注明出处:https://www.car-metaverse.com/202308/0317110195.html