这是新能源爆炸的第699篇原创文章。本文仅记录了“新能源爆炸”的思想,不构成投资建议。作者没有集团,不收费推荐股票,不代表客户管理财务。

就像乱世英雄一样,在商业世界和技术升级的时候,总有一些公司因为跟不上时代潮流而迅速崛起,也有一些公司因为技术路线而迅速崛起。今天要讲的公司属于技术路线快速崛起的幸运儿。关键人物是这两年才转型的,堪称这两年转型最成功的公司,甚至没有一家。

前世今生01钧达

对于过去两年的光伏行业来说,P型电池向N型电池的过渡是一个不可避免的命题,N型电池有不同的技术路线。主流观点是TOPcon将是一条过渡路线,HJT可能是下一代光伏电池技术,但自去年年底以来,特别是今年,市场的主流观点也开始发生变化。

光伏行业太卷,行业公司想抓住机遇,下一代光伏电池技术是顶级还是HJT有很大的争议,但今年许多行业巨头选择在线顶级,如通威今年有25GW,晶澳今年也将扩大56GW,天合光能40GW,中环也有25GW,尤其是隆基鄂尔多斯30GW,简直就是对TOPCon和HJT谁是下一代主流技术的争议进行了阶段性的一锤定音。

当这些巨头考虑选择什么技术路线时,我们今天要谈论的公司默默地采取行动。答案是TOPCon !

这是均达股份,几乎最受益于这波TOPCon爆发,也是近两年转型最成功的公司,甚至没有一家!

君达股份,公司全称为海南君达汽车配件有限公司,从公司名称可以看出公司在做什么,是的,是做汽车配件和内饰,主要产品是汽车仪表板、前后保险杠等,最大的客户是海南海马汽车。

现在很多人可能只听说过海马,甚至不知道标志是什么样子,更不用说买它的车了,但他们的祖先曾经很富有。毕竟,马自达曾经如火如荼,尽管影帝梁家辉在剧中嘲笑他坐着时会堵车。

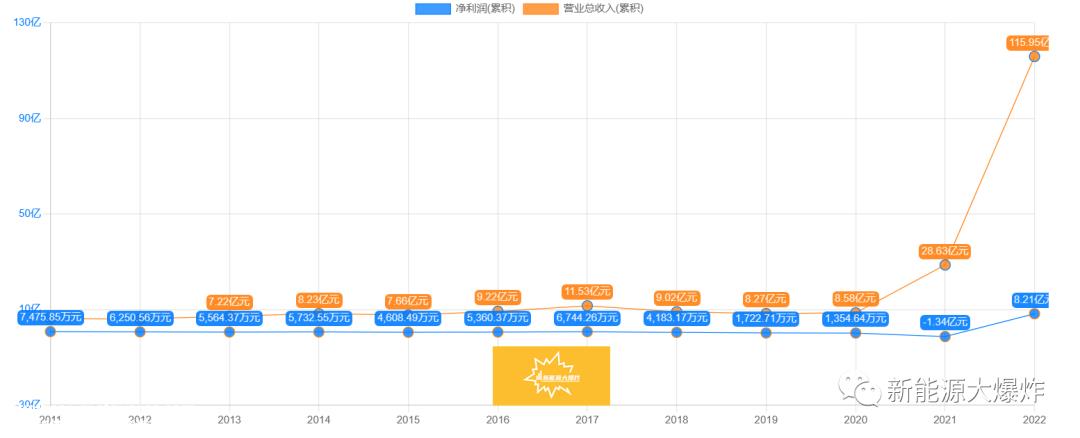

2016年,海马汽车发展达到顶峰,年销量达到21.6万辆,年收入达到138.9亿元,净利润达到2.3亿元。

依靠树享受凉爽,乘坐海马东风,钧达股份也于2017年成功上市,但随着海马逐渐衰落,钧达股份的收入和利润也逐渐陷入低迷,直到2021年,公司迅速转型进入光伏系统,公司未来再次看到“阳光”。

自2019年公司董事长被陆小红取代以来,公司一直计划转型。就在2021年7月,光伏电池企业捷泰科技的大股东宏福光伏准备转让51%的股权。

转型极其成功

捷泰一直是光伏电池的资深选手,在2018年之前排名前三。据PV报道 即使到2022年,Infolink的数据也排名前五。

因此,陆小红迅速以14.34亿元的价格赢得了这笔钱。事实上,这笔钱对于当时的君达股份来说并不容易。然而,陆小红通过各种渠道拼凑起来,如申请贷款和将股份转让给宏富光伏股东,最终完成了交易。该公司也进入了热门光伏轨道。

2022年,公司投资15.19亿元收购剩余49%股权,100%控股捷泰。此外,它还投资了一家光伏设备公司,投资1.5亿元投资宏业新能源,剥离汽车装饰业务,完全转型为光伏企业。

不得不说,钧达股份的运气真的很好。当然,这离不开陆小红的果断决策。迅速赢得捷泰科技等光伏公司后,迅速剥离传统主营业务,两年内完成公司全面转型。

难得的是,在全面转型后,我们可以完全下放权力,将公司的管理交给原来的捷泰高管,尤其是原来的捷泰总经理张满良,实现了公司的快速稳定整合。

在资本市场的支持下,公司也开始全面押注N型光伏电池,选择TOPCon电池,扩张效率也很高。

目前,滁州基地年产18GWW N型TOPCon电池产能已全部完成,实现满产。淮安一期年产13GW电池项目已建成,即将迎来首片,并开始进入爬坡阶段。淮安基地二期13GW工程将于2023年4月28日开工建设,预计今年完工。到今年年底,该公司的产能将达到53.5GW(P型9.5GW,N型44GW)。

TOPCon1.0产品量产效率达到25.2%,公司正在通过SE等技术进口,预计TOPCon2.0产品量产转换效率达到25.5%,到2023年底,TOPCon电池量产转换效率有望提高到25.8%。

就连淮安的生产基地也创造了“13GW电池项目,实现了51天项目开工,151天项目投产”的神话。

一般来说,电池板的产能扩张至少需要一年时间,君达不到半年。它不仅比同行快得多,而且比传统P型电池板的产能扩张快得多。执行率非常可怕。

03脱胎换骨的表现

转型成功,搭上光伏快车的钧达,业绩也开始脱胎换骨。2022年收入115.95亿,同比增长304.95% ,归母净利润 7.17 亿元同比飙升501%,扣除非归属于母亲的净利润 4.93 1亿元,同比增长373%,与净利润的差额主要是 2022 年 6 每月剥离汽车资产获得2.15 亿。

具体到 Q4,收入41.67亿,同比增长104.86%, 环比增长 38.83%;归母净利润 3.07 亿元,同比增长 环比增长412% 123%;扣非净利润 2.98 亿元,同比增长 401%,环比增长119%。虽然由于Q4 成本较高,导致业绩低于市场预期,但实际业务业绩完全符合市场预期。

更重要的是,从那时起,君达股份开始进入一条新的轨道。与汽车零部件市场相比,光伏轨道的长期潜力无疑具有更大的空间和增长。此外,公司目前管理层的执行力非常高。即使在内部卷严重的光伏轨道上,公司仍有足够强的竞争优势。

钧达仍将是一家值得长期关注的公司,在光伏行业仍由P型向N型转型的过程中。

原创文章,作者:新能源大爆炸,如若转载,请注明出处:https://www.car-metaverse.com/202307/2521106514.html