总结:

(1)Lucid计划进入快速增长的中国电动汽车市场,未来可能会加速交付和收入增长。

(2)中国人口众多,电动汽车利用率高。政府对电动汽车基础设施的投资为Lucid等电动汽车制造商提供了重要的机会。

(3)虽然Lucid短期内存在风险,股价可能进入低价股区间,但Lucid的股票仍然是有吸引力的长期投资。

Lucid将进入中国,一个极具吸引力和不断增长的电动汽车市场

今年6月,有媒体报道称,Lucid(LCID)我正准备在不久的将来进入中国电动汽车市场,并为此招聘了一名关键员工,以促进公司向中国市场的扩张。据野兽财经报道,Lucid招聘的关键员工是Zhu Jiang ,这个人是一位经验丰富的汽车高管,曾在福特、宝马、吉利和蔚来(NIO)等待汽车制造商工作。

鉴于Lucid最近完成了30亿美元的股票发行,野兽金融认为,这家电动汽车公司很可能会利用新筹集的部分现金为其在有吸引力的中国市场的扩张提供资金…甚至有可能在那里建立一个电动汽车制造厂。

此外,主要投资机构沙特阿拉伯政府一直通过参与新股发行来支持公司的生产计划和扩张雄心。虽然Lucid的损失仍在扩大,但在中国建立新工厂也可能得到沙特阿拉伯主权财富基金的支持,因为这可能是Lucid加速生产增长和利用中国市场对电动汽车需求的一种方式。

Lucid目前预计2023财年资本支出为14-16亿美元。虽然新建电动汽车制造厂的成本很高(Lucid仅在沙特阿拉伯工厂就花费了约34亿美元),但猛兽财经认为,如果该公司决定在中国建造自己的工厂,沙特阿拉伯政府肯定会增加Lucid的资本支出。

中国电动汽车市场也为美国电动汽车初创企业提供了巨大的机遇,这主要是因为中国市场正在迅速扩张,电动汽车的利用率非常高。除了14亿人口和政府对电动汽车充电基础设施的积极投资外,中国也是世界上电动汽车利用率最高的国家之一。

根据国际能源署的数据,截至2022年,中国市场占全球电动汽车销量的一半以上(58%),并未停止。中国政府还制定了一系列雄心勃勃的计划,要求到2030年,电动汽车销量将占所有汽车销量的40%。

根据彭博社的预测,中国市场至少将成为未来20年世界上最大的电动汽车市场……

为什么威来能在中国电动汽车市场改变游戏规则?

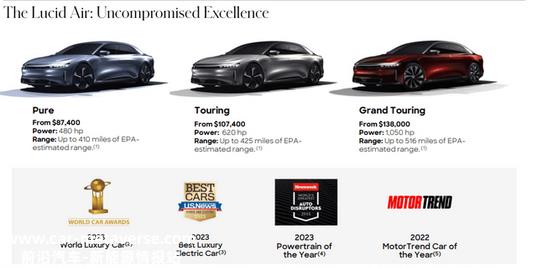

根据Counterpoint 根据Research的数据,2022年最畅销的10款电动汽车中有8款是汽车,而不是运动型多用途汽车……近几年来,蔚来等新势力主导了中国电动汽车市场的产品线。由于汽车在中国越来越受欢迎,Lucid目前只提供豪华车,Lucid可能依赖于专注于高端市场的Lucid Air进入中国电动汽车市场,中国市场没有专门生产豪华电动汽车的电动汽车制造商。这些汽车主要吸引注重性能的汽车爱好者,而Lucid的纯电动汽车功率为480马力,以87400美元的价格出售。

威莱主要面向以汽车为导向的电动汽车消费者,他们不介意在高端电动汽车上花很多钱。虽然中国电动汽车的平均价格低于3万美元,但特斯拉(TSLA)Model Y 依然非常受欢迎(一直是中国最畅销的电动汽车),以特斯拉Model Y 以Performance为例,售价约为5万美元。

尽管Lucid尚未表示是否计划只出口电动汽车,或者像特斯拉一样在中国建立自己的制造基地,但进入中国市场可能会大大改善Lucid未来的交付。由于Lucid目前的交付量仍然很低,国际扩张可能会对这家电动汽车公司产生重大影响,因此这一点尤为重要。因此,从长远来看,猛兽财经认为Lucid 未来将有20%的未来 -30%的收入来自美国以外,最大的份额可能来自中国。

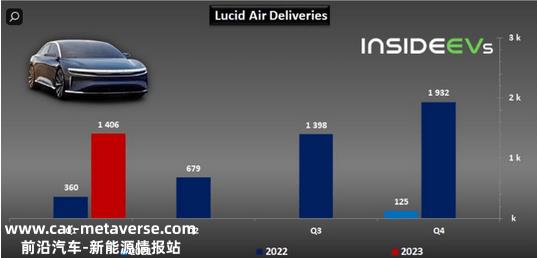

目前,Lucid已经开始增加其首款量产车Lucid Air的交付量,但交付量的增长率(2023年第一季度同比增长290%)仍然让投资者失望。自2022年初以来,该公司多次降低产量预期。如果进入新的电动汽车市场,尤其是像中国这样的热门市场,可能会促进Lucid的交付增长,加速其收入增长。

投资者对Lucid估值和股价低迷的担忧

Lucid的股价去年经历了强劲的下跌重估,曾经非常接近低价股票区间(1-5美元)。虽然Lucid在短期内有进入低价股票区间的风险,主要是因为该公司未能实现生产目标,投资者失去耐心,但野兽金融认为Lucid的长期增长机会仍然是光明的。

根据S&P capital 根据IQ数据,卖方分析师普遍预计明年Lucid收入将增长185%,达到27亿美元,预计Rivian Automotive的收入将是Lucid的四倍,而特斯拉仍将是全球电动汽车领域无可争议的领导者。

基于收入,Lucid目前的市盈率是3.8倍。特斯拉是美国最昂贵的电动汽车制造商,市盈率是5.9倍,而Rivian Automotive的市盈率是1.6倍。尽管Lucid预计未来几年不会盈利,但卖方分析师预计该公司将在2027财年实现收支平衡。

Lucid面临的风险

野兽财经认为,短期内,Lucid的股价可能会跌至低价股(市值达到5美元或更低),因为该公司表示,预计2023年将生产1万辆或更多的电动汽车(而不是之前的1.4万辆电动汽车),这将进一步恶化投资者的情绪。

从商业角度来看,Lucid也面临着相当大的时间和交付风险,这可能导致其未来收入增长低于预期。

如果Lucid第四次降低交付目标或推迟第一款SUV车型的大规模生产,并且在短期内未能在中国市场获得任何吸引力,那么我们对Lucid的看法可能会改变。

结论

Lucid进入快速增长的中国电动汽车市场具有重要的战略意义:电动汽车在中国的普及正在加快,作为Lucid的核心业务,汽车越来越受欢迎。

猛兽财经认为,Lucid高端车型Lucid Air将非常适合中国电动汽车市场。虽然Lucid的股价不高,去年的估值下跌了71%,但我们相信Lucid仍然是最具吸引力的电动汽车制造商之一,值得长期投资。

就国际扩张潜力而言,Lucid最近宣布发行沙特政府支持的30亿美元股票,这表明该电动汽车制造商可能会加速其电动汽车的生产和交付增长!

原创文章,作者:猛兽财经,如若转载,请注明出处:https://www.car-metaverse.com/202307/2000103722.html