在以海外巨头为主的自动驾驶领域,中国玩家试图讲述自己的新故事。

六月三十日,黑芝麻智能在香港证券交易所主板提交上市申请就是其中之一。

黑芝麻智能成立于2016年,其核心团队成员来自英伟达、微软、高通、ARM。但即使牛支持,黑芝麻智能也不打算在计算能力上大惊小怪。在屠夫特斯拉多次降价、国内汽车公司严格控制成本的情况下,作为Tier2的黑芝麻智能,我想先讲一个性价比高的故事。

例如,今年,黑芝麻智能专注于不同的技术方向,推出了武当系列首款芯片C1200,可以进行跨域集成计算。与此同时,创始人宣布公司的定位来自“自动驾驶计算芯片的领导者”升级为“智能汽车计算芯片的领导者”。

自动驾驶芯片是一个高度集中的行业。黑芝麻智能自成立以来,虽然已经投资了蔚来资本、上汽集团、长江小米产业基金等多家明星机构,但仍处于商业化的初级阶段。招股说明书显示,2020年至2022年累计亏损高达58.7亿元,远远超过总收入2.79亿元。

从自动驾驶SoC的出货量可以看出与同行的差距。黑芝麻智能旗舰A1000系列SoC出货量为2.5万件,远低于地平线旅行系列300万件。

当然,为了避免自动驾驶芯片的正面对抗,黑芝麻智能行业在行泊一体化、舱驾一体化的技术方向上并不缺乏强敌。

三年亏损58亿元,SoC只出货2.5万片

这是一个明星团队创业的故事,创始人之一,曾在全球图像传感器领先的豪威技术工作;刘卫红是博世底盘制动部亚太地区总裁。2016年,张和刘卫红一拍即合,共同创立了黑芝麻智能技术。

黑芝麻智能涵盖两个领域:自动驾驶芯片和解决方案以及智能图像解决方案。其中,自动驾驶芯片和解决方案是黑芝麻智能收入的主力军,占80%以上。具体来说,在产品线上,它包括自动驾驶SoC华山系列和智能汽车跨域芯片武当系列。

招股说明书显示,黑芝麻智能客户数量从2020年的33人增加到2021年的45人,进一步增加到2022年的89人。在此期间,收入也从5300万增加到1.65亿。近三年来,黑芝麻智能客户收入复合增长率为46%。

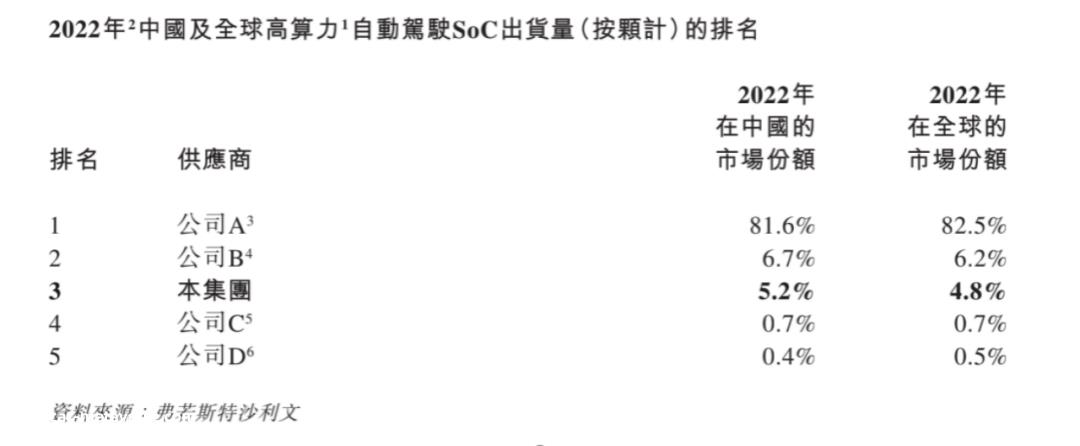

年收入1.65亿元不值一提,但在国外巨头主导的轨道芯片行业,黑芝麻智能已经可以坐在牌桌上了。根据市场份额,黑芝麻智能在中国的市场份额只有5.2%,但仅次于英伟达和地平线。

黑芝麻科技在招股说明书中表示,旗舰A1000系列SOC的总出货量为2.5万件,位于行业第三,与行业领导者仍有很大差距。相比之下,地平线旅程芯片的出货量超过300万件,针对L2 旅程5出货量超过10万。

仔细一看,黑芝麻智能的收入并不丰厚,因为目前整个公司仍然过于依赖头部客户。

近三年来,黑芝麻智能最大客户收入分别占总收入的47.7%、40.7%和43.5%。前五大客户占总收入的88.5%、77.7%和75.4%。客户过于集中会影响可持续发展能力。黑芝麻智能接下来需要做的是如何在现有客户的基础上扩大更多能贡献收入的客户。

当然,这并不简单。自动驾驶芯片行业竞争激烈。黑芝麻智能产品尚未通过大规模生产和汽车测试,也在招股说明书中表明,产品和解决方案商业化的过去记录有限。面对更激烈的行业竞争模式,黑芝麻的智能竞争力和经验有待提高。

对大客户的过度依赖也意味着对方有很强的话语权,支付缓慢也是一个问题。

近三年来,黑芝麻智能贸易应收账款和应收票据迅速增加,从2020年的0.35亿元增加到2021年的0.49亿元,再到2022年的1.25亿元。

通过简单的计算可以看出端倪:2020、2021、2022年,黑芝麻智能应收账款占总收入的66%、81%、75%。应收账款比例超过60%。。

黑芝麻智能给客户的正常信用期为30至180天,但在过去两年中,许多应收账款被推迟。根据招股说明书数据,从2020年到2022年,黑芝麻智能应收账款的周转天数分别为200天、266天和208天。这已经大大超过了180天的安全线。

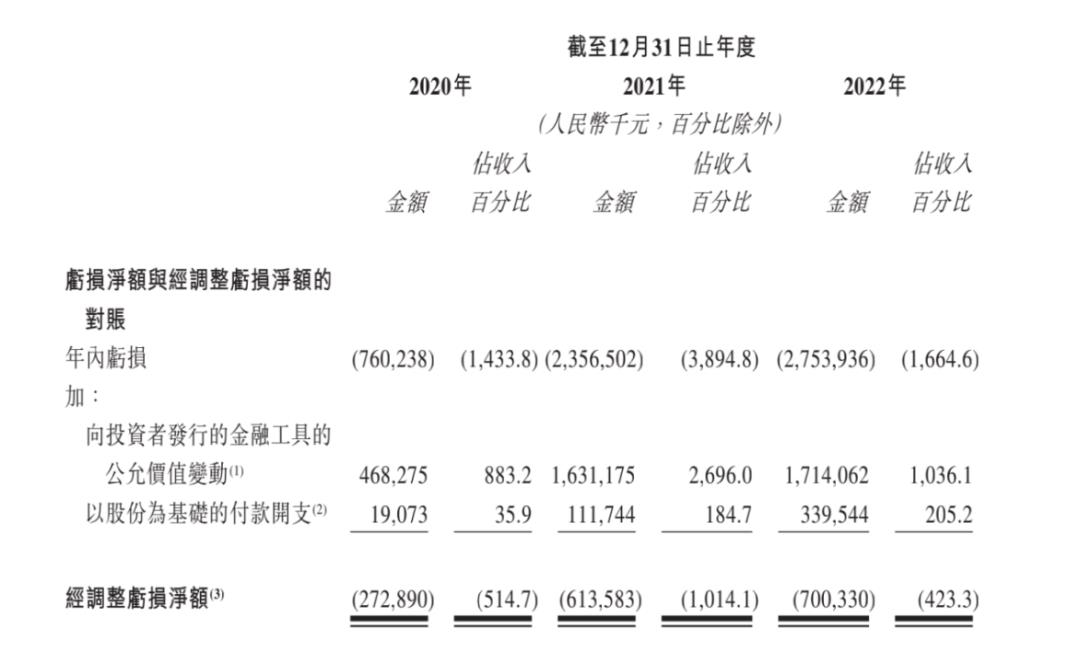

芯片行业需要形成相应的规模来平衡成本。黑芝麻智能仍处于商业化的初级阶段,仍处于巨大损失中。2020年至2022年,年损失7.60亿元、23.57亿元、27.54亿元,总计58.71亿元。

黑芝麻智能调整净亏损分别为2.63亿元、6.74亿元和7.00亿元,总计16.37亿元,排除向投资者发行的金融工具公允价值变化和基于股份的支付。

从数据来看,黑芝麻智能的大部分支出都是研发投入,一般的行政费用和销售费用,但这部分短期内可能很难减少。

为了继续在牌桌上竞争,我们仍然需要承担巨大的研发支出。正如招股说明书中所说,我们一直在继续大量投资研发,这可能会对我们的盈利能力和经营现金流产生不利影响。根据招股说明书数据,三年来,黑芝麻智能研发支出分别为2.55亿元、5.95亿元和7.64亿元,预计未来将继续增长。

黑芝麻智能除了必要的研发费用外,还要付出昂贵的人工成本,单记章还指出了员工工资和工作效率的问题,“自2016年成立以来,我们拥有1000人,这对半导体公司来说是一个巨大的规模。如何管理员工,如何让员工高效工作,挑战将永远存在。”

员工工资不小。仅2022年,销售支出和一般行政支出就达到3.34亿元。2022年底现金等价物9.82亿元,黑芝麻智能需要上市输血。

出货太少,量产上车需要测试

以大算力为卖点的自动驾驶SOC“潮流”不同的是,黑芝麻智能一直强调自己“有性价比”。

性价比是兼顾性能和价格,但汽车公司在选择芯片时,不仅要看价格,还要看产能。正如新驰科技董事长张强所说,“对于芯片公司来说,芯片检验和生态检验取决于量产。只有量产才能检验所有工作是否合格。”只是价格有优势远远不够。

小计算能力芯片,即5-30TOPS,具有丰富的批量生产经验、交付能力强、安全稳定性高、性价比突出的芯片制造商更具优势。从国内制造商的角度来看,地平线速度和投资更加优越,黑芝麻智能很难突破小计算能力芯片。

虽然黑芝麻有华山2号A1000,计算能力为58TOPS,可以说是针对国内厂商的空白区,价格只有100美元,但尚未正式量产上车,市场表现有待验证。市场还将面临英伟达、TI等成熟玩家的竞争。

前瞻性经济学家指出,自动驾驶行业将于2023年进入L3大规模生产爆发期,即大约需要100TOPS的计算能力。目前,除了英伟达、高通等成熟玩家外,地平线旅程5是唯一大规模生产的国内大计算能力芯片,商业化也优于黑芝麻智能。

值得一提的是,与一些ASIC路线公司的产品相比,黑芝麻智能华山系列的功能完整性更适合BEV Transformer的新趋势。但即使有技术创新,也要经过量产测试。黑芝麻智能量产最早在今年到明年实施,后续效果还有待验证。

正如单记章本人所说,“在0到1的阶段,大规模生产开始时,主要困难在于技术、服务几个和核心客户。但今年,我们将面对从1到100的许多客户。如何分配资源以及如何让客户满意是一个特别大的挑战”。

自动驾驶芯影片是整个产业链集中度最高的环节。与地平线密集落地的量产订单相比,黑芝麻智能确实慢了一步,需要加强竞争力。

强敌环伺,性价比难谈

黑芝麻智能靠性价比占领市场并不容易。

据汽车之心统计,今年国内有20多家厂商专注于L2的发展 产品行泊一体化域控方案。

之所以瞄准行泊一体化方案,部分原因是行泊一体化在中低端车型中有很大的增长空间。在国内汽车市场,中低端车型占据绝对市场份额。宏景智能驾驶创始人刘飞龙预测,目前国内15万辆以下车型的市场份额约占50%。在新能源汽车下沉的趋势下,L2、L2 、L2 中低端车型将有良好的商业前景。

不仅黑芝麻智能,今年国内厂商都在疯狂卷价。比如宏景智能驾驶推出了基于单征程的低计算能力平台。 3 芯片行泊一体域控制器的成本已经拉到了 1500 人民币以内。目前,L2集中在市场上 行泊一体域控方案成本约1000元。

让我们来看看黑芝麻智能,它的行泊一体化方案不仅有基本的L2 功能,计算能力(50-100TOS)优势较大,行泊一体域控制器可支持10V(摄像头)NOA功能,成本在3000元以内。

黑芝麻智能在性能上确实不错,但有一点很重要。对于L2 市场,轻量级(中低算力5-20 TOPS)泊位集成平台可以满足基本辅助驾驶功能的需求。这意味着,即使一些制造商的解决方案可能不如黑芝麻好,他们仍然有第一次世界大战的力量。考虑到竞争对手众多,而且都在竞争价格,黑芝麻智能蛋糕的数量可能有限。

长期以来,自动驾驶和智能驾驶舱分为两部分,各自发展。两个独立的系统出现在一个完整的汽车中,这将影响整体的智能体验,并增加成本。舱驾驶集成还可以支持智能舱 智能驾驶功能可以有效降低整车成本,也是黑芝麻智能、芯擎、芯驰、纵目科技等厂商的方向。

在性能方面,黑芝麻智能C1200的特点之一是搭载了新一代自主研发的NeuralIQ ISP模块可以为图形计算提供更准确的数据。单芯片满足跨域计算场景,包括CMS(电子后视镜)系统、行泊一体化、车辆计算等。然而,C1200今年才向汽车制造商提供样品。效果如何,何时批量生产和上车还不得而知。

相比之下,地平线在舱驾一体化领域走得更快,根据《2022》 中国市场年度乘用车标配 L2 NOA 根据功能智能驾驶域控制器芯片方案的市场份额列表,地平线为 49.05%的市场份额牢牢占据第一位,超过英伟达排名第二 市场份额为45.89%,目前地平征程5的出货量已超过10万。

从方案提出到真正上车,往往存在很大的差距。只有上车开发测试,才能检验方案是否符合严格的车辆规则验证。只能说之前有成熟的地平线玩家,之后有一系列性价比相同的对手。对于黑芝麻智能来说,这条轨道的竞争才刚刚拉开帷幕。

目前,除了技术外,供应商还需要竞争谁能以更高的效率、更高的质量和更快的速度实现大规模生产和交付,并平衡性能和成本。简而言之,黑芝麻智能并非没有机会,只是对大规模生产和交付的测试。

原创文章,作者:科技新知,如若转载,请注明出处:https://www.car-metaverse.com/202307/051299152.html