TCL中环35亿计划年产35GW高纯度太阳能超薄单晶硅智能工

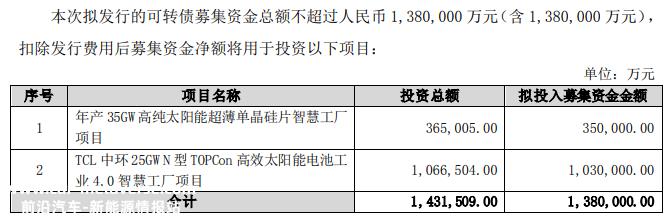

4月8日,TCL中环发布公告称,拟发行可转换债券筹集的资金总额不超过138亿元,其中35亿元计划年产35GW高纯度太阳能超薄单晶硅智能工厂项目,103亿元计划25GW N型TOPCon高效太阳能电池工业4.0智能工厂项目。

图片来源:TCL中环

TCL中环作为硅片的龙头,继续提高硅片产能并不奇怪。

2022年,TCL中环收入670.1亿元,其中光伏硅片收入500.9亿元,占75.96%。

2022年底,其光伏硅片产能达到140GW,硅片出口市场份额居世界第一。随着银川项目的不断投产和技术能力的提高,公司的晶体产能预计到2023年底将达到180GW,而35GW单晶硅片项目的建设地点位于银川。

但光伏电池是TCL中环的“短板”,产能相对较低,不仅没有直接反映在其报告中,甚至在几天前的2022年业绩会议上,投资者问公司是否有增加整合布局的计划,也没有透露详细的计划。

为什么TCL中环仅仅几天后就突然宣布为25GW筹集103亿元? N型TOPCon电池项目?

性能“天花板”

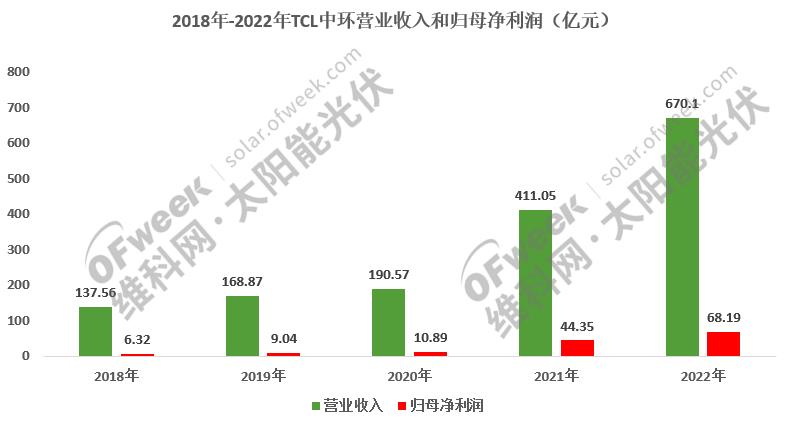

从2019年到2022年,TCL中环硅片产能从25GW提高到140GW,不仅巩固了其在光伏硅片领域的地位,而且使其性能上升。

图片来源:维科网光伏

数据显示,TCL中环收入5年来从137.56亿元增加到670.1亿元,归属于母亲的净利润从6.32亿元增加到68.19亿元,连续多年实现快速增长。

同时,TCL中环通过不断的技术创新和技术进步,以及工业4.0的制造转型,也推动了硅片的薄片化进程。今年3月6日,TCL中环推出110μN型硅片的厚度进一步有助于行业降低成本,提高效率。

然而,经过快速增长,TCL中心的硅片业务也接近增长极限。2022年,在硅片薄片化快速发展的背景下,光伏硅片毛利率从22.73%下降到18.95%,同比下降3.78%。

在计算机数控、双良节能、高景太阳能等“后来者”的压力下,光伏硅片产能出现过剩迹象,龙头企业自然难以置身事外。

光伏“剧变”光伏

与此同时,光伏产业也在剧变。

2022年,TCL中环前五大客户的销售比例从54.92%降至46.58%。这可能是因为其硅片产品得到了更多客户的认可,但也可能是因为下游客户垂直一体化程度的提高,硅片购买比例降低。

幸运的是,最大客户的销售比例从15.93%上升到21.01%。仔细分析不难发现,最大的客户是天合光能,其出货量从2021年的24.8GW上升到40GW以上,硅片采购量也在上升。

但2022年6月,天合光能还宣布扩大年产30万吨工业硅、15万吨硅、35GW拉杆、10GW切片、10GW电池、10GW组件、15GW组件辅助材料生产线等综合产能。是四大组件巨头中最后一家垂直整合企业。

今年3月15日,天合光可转换公司债券已在上海证券交易所上市,募集资金用于年产35GW直接拉单晶项目,补充营运资金,偿还银行贷款。

本项目投产后,天合光能必然会降低硅片采购比例,进而降低TCL中环的硅片采购。

前五大客户销售比例下降,最大客户也在大力提高硅片产能,TCL中环的前景并不乐观。

由此可见,TCL中环25GW电池项目的建设是结合行业发展趋势和自身硅片生产能力的决定。同时,它还可以提高光伏组件的毛利率。

2022年,TCL中环光伏组件销量6.6GW,同比增长58.58%;收入108.42亿元,同比增长77.20%,但毛利率仅为7.36%,比2021年减少5.90%。

横向而言,2022年,君达光伏电池片毛利率为11.38%,爱旭单晶太阳能电池及组件毛利率为13.05%。如果能实现电池自给,TCL中环光伏组件毛利率肯定会提高。

意料之外

但TCL中环选择的电池技术路线和施工现场,除了预期的综合布局外,还有点出乎意料。

TCL中环组件品牌环盛光伏于2015年由TCL中环和MAXEON合资成立。后者在IBC电池方面具有领先优势,但TCL中环25GW 但是N型电池项目选择了TOPCon电池技术路线。

更令人费解的是,该电池项目位于广州市黄埔区永安大道与和丰四街交汇处。

但环盛光伏9GW高效叠瓦组件基地和2022年建成的自动化、智能化行业领先2GWG12 江苏地区有电池工程示范线。天津地区还有另一个3GW高效叠瓦组件项目。

原创文章,作者:OFweek太阳能光伏网,如若转载,请注明出处:https://www.car-metaverse.com/202304/111268664.html