据财联社报道,3月28日南昌锂会间隙闭门会议上,中国主要锂厂商(包括赣峰锂业、天齐锂业等。)同意将每吨碳酸锂的底价定为25万元,以减缓电池原材料价格的暴跌。

报告称,根据各方的确认,南昌锂协会确实举行了闭门会议,但赣丰锂业的相关人士回应说,经过内部验证,没有链接或讨论。赣丰始终坚持产品价格应由市场决定,永远不会主动控制价格影响市场,行业内没有企业具备相应的能力。

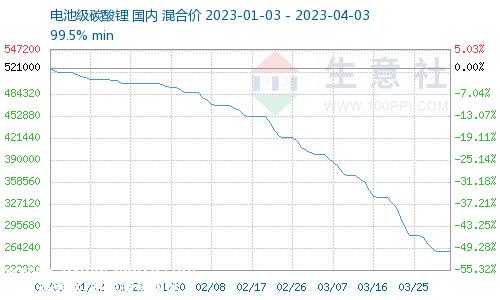

根据商业协会的数据,4月3日电池级碳酸锂基准价为25.9万元/吨。回顾1月3日52.1万元/吨的报价,电池级碳酸锂价格下跌了一半以上,累计下跌了50.29%。

图:生意社

这一轮碳酸锂价格的快速暴跌和设定碳酸锂出货底价的谣言一方面反映了短期内仍将下跌的趋势,另一方面也表明产业链中有些人快乐,有些人担心,锂制造商正在采取措施应对这一轮的业务风险。

碳酸锂价格的普遍预期是20万元/吨

碳酸锂价格持续下跌,一是上游材料供过于求;二是燃料汽车价格战等。因此,“下游客户不敢下大订单”,观望情绪严重,海外市场也出现了退款现象。叠加“3月底相关企业季度报告低价销售”,下游订单谨慎,部分行业人士对4月份的需求仍持悲观态度。

目前,业内一致认为,电池级碳酸锂价格下跌是一种趋势,一般预计年内价格将下跌至20万元/吨以内。

富能科技首席执行官王宇表示,很有可能下降到10万元以下。”在今年的情况下,预计碳酸锂价格将迅速下降到25万元/吨,预计将进一步下降。王宇在4月2日的一次采访中表示,探索不到10万元的情况非常有可能。

然而,从未来市场需求增长和新供应的角度来看,赣丰锂业最近在业绩简报会上表示,目前终端市场对电动汽车的需求仍然存在,重型卡车和储能等多元化需求也存在。目前,澳大利亚锂辉石供应商集中度较高,预计短期内矿石价格下跌空间有限。考虑到最近锂云母、锂盐湖等其他类型资源的产能释放速度不是很快,锂盐价格的下行空间可能不大。

维科。com锂电池指出,自2023年以来,不仅碳酸锂,锂电池材料也在大幅下降。比如3月30日,六氟磷酸锂现货跌至11.5万元/吨,与之前59万元/吨的高价相比,大相径庭。

3月28日,负材料国内市场份额前五的尚泰科技宣布其基地停产。原因是锂电池客户生产不积极,导致整个负材料市场需求增长放缓甚至疲软,整个负材料行业供需反转,面临产能过剩。

喜与忧

锂材料价格下跌趋势明显,有利于降低电池企业和新能源汽车企业的成本,提高利润边际,从而在产品价格上有更大的独立空间,从而提振消费者市场的需求。

其中最明显的是汽车公司。广汽集团财务总监王丹表示,以70度电池为例,碳酸锂价格每吨下降10万元,每辆车成本下降4000元。

在电池企业方面,易威锂能源于3月31日在互动平台上表示,碳酸锂价格继续下跌,一方面可以降低电池厂的采购成本;另一方面,随着价格传递,下游客户预计将享受降低成本的好处,优化产品定价,促进销售,从而反向促进电池厂的出货量。

此外,亿威锂能此前表示,下游客户基本上还没有盈利,因此作为主要供应商,公司将在利润上部分利润下游。从这个角度来看,该公司今年并没有追求更高的动力电池利润率。

对于锂盐制造商来说,情况并不那么舒适。由于碳酸锂价格大幅下跌,一些锂盐制造商手中的商品无法出售,资金难以收回。根据《中国商业新闻》的报道,中国南方的一些小型Pack和配套制造商遭受了严重损失,有些甚至关闭了。

在锂材料全线下调的背景下,小企业难以维持,被淘汰,行业重组加剧;大型锂盐制造商自然无法逃脱,利润水平会有一定程度的下降。以赣丰锂业为例,自去年第四季度以来,公司利润大幅放缓。

为应对锂价大幅波动带来的经营风险,大型锂盐厂商通过签订长订单、加快海外市场发展、扩大业务布局等方式,有意识地打造多元化的经营模式,提升核心竞争力。

锂资源竞争的长期趋势

EVTank研究机构、根据伊维经济研究院联合发布的报告数据,2022年中国动力电池出货量高达465.5GWh,但装机量仅为294.6GWh;2022年,全产业链动力电池库存高达164.8GWh,达到历史新高,相当于准备了两个多季度的装机库存。

根据电池联盟3月12日发布的2023年电池联盟显示,今年1月至2月,中国电力电池累计产量为69.6GWh,累计装载量为38.11GWh。

总体而言,2023年锂电池行业去库存压力大幅增加。

但从长远来看,锂资源的竞争依然激烈。东北证券最近发布了一份研究报告,称供应链的“去市场化”趋势越来越明显,或进一步削弱了供应弹性。目前,锂矿新建项目有两个明显趋势:一是资源竞争白热化,60% 在建矿山已与中下游签订包销协议;二是地理战略思维的兴起。资源国在加快锂盐一体化产业链延伸的同时,明确表示产品只在特定地区消化,这意味着未来自由流向市场的锂资源将大幅减少,行业供应短缺或超出市场预期。

在锁定包销协议方面,以澳大利亚锂矿为例。据电池网消息,2月份从2023年西澳矿业峰会知情人士处获悉,澳大利亚西澳只有7家锂矿公司进入开采和销售阶段。前三大锂矿供应商中,Grenbushes目前年产约90万吨锂辉石,天齐锂业占包销权的25%。美国和澳大利亚公司占75%;Wodgina2023年锂辉石产量估计为120万吨,包销权100%归美国雅宝;Pilbara2023年锂辉石产量估计为85万吨,包括蜂巢能源、赣锋锂业、宁德时代、韩国POSCO等。

知情人士透露,Mt 2023年,Marion锂辉石产量约40万吨,全部由赣锋锂业包销;Mt 2023年,Catlin锂辉石产量约20万吨,由全球多家公司包销;Bald 2023年Hill锂辉石产量预计在5万吨左右;Core 2023年,Lithium锂辉石产量预计为17万吨,其中,雅化集团包销7.5万吨,赣锋锂业包销7.5万吨,其余买家争夺剩余2万吨。

玻利维亚总统阿尔塞在上月下旬的地缘战略方面(Luis Arce)他再次公开表示,他愿意与其他拉丁美洲国家共同制定锂政策。

去年10月,许多媒体报道称,“锂三角”国家阿根廷、玻利维亚和智利正在评估一项倡议,以促进建立锂矿石油输出国组织(OPEC),因此,在锂矿价值波动的情况下,通过设定锂矿产量水平,达成“价格协议”,引领国际锂矿价格走势。

不难看出,锂三角国家仍渴望报团取暖,并获得定价权。阿根廷、玻利维亚和智利都有巨大的锂矿储量和生产潜力。三国锂资源储量占世界总量的65%,而锂矿产量占全球总产量的近30%。

维科锂电池认为,如果阿根廷、玻利维亚和智利达成协议,世界上最大的锂矿生产商澳大利亚也可能同意“价格协调”的想法。

此外,由于美国已经启动了IRA法案,并确定了补贴规则,北美的新能源汽车产业链将在未来很长一段时间内呈现出明显的区域布局甚至区域定价特征。

原创文章,作者:OFweek锂电网,如若转载,请注明出处:https://www.car-metaverse.com/202304/041266471.html